Note de conjoncture 2-25

Une reprise sous pressionMême si l’activité mondiale affiche une certaine résilience cette année, elle demeure sous la menace d’effets négatifs liés à la montée des tensions commerciales. Une reprise modérée s’installe au Luxembourg, qui devrait se renforcer en 2026 et 2027.

Le contexte international demeure marqué par les incertitudes liées à la politique américaine

Malgré la hausse des tensions commerciales, l’économie et les échanges internationaux de marchandises ont montré une résilience notable en 2025. Un ralentissement de l’activité mondiale est attendu pour l’année prochaine, mais moins prononcé que prévu. Les investissements liés à l’intelligence artificielle ont constitué un facteur de soutien à l’économie et aux marchés boursiers. Certains facteurs d’incertitude liés aux politiques commerciales ont été levés au cours des derniers mois, mais l’incertitude sur l’impact du relèvement des tarifs douaniers demeure élevée. En zone euro, l’activité a bien résisté sur les trois premiers trimestres de l’année, malgré des performances contrastées selon les États membres. La croissance devrait y avoisiner 1.3% en 2025 et retomber sous les 1% en 2026.

Des signaux plus positifs sur l’activité récente, vers une accélération modérée de la croissance jusqu’en 2027

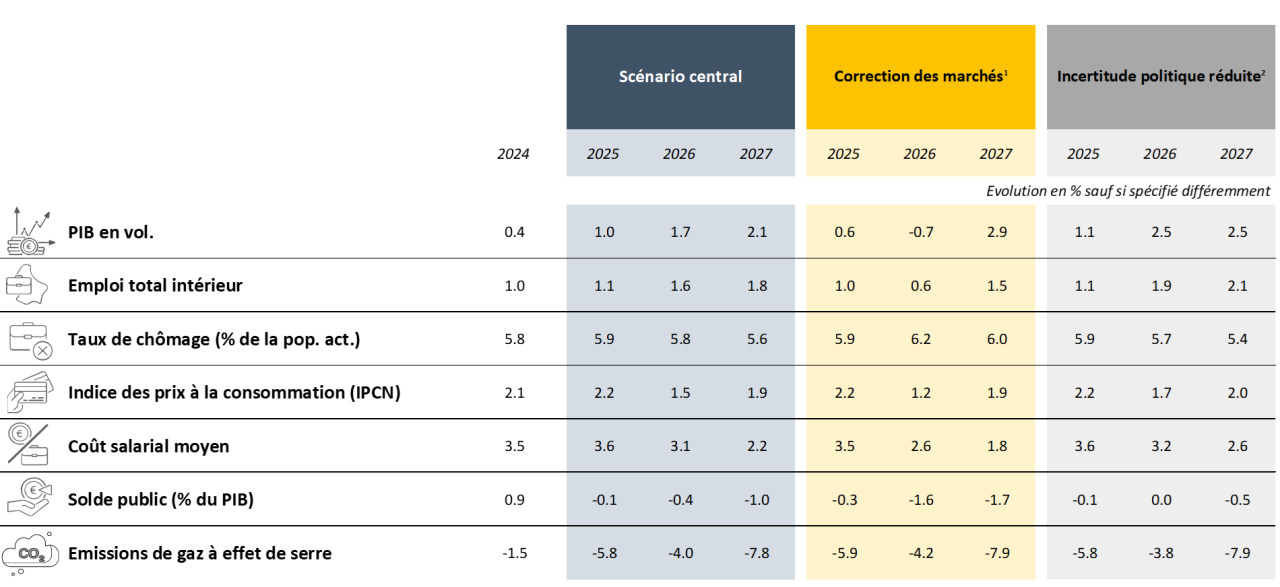

Au Luxembourg, l’activité est repartie à la hausse au 1er semestre 2025, après trois années de quasi-stagnation. La croissance du 2e trimestre a été portée par les services d’information et communication, les activités non marchandes, l’industrie et l’immobilier. Des signaux plus positifs sont observés au 3e trimestre pour les services financiers et non financiers, ainsi que pour la construction, même si celle-ci traverse encore de nombreuses difficultés. La baisse des taux d’intérêt devrait stimuler l’investissement et l’activité dans l’immobilier et la construction au cours des prochains trimestres. Le secteur financier bénéficierait quant à lui de la bonne tenue des marchés boursiers. Selon ces hypothèses, le PIB afficherait une croissance modeste en 2025 (1.0%), qui se renforcerait à 1.7% en 2026 et 2.1% en 2027.

Une inflation inférieure à 2% en 2026 et 2027

L’inflation est proche de 2% dans la zone euro au 3e trimestre 2025, mais plus élevée au Luxembourg (2.5%). La pression sur les prix des matières premières se renforce avec l’envolée des métaux précieux, tandis que la détente sur les fruits et légumes contraste avec la hausse toujours marquée des prix de la viande. Le STATEC table sur une inflation de 2.2% en 2025, tandis qu’en 2026, elle devrait ralentir à 1.5%, profitant de la baisse attendue des prix énergétiques, notamment de l’électricité. Un retour progressif vers un taux d’inflation proche de la cible de la BCE se dessinerait en 2027, avec une inflation estimée à 1.9%. La prochaine tranche indiciaire est prévue pour le 3e trimestre 2026, suivie d’une nouvelle tranche un an plus tard.

Après un fort ralentissement en 2024, le coût salarial moyen a accéléré sur la 1re moitié de cette année, en lien avec le rebond des cotisations patronales et surtout avec l’indexation de mai. Sur l’ensemble de l’année, le coût salarial moyen augmenterait de 3.6%, avant de freiner à 3.1% en 2026 et 2.2% en 2027. L’année prochaine, l’augmentation des cotisations dans le cadre de la réforme des pensions l’impacterait à la hausse, mais ce serait surtout le rythme des indexations qui resterait le déterminant majeur de la croissance du coût salarial sur les prochaines années.

Les créations d’emploi tendent à se renforcer et le mouvement devrait perdurer

Le marché du travail, en nette dégradation depuis 2023, montre depuis peu des signaux plus positifs. Les créations d’emploi se sont renforcées au 3e trimestre, notamment dans les services marchands, et le chômage ne semble plus augmenter. Des impulsions favorables (ou moins défavorables) proviennent de la construction, où l’emploi a cessé de diminuer, mais aussi du secteur public. Après une hausse de l’emploi total limitée à environ 1% en 2025, la dynamique conjoncturelle devrait se renforcer en 2026 et les créations nettes d’emploi accélérer en conséquence pour atteindre une progression de 1.6%. La population active devrait augmenter de 1.2% par an, tandis que la population totale progresserait de 1.3% en 2025, 1.4% en 2026 et 1.5% en 2027. Le chômage baisserait légèrement, de 5.9% de la population active en 2025 à 5.8% en 2026 et 5.6% en 2027.

Finances publiques : une progression des dépenses plus forte que celle des recettes jusqu’en 2027

Après quatre années de forte croissance, les recettes publiques ralentissent en 2025 et devraient encore afficher une progression modérée sur les deux prochaines années. Les mesures du "Entlaaschtungs-Pak" en faveur des ménages et entreprises et le paquet de mesures sur le logement, combinées à des effets de base sur les impôts sur les sociétés et sur la TVA, contribuent au repli des impôts et taxes collectées par l’État. La réforme des pensions soutiendrait les recettes en augmentant directement les cotisations sociales. La progression des dépenses publiques demeurerait quant à elle soutenue, avec une dynamique de l’emploi et des salaires dans la fonction publique ne fléchissant qu’à peine. Les prestations sociales liées aux pensions et les investissements (avec notamment la mise en orbite d’un satellite militaire et les projets des CFL) sont d’autres éléments des dépenses en forte augmentation. Le STATEC table sur une hausse des dépenses publiques d’environ 6% par an entre 2025 et 2027. Le solde public devrait ainsi se détériorer à -0.1% du PIB en 2025, -0.4% en 2026 et -1.0% en 2027.

Un recul des émissions surtout influencé par des moindres ventes de carburants

La production mondiale de pétrole a atteint de nouveaux sommets en 2025, contribuant à une détente progressive des prix de l’or noir. En Europe, les niveaux de stockage de gaz demeurent plus faibles que les années précédentes, mais le déclin de la consommation de 20% depuis 2021 ainsi que le recours croissant au gaz naturel liquéfié limitent les risques pesant sur l’approvisionnement. Au Luxembourg, l’essor de la production d’électricité renouvelable continue, porté principalement par celui du photovoltaïque, dont plus de 70% des nouvelles capacités proviennent désormais des autoconsommateurs. Après les hausses des tarifs du gaz et de l’électricité en 2025, le STATEC anticipe pour 2026 des baisses de prix de respectivement 7% et 15%. Concernant les produits pétroliers, le STATEC prévoit une poursuite de la contraction des volumes vendus au Luxembourg en 2025 et 2026 (-3% puis -7% pour le mazout et -7% puis -4% pour les ventes de carburants). Le recul des ventes de carburants expliquerait d’ailleurs l’essentiel de la diminution des émissions de gaz à effet de serre attendue au Luxembourg, estimée à -6% en 2025, -4% en 2026 et -8% en 2027 par le STATEC.

Etudes thématiques dans cette note

Prévisions macroéconomiques

- Source : STATEC (2025-2027 : prévisions)

- Dans ce scénario défavorable, la hausse des incertitudes sur les perspectives d'inflation et sur la dette américaine affaiblissent les marchés financiers, alourdissent les taux d'emprunt et freinent la croissance mondiale.

- Dans ce scénario favorable, la baisse des incertitudes sur la politique américaine incite les entreprises à investir et recruter, ce qui soutient les bourses et stimule la demande mondiale.

Bureau de presse | Tél 247-84219 | Fax +352 26 20 19 0 | info@statec.etat.lu

La reproduction totale ou partielle du présent bulletin d’information est autorisée à condition d’en citer la source.

Dernière modification le