NDC-2-24-RÉSUMÉ ET FAITS PRINCIPAUX

Une reprise "basse consommation" en zone euro

L’expansion de l’activité mondiale devrait avoisiner les 3% par an de 2024 à 2026. Un ralentissement est attendu aux États-Unis et en Chine sur cette période, du type "atterrissage en douceur", même si des risques baissiers majeurs associés à ces deux pays sont susceptibles de déboucher sur un freinage plus appuyé. Les économies de la zone euro devraient, dans leur ensemble, connaître un renforcement de la croissance jusqu’en 2026, poursuivant la dynamique de reprise observée cette année. Cette reprise est néanmoins très inégale entre les différents États membres et semble donner des signes d’essoufflement au tournant de 2024 et 2025.

Malgré le repli de l’inflation et la remontée des salaires réels, la consommation des ménages européens demeure bridée par un niveau d’épargne non seulement encore très élevé (par rapport à celui d’avant la pandémie), mais qui en plus remonte depuis la mi-2022. De nombreuses incertitudes demeurent quant à la trajectoire future de l’inflation. Si elle devait s’établir à nouveau au-dessus de la cible des 2% visée par la BCE, la baisse des taux prévue serait amoindrie et/ou différée, avec un impact négatif sur l’activité de la zone euro.

Une croissance très modérée au Luxembourg en 2024, qui devrait s’amplifier par la suite

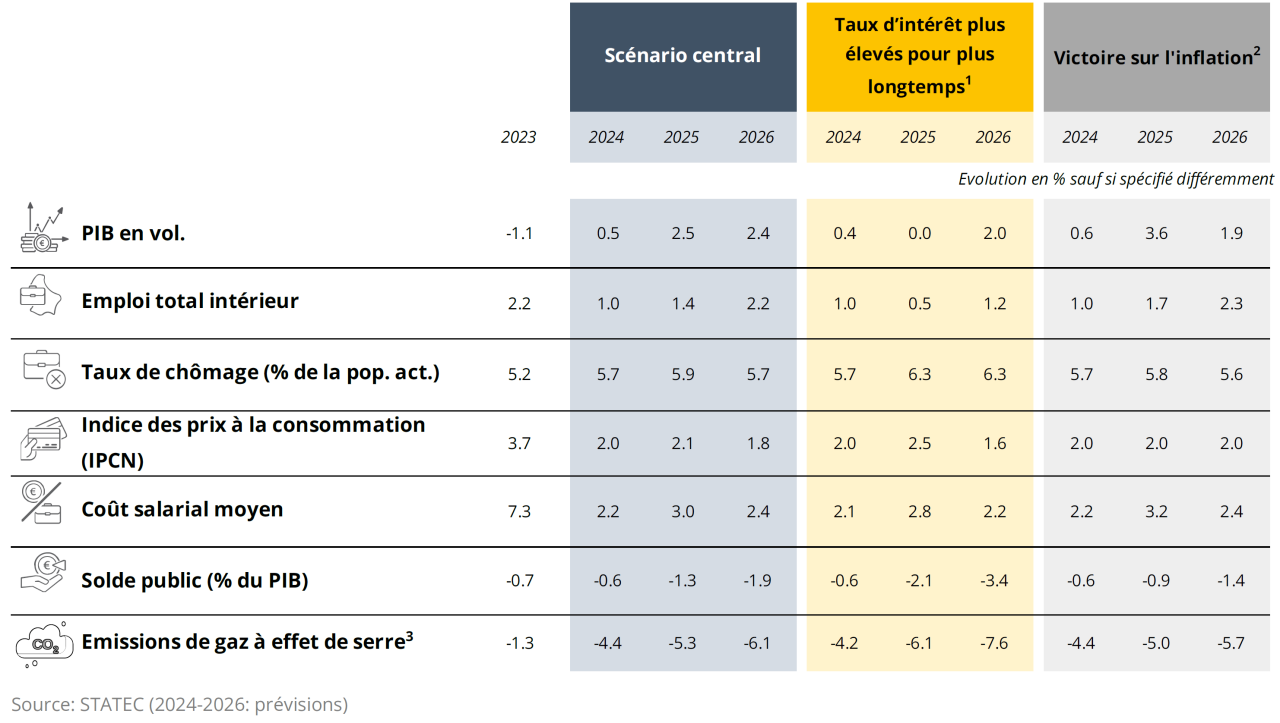

Après une année 2023 marquée par une contraction du PIB en volume, l’économie luxembourgeoise a renoué avec la croissance. La reprise de l’activité est néanmoins peu dynamique et mal répartie au travers des différentes branches. L’année 2024 devrait au final connaître une expansion modeste à +0.5%. L’économie retrouverait un sentier de croissance plus élevée par la suite, avec +2.5% en 2025 et +2.4% en 2026. Sous l’effet des baisses des taux d’intérêt initiées en zone euro, l’investissement résidentiel devrait progressivement se redresser en 2025 et 2026. Par ailleurs, la reprise attendue de l’activité économique en zone euro devrait soutenir la dynamique économique au Grand-Duché par le biais d’une demande externe plus forte. La consommation des ménages devrait également s’améliorer sur fond d’une légère diminution de l’épargne.

Néanmoins, ces prévisions sont entourées de risques. Beaucoup d’incertitudes se rapportent à l’évolution de l’inflation et aux réactions subséquentes de la politique monétaire. Du côté négatif, des taux d’intérêt directeurs en zone euro plus élevés que prévu pourraient briser la reprise attendue pour 2025. Du côté positif, un repli des taux plus rapide qu’anticipé ajouterait environ 1 point de % à la croissance prévue pour l’année prochaine.

Normalisation de l’inflation et moindre impact de l’indexation sur les salaires

Sur la fin de 2024, l’inflation en zone euro rejoint la cible des 2%, alors que l’inflation luxembourgeoise s’établit en dessous de 1%, sous l’effet notable d’une faible inflation des services. Elle devrait progressivement se renforcer au cours de 2025, suite notamment à l’allègement des mesures de plafonnement des prix de l’énergie. Néanmoins, sur l’ensemble de 2025, l’inflation devrait s’élever à 2.1%, soit très proche des 2.0% de 2024. Les prévisions tablent sur une prochaine indexation au 2e trimestre 2025.

Le coût salarial moyen a également bien ralenti depuis 2023 et ne progresse plus que de 1.2% sur un an au 3e trimestre 2024. Un moindre impact de l’indexation, lié au freinage de l’inflation, et la baisse temporaire des cotisations patronales contribuent le plus à ce ralentissement. Après +2.2% prévus pour cette année, la croissance du coût salarial moyen rebondirait en 2025 (+3.0%) avec l’expiration de la mesure sur les cotisations, puis s’établirait à 2.4% en 2026.

Les créations d’emploi prévues ne permettraient pas une baisse du taux dechômage avant 2026

Au Luxembourg, l’emploi a continué à ralentir et ne devrait progresser que de 1.0% cetteannée (après +2.2% en 2023), soit à un rythme proche de celui anticipé pour la zone euro.Cette croissance représente pour le Luxembourg un plus bas depuis 2009, alors qu’enzone euro elle dépasse la moyenne historique.

La baisse de l’emploi dans la construction plombe encore significativement le résultatdu Luxembourg, mais elle est en train de se modérer et pèserait beaucoup moins en2025. Le modeste rebond de l’activité économique en général depuis le début de l’annéecontribuerait également à renforcer la croissance de l’emploi: le STATEC anticipe +1.4%pour 2025 et +2.2% pour 2026, soit des taux encore nettement inférieurs à la moyennedes vingt dernières années (proche de 3%).

Des incertitudes concernent notamment le rebond anticipé de l’emploi frontalier, dont le ralentissement actuel pourrait être non seulement de nature conjoncturelle, maiségalement structurelle.

Le chômage au Luxembourg a commencé à significativement encaisser le ralentissementde l’activité au printemps 2023, mais la remontée s’est amoindrie depuis la fin de 2023. Letaux de chômage s’élèverait à 5.7% de la population active cette année et progresseraitencore légèrement à 5.9% l’an prochain, avant de revenir à 5.7% en 2026 sous l’effet durenforcement du marché du travail.

Vers un freinage des recettes et dépenses publiques

Le STATEC prévoit un freinage des recettes publiques entre 2024 et 2026, lié à l’adaptationdes barèmes d’imposition, la baisse des ventes de carburants, au ralentissement desaccises sur le tabac et de la taxe d’abonnement, et enfin sous l’hypothèse d’un retour à lanormale des soldes d’impôt sur les sociétés.

La croissance des dépenses ralentirait également fortement en 2024 et continuerait surun rythme plus ou moins similaire en 2025 et 2026. Les postes ayant été dynamisés par lesmesures de crises devraient se dégonfler et tirer l’évolution de l’ensemble des dépensesvers le bas. La croissance de l’emploi public devrait freiner, limitant la progression de lamasse salariale. Le ratio des dépenses publiques au PIB atteindrait toutefois des niveauxhistoriquement élevés (presque 50% en 2026).

Le solde public a été révisé à la hausse sur le passé récent grâce à deux effets exceptionnels:le recalcul des recettes liées à la TVA et les soldes d’impôt particulièrement élevés dequelques sociétés. La tendance future resterait toutefois baissière, avec un déficit sedégradant de -0.6% du PIB en 2024 à -1.9% en 2026.

Baisse significative des émissions de gaz à effet de serre

Malgré les troubles persistants au Moyen-Orient, les prix du pétrole poursuivent unetrajectoire baissière, en raison d’une forte augmentation des capacités de productionet d’une demande mondiale inférieure aux attentes. Au Luxembourg, la demande deproduits pétroliers est en baisse, le STATEC anticipant un recul des ventes de carburantset des livraisons de mazout d’environ 4% et 12% respectivement en 2024, suivi par desdiminutions additionnelles de 4.5% et 3.5% en 2025.

À l’inverse, la consommation de gaz et d’électricité a nettement rebondi après le creuxobservé durant la crise énergétique en 2023, enregistrant des hausses de 4-5% sur lesdix premiers mois de 2024. Les prix à la consommation de ces deux sources d’énergiedevraient augmenter à partir du 1er janvier 2025, avec la disparition progressive desboucliers tarifaires.

Compte tenu de la tendance à la baisse de la consommation de combustibles fossilesau Luxembourg, le STATEC table sur une baisse des émissions de gaz à effet de serredu Grand-Duché d’environ 4.5% en 2024 et de 5% en 2025. Cette évolution favorableplacerait les émissions en dessous de la trajectoire prévue dans le plan national intégréen matière d’énergie et de climat (PNEC).

- Dans ce scénario défavorable, l’inflation s’avère plus tenace que prévu en raison de la hausse des prix de l’énergie liée aux inquiétudes sur la situation au Proche-Orient. La politique monétaire est à nouveau resserrée aux États-Unis et les baisses de taux directeurs dans la zone euro sont retardées. Les conditions de crédit se durcissent, ce qui pèse sur les marchés financiers et immobiliers.

- Dans ce scénario favorable, l’inflation se résorbe plus largement qu’escompté et converge rapidement vers la cible des 2%, incitant les banques centrales à considérablement abaisser leurs taux d’intérêt directeurs. Cet assouplissement plus net vient stimuler davantage les investissements, le marché immobilier, la consommation et les marchés financiers.

- Evolution 2005-2023.

Publications

- PRÉFACE

- RÉSUMÉ ET FAITS PRINCIPAUX

- 01 CONJONCTURE INTERNATIONALE

- 02 ACTIVITÉ ÉCONOMIQUE

- 03 INFLATION ET SALAIRES

- 04 MARCHÉ DU TRAVAIL

- 05 FINANCES PUBLIQUES

- 06 ÉNERGIE ET ÉMISSIONS

- Etude 7.1 - L’impact des mesures de politique économique dans les prévisions du STATEC

- Etude 7.2 - Évolution du pouvoir d’achat et du taux d’épargne par niveau de vie

Dernière modification le