Note de conjoncture 2-22 - Alerte au gaz

Alerte au gazSur fond de fortes tensions sur les prix de l’énergie, la remontée prononcée de l’inflation s’accompagne de conséquences négatives sur l’activité. Celle-ci n’enregistrerait qu’un croissance modérée en 2022 et 2023 au Luxembourg, les mesures décidées à l’issue des négociations tripartites éloignant les risques d’une récession l’année prochaine.

Vers une stagnation de l’activité en zone euro en 2023

Le contexte économique international est marqué cette année par une inflation historiquement élevée. Celle-ci continue à accélérer en Europe, particulièrement stimulée par les conséquences de la guerre en Ukraine sur le coût de l’énergie.

Cette crise énergétique succède de près à la crise pandémique et pose de nombreux défis. En Europe, des mesures ont été engagées afin de limiter l’alourdissement de la facture énergétique des ménages et les ruptures de fourniture de gaz. Les politiques monétaires dans la plupart des économies développées ont pris un tournant restrictif afin de réduire l’inflation, ce qui va venir restreindre le financement des acteurs économiques et accroître les risques liés aux niveaux d’endettement élevés.

Si l’activité est demeurée solide en zone euro au 1er semestre 2022, le 3e trimestre témoigne d’un net ralentissement. La confiance des entreprises et des ménages continue à se dégrader à l’approche de l’hiver, laissant entrevoir une fin d’année et un début 2023 encore plus difficiles. La zone euro devrait ainsi enregistrer une stagnation du PIB en 2023, après une progression de 3% cette année.

De nombreuses incertitudes entourent cette trajectoire: l’évolution du conflit en Ukraine, celle des prix de l’énergie sur les marchés, les décisions à venir des politiques monétaires et même les températures de l’hiver qui approche.

Une expansion inférieure à 2% par an au Luxembourg cette année et l’année prochaine

L’activité au Luxembourg s’est repliée au 2e trimestre 2022, impactée notamment par les performances négatives de l’industrie et de la construction. Si ces deux branches ont connu des problèmes d’offre en 2021, elles doivent cette année faire face à une baisse de la demande. Le secteur financier a mieux résisté au 2e trimestre, mais sa valeur ajoutée enregistre sur la première moitié de l’année un recul par rapport à 2021, sous l’effet notable des résultats des auxiliaires financiers, affectés par la dégradation de l’environnement boursier. Si la remontée des taux d’intérêt actuellement observée peut constituer une opportunité de gains pour les banques, elle s’accompagne toutefois d’une baisse de la demande de crédits, couplée à des conditions d’octroi plus strictes.

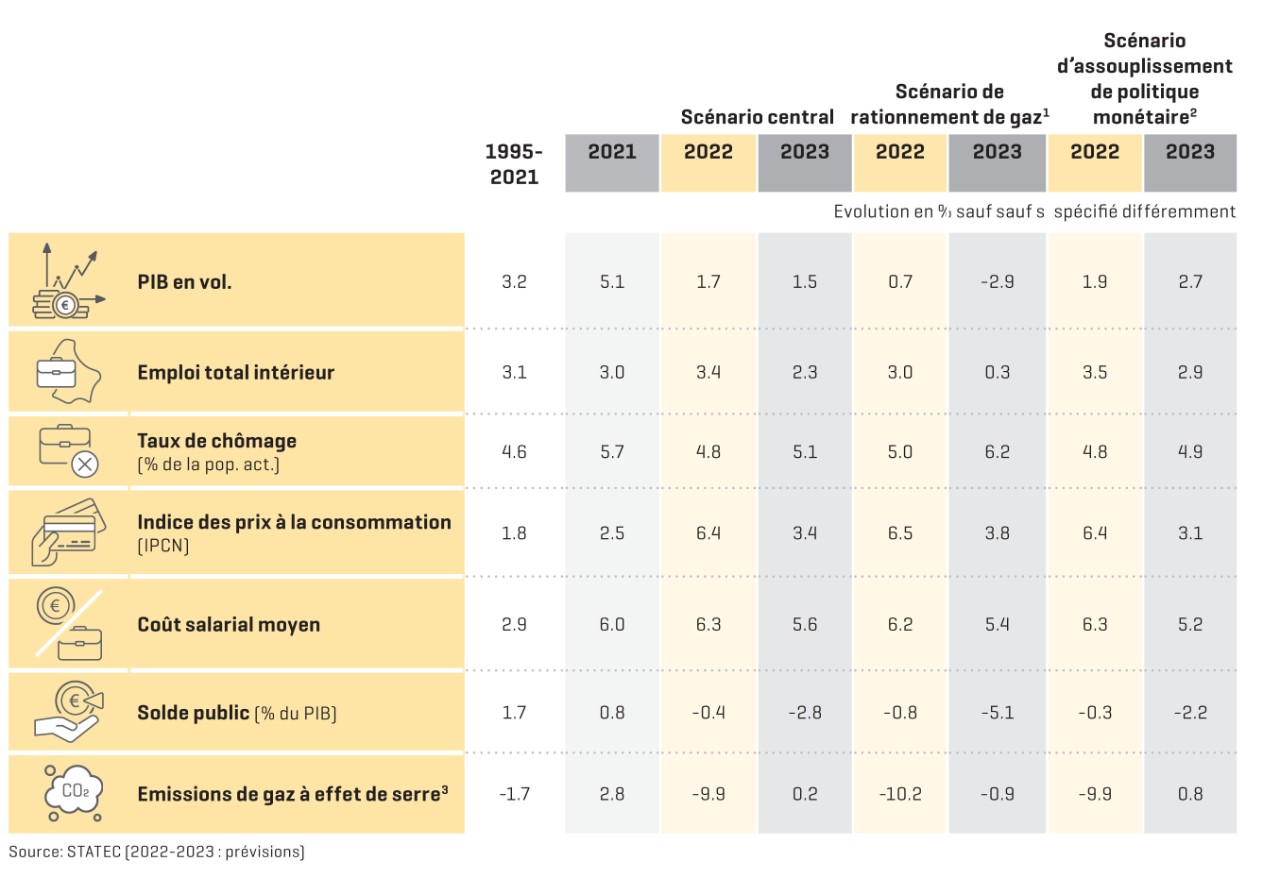

Les perspectives pour le 2e semestre sont peu reluisantes, les enquêtes d’opinion témoignant d’une poursuite de la dégradation de la conjoncture pour les entreprises et de signaux très négatifs concernant la consommation des ménages, particulièrement inquiets de l’inflation élevée. Les mesures visant à limiter les effets de la hausse des prix de l’énergie, négociées dans le cadre des accords tripartites, vont constituer un soutien majeur au pouvoir d’achat des ménages et aux entreprises touchées par la crise énergétique. L’activité continuerait par conséquent à progresser, mais sur un sentier de croissance très modeste, avec une progression du PIB en volume attendue à 1.7% cette année, puis 1.5% en 2023.

Une flambée inflationniste, moins prononcée au Luxembourg

L’année 2022 est marquée par des niveaux historiquement élevés de l'inflation, même si elle est moins prononcée au Luxembourg qu'ailleurs dans l'UE. Cet emballement de l’inflation découle d’une combinaison de facteurs allant des goulets d’étranglement au niveau de l’offre mondiale, de l’augmentation de la demande dans un contexte de « retour à la normale » après 2 ans de restrictions sanitaires, des tensions sur le marché de l’énergie amplifiées par la guerre en Ukraine et de l’appréciation du dollar qui vient mécaniquement renchérir plusieurs biens importés.

La répercussion retardée de l’envolée des prix de l’énergie sur tous les autres prix, notamment ceux de l’alimentation, exerce une forte pression haussière sur l’inflation au Luxembourg. Cet effet est renforcé par la dépréciation de l’euro qui s’annonce plus durable qu'anticipé antérieurement. Ces développements ont conduit le STATEC à réviser à la hausse ses prévisions d’inflation.

En lien avec l’inflation élevée, le coût salarial moyen (CSM) affiche une forte croissance au 2e trimestre 2022 en zone euro et au Luxembourg. Sur l’ensemble de l’année, le CSM par personne devrait augmenter de 6.3% au Luxembourg, puis de 5.6% en 2023, sous l’effet majeur des indexations successives. Le revenu disponible réel des ménages par tête – c.-à-d. le pouvoir d’achat – stagnerait en 2022 et progresserait d’environ 2% en 2023, le pouvoir d’achat des ménages à bas revenus étant notablement soutenu par les mesures décidées lors des négociations tripartites.

Un freinage de l’emploi, avec une hausse modérée du chômage

Si les créations d’emplois demeurent relativement élevées en zone euro et au Luxembourg à l’automne 2022, elles sont clairement entrées dans une phase de ralentissement. Le taux de chômage, même s’il reste faible, a repris récemment une allure ascendante au Luxembourg (ainsi que dans plusieurs pays de la zone euro). Les perspectives d’emploi des entreprises, ainsi que d’autres indicateurs précurseurs de l’emploi, se dégradent au fur et à mesure de l’avancée dans 2022, laissant peu de doute sur un prolongement de la hausse du chômage. Celle-ci serait cependant modérée, la proportion de postes vacants se situant encore à un niveau historiquement élevé.

Alors qu’en 2022 le marché du travail est encore porté par la reprise post-pandémique, les perspectives pour 2023 sont plus sombres. La quasi-stagnation de l’activité prévue pour la zone euro s’accompagnerait aussi d’une stagnation de l’emploi. Au Luxembourg, le ralentissement de l’activité serait moins marqué mais entraînerait tout de même un freinage de l’emploi (de +3.4% à +2.3% en 2022) ainsi qu’une légère remontée du chômage (à 5.1% de la population active, contre 4.8% en 2022).

Le déficit public pourrait s’approcher de 3% du PIB en 2023

Les recettes fiscales au Luxembourg ont été stimulées en 2022 par les effets de l’inflation élevée sur les recettes de TVA, les impôts des ménages et les cotisations sociales. On observe toutefois un ralentissement de la croissance des recettes depuis le 2e trimestre, lié au moindre dynamisme des ventes de carburants et au repli des marchés boursiers. Le ralentissement devrait s’accentuer en 2023 avec la réduction des taux de TVA, le tassement du marché immobilier, et, de façon générale, le moindre dynamisme conjoncturel.

Les dépenses publiques ont évolué de manière dynamique en 2022, stimulées par la croissance de l’emploi, des salaires, des pensions et des frais de fonctionnement. La progression des dépenses devrait être encore plus forte en 2023, notamment sous l’effet des mesures mises en place pour freiner l’inflation élevée et aider les ménages et les entreprises particulièrement touchés par la hausse des prix de l’énergie.

Le solde nominal se dégraderait alors de -0.4% du PIB en 2022 à -2.8% en 2023. Il s’agit d’une forte révision à la baisse par rapport aux prévisions précédentes, mais qui reflète la situation conjoncturelle dégradée et les mesures prises en conséquence.

Une baisse marquée de la consommation d’énergie en 2022

Les marchés énergétiques sont en ébullition, engendrant une forte volatilité des prix. En grande partie du fait de la guerre en Ukraine, les prix de gaz et d’électricité ont atteint des niveaux historiquement élevés cet été, tandis que le prix du pétrole renouait avec des niveaux inobservés depuis 2014. Ces évolutions ont menacé le pouvoir d’achat des ménages et gonflé les coûts des entreprises. De l’autre côté, cette crise des énergies fossiles pourrait accélérer la transition énergétique.

Deux négociations tripartites ont eu lieu au Luxembourg en l’espace de six mois afin de mettre en place des mesures visant à atténuer la hausse des factures énergétiques ainsi que de l’inflation en général. Anticipant une potentielle pénurie de gaz, et même d’électricité, l’UE a émis des recommandations aux États membres afin de garantir la sécurité d’approvisionnement, avec des objectifs en matière de stockage et de réduction de la consommation. Un début d’hiver clément a aussi contribué à amoindrir les risques de pénurie. Le Luxembourg a consommé beaucoup moins de gaz sur les 9 premiers mois par rapport à la moyenne des 5 années précédentes (-19%, contre -7% dans l’UE). La flambée des prix de l’énergie en 2022 a donc eu un impact retentissant sur la consommation. D’autre part, les mesures d’aides prises dans les pays voisins ont fait disparaître momentanément l’avantage compétitif des prix à la pompe luxembourgeois, entraînant une chute des ventes de carburants. Les émissions de gaz à effet de serre (GES) diminueraient ainsi de 10% en 2022, à un niveau inférieur à celui de l’année de crise 2020.

Etudes thématiques dans cette Note

- Impact économique d’un arrêt des livraisons de gaz naturel russe pour le Luxembourg

- Impacts de la remontée des taux d’intérêt sur les banques au Luxembourg

- Gains et pertes de pouvoir d’achat des ménages dans le contexte de la crise énergétique

Prévisions macroéconomiques

- Le scénario négatif avec rationnement de gaz se base sur des hypothèses d’Oxford Economics élaborées en août. Elles consistent principalement en un arrêt complet à partir du 4e trimestre 2022 des livraisons de gaz russe et un rationnement de 10% dans l’industrie européenne jusqu’au printemps 2023. Les pressions inflationnistes s’intensifieraient, ce qui provoquerait une politique monétaire plus restrictive que dans le scénario central.

- Dans le scénario haut, les prix à la production se détendraient dans un contexte de fluidification des chaînes d’approvisionnement. Les pressions inflationistes s’estomperaient ainsi plus rapidement que prévu, incitant à un assouplissement de la politique monétaire. Sur les marchés financiers, les prix des actions augmenteraient fortement et les rendements des obligations d’État diminueraient, tandis que la plupart des devises dont l’EUR s’apprécieraient par rapport au USD.

- Evolution 2005-2021.

Bureau de presse | Tél 247-84219 | Fax +352 26 20 19 0 | info@statec.etat.lu

La reproduction totale ou partielle du présent bulletin d’information est autorisée à condition d’en citer la source.

Dernière modification le