Prévisions d’inflation 6.4% pour 2022 et 3.4% pour 2023

La répercussion retardée de l’envolée des prix de l’énergie sur tous les autres prix, notamment ceux de l’alimentation, exercent une forte pression haussière sur l’inflation importée au Luxembourg. Cet effet est amplifié par la dépréciation de l’euro qui s’annonce plus durable qu’anticipée antérieurement. Au Luxembourg, les mesures tripartites ont levé une part de l’incertitude relative aux prix de l’énergie en limitant les hausses des prix du gaz et de l’électricité. A plus de 4%, l’inflation sous-jacente atteint en 2022 des niveaux historiquement élevés et poursuivrait une dynamique soutenue en 2023 malgré l’impact modérateur de la baisse de la TVA au 1er janvier. Intégrant l’impact des mesures tripartites, le STATEC révise ainsi à la baisse ses prévisions d’inflation par rapport à celles du début du mois de septembre. Par rapport aux prévisions élaborées à l’issue du nouvel accord tripartite, il s’agit néanmoins d’une révision à la hausse en raison de la récente envolée des prix des carburants et du mazout qui ont connu des hausses inattendues au mois d’octobre et d’une dépréciation supposée plus persistante de l’euro vis-à-vis du dollar. Les prévisions anticipent toujours le paiement d’une tranche indiciaire au 1er trimestre 2023, de celle reportée à avril 2023, et désormais aussi d’une tranche supplémentaire en 2023 dans deux des trois scénarios élaborés.

UNE FORTE PROGRESSION DES PRIX DE PRODUITS ALIMENTAIRES, DES CARBURANTS ET DU MAZOUT

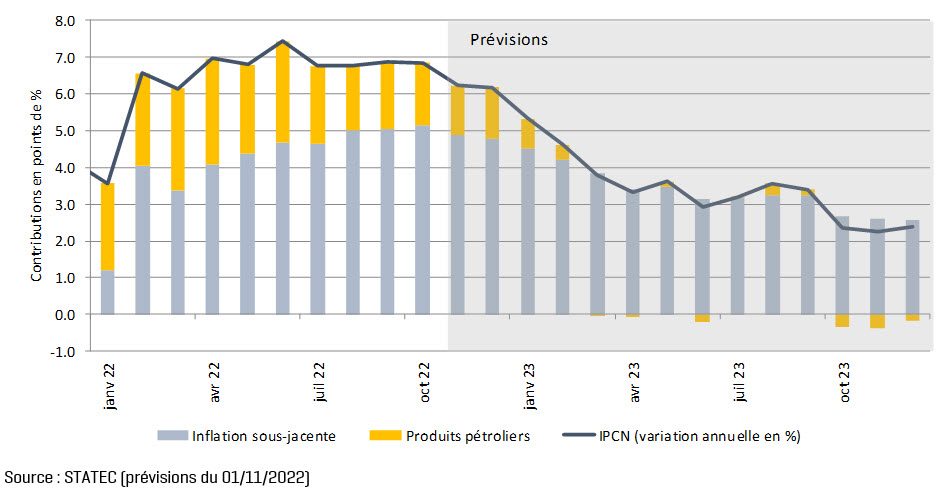

Depuis le pic de 7.4% au mois de juin, l’inflation au Luxembourg s’est stabilisée en dessous de 7%. L’inflation sous-jacente (hors produits pétroliers surtout) semble plafonner légèrement au-dessus de 5%. Cette relative stabilité en glissement annuel, ne reflète néanmoins pas les fortes tendances haussières observées sur les prix alimentaires et les produits pétroliers (ces deux rubriques sont à 10.5% en glissement annuel). Les prix alimentaires ont ainsi connu en octobre la plus forte progression mensuelle observée depuis 15 années, alors que les prix de diesel et du mazout ont fait un saut allant jusqu’à 20 centimes d’EUR. Ces deux phénomènes inattendus ont empêché le taux d’inflation de baisser comme anticipé. Les forts effets de base négatifs des prochains mois vont néanmoins réduire mécaniquement le taux annuel de plusieurs points, amenant l’inflation sous-jacente sous la barre des 4% à partir de mars 2023.

Les mesures tripartites freinent une partie de l’évolution des prix de l’énergie et devraient ralentir l’inflation sous-jacente. L’effet de ces mesures est néanmoins partiellement contrecarré par l’emballement des prix à la production dans les pays partenaires et leur diffusion progressive à l'ensemble des prix qui se matérialise dans les prix à la consommation au Luxembourg via les produits importés. Cet effet est amplifié par la dépréciation de l’euro, qui renchérit les coûts de production d’un grand nombre de biens et accroît les prix finaux.

Le durcissement de la politique monétaire aux Etats-Unis, plus rapide qu’en zone euro, entraîne une dépréciation de la monnaie unique et les scénarios internationaux ne tablent désormais plus sur une appréciation de l’euro mais plutôt sur le maintien autour d’un taux de change unitaire par rapport au dollar. Les effets de la stratégie "zéro COVID" tout comme les déséquilibres entre offre et demande ont également un effet retardé sur le prix d’un grand nombre de biens et services. Ces pressions sur les prix sont renforcées par les sanctions contre l’invasion russe de l’Ukraine.

TAUX D’INFLATION ANNUEL ET CONTRIBUTIONS

PLUSIEURS RISQUES HAUSSIERS SE SONT MATERIALISÉS

Depuis les prévisions d’inflation de septembre 2022, les perspectives économiques se sont encore dégradées. Il est désormais anticipé que l’économie mondiale ralentira tandis que l’inflation restera élevé en 2023. Par conséquent, le FMI et l’OCDE ont révisé à la hausse le taux d’inflation de la zone euro. En moyenne, ces institutions tablent sur une inflation en zone euro de 8.2% en 2022 et de 6.0% en 2023 (contre 7.2% et 4.3% précédemment).

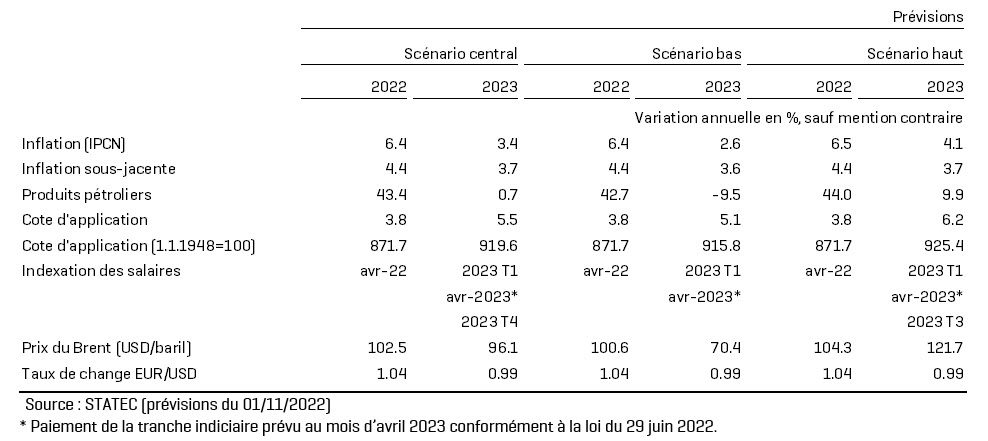

Pour le Luxembourg, le STATEC anticipe l’inflation à 6.4% pour cette année (contre 6.6% dans la prévision de septembre 2022) et 3.4% pour 2023 (contre 6.6% précédemment). L’inflation sous-jacente est également révisée et ralentirait de 4.4% en 2022 à 3.7% en 2023 (contre respectivement 4.3% et 4.9% dans la prévision de septembre). Par rapport aux prévisions élaborées à l’issue du nouvel accord tripartite qui prévoyaient une inflation de 6.2% en 2022 et 2.8% en 2023, il s’agit néanmoins d’une révision à la hausse. Cela s’explique par la récente envolée des prix des produits alimentaires accompagnée de la hausse des prix des carburants et du mazout (dont les prix restent soumis à la volatilité du marché) et d’une dépréciation supposée persistante de l’euro vis-à-vis du dollar qui renchérit les prix d’un grand nombre de biens importés.

Les hypothèses des nouvelles prévisions émanant d’Oxford Economics tablent néanmoins sur un ralentissement de l’inflation en zone euro au cours de l’année 2023, sous l’effet d’une baisse progressive des prix de l’énergie. Ainsi, dans le scénario central, le prix du Brent est légèrement revu à la baisse – à près de 103 USD/baril en 2022 et 96 USD/baril en 2023 (contre environ 107 USD/baril en 2022 et 97 USD/baril en 2023 lors de la dernière prévision). Cependant, cette baisse est surcompensée par le taux de change de l’euro vis-à-vis du dollar qui se déprécie davantage et augmente mécaniquement le prix du Brent en euros. Avec une valeur moyenne de 0.99, le cours de l’euro reste quasiment à la parité avec le dollar en 2023 (contre 1.06 USD/EUR précédemment). Suite aux mesures tripartites, le prix du gaz au Luxembourg est supposé rester constant tout au long de 2023 plafonné à 15% au-dessus du prix de septembre 2022, le prix de l’électricité ne connaîtra pas d’augmentation en 2023, un rabais de 15 centimes d'euro par litre sur le prix du mazout sera appliqué à partir du 1er novembre 2022 jusqu'à fin 2023, et les taux de TVA (normal, moyen et réduit) baisseront d'un point de % au 1er janvier 2023.

Selon les prévisions d’inflation du scénario central, une tranche indiciaire serait payée au 1er trimestre de 2023, suivie du paiement reporté de juin 2022 à avril 2023. Une tranche supplémentaire serait payée au 4e trimestre 2023 si les hypothèses de la prévision, telle que la dépréciation persistante du taux de change, se matérialisaient effectivement. Il va sans dire que dans le contexte actuel, dominé par les incertitudes et une volatilité extrême, les prévisions à un horizon d’une année constituent un exercice mécanique pour lequel les scénarios central, haut et bas doivent être considérés conjointement.

PRÉVISIONS D’INFLATION SELON PLUSIEURS HYPOTHÈSES SUR LE PRIX DU PÉTROLE

DEUX SCENARIOS ALTERNATIFS SELON L’EVOLUTION DU PRIX DU BRENT

Deux scénarios techniques sont considérés selon l’évolution du prix du Brent qui se répercuterait sur les prix du diesel, de l’essence et du mazout. A partir des déviations basées sur la volatilité historique, le scénario haut suppose ainsi un cours du prix du Brent orienté à la hausse, tandis que le scénario bas considère un prix du Brent suivant une tendance à la baisse.

Conformément à la loi du 29 juin 2022, tous ces scénarios incluent au mois d’avril 2023 l’application de la tranche indiciaire déclenchée en juin 2022. Les scénarios bas et haut prévoient, comme dans le scénario central, le paiement d’une tranche indiciaire au 1er trimestre de 2023. S’y ajouterait, pour le scénario haut, un paiement supplémentaire au 3e trimestre 2023. Ces scénarios techniques mettent en évidence l’incertitude autour d’une troisième indexation en 2023, qui pourrait ne pas avoir lieu si le prix du Brent reculait (scénario bas) ou si l’euro s’appréciait de nouveau.

D’autres incertitudes pouvant impacter les prévisions d’inflation ne sont pas prises en compte dans cette prévision. Du côté des risques haussiers, un désancrage des anticipations d’inflation mènerait les ménages et les entreprises à fonder leurs anticipations de salaires et de prix sur l’inflation récente, ce qui aggraverait la persistance de l’inflation. L’analyse ne considère pas non plus une éventuelle accentuation de la dépréciation de l’euro vis-à-vis du dollar. Cela stimulerait davantage l’inflation sous-jacente via des prix importés plus élevés en Europe. S’y ajoute le risque d’un hiver froid en Europe qui pourrait provoquer une pénurie de gaz impactant indirectement les prix à la consommation au Luxembourg via les biens importés. Une coupure totale des livraisons de gaz en provenance de la Russie entraînerait une hausse additionnelle du prix du gaz, augmentant considérablement les coûts de productions dans plusieurs branches. Cela forcerait certaines entreprises à arrêter leur activité, ce qui renforcerait les contraintes d’offre sur différents biens et services. En outre, les tensions sur le marché de travail pourraient s’intensifier et augmenter les risques d’une boucle prix-salaire (effets de second tour).

Du côté baissier, l’OPEP pourrait décider d’augmenter la production de pétrole, accélérant la tendance à la baisse du prix du Brent. Le plan d'urgence de la Commission européenne, qui prévoit de réduire la consommation de gaz en Europe de 15% jusqu'au printemps prochain, pourrait mitiger les tensions sur l’approvisionnement de gaz en cas d’hiver froid. Un assouplissement de la stratégie "zéro COVID" en Chine pourrait diminuer les tensions sur les chaînes d’approvisionnement et ralentir l’inflation. Finalement, les effets désinflationnistes du resserrement de la politique monétaire pourraient avoir lieu plus tôt qu’anticipés.

Pour en savoir plus

Bureau de presse | Tél 247-88 455 | press@statec.etat.lu

Cette publication a été réalisée par Gabriel Gomes / Tom Haas. Le STATEC tient à remercier tous les collaborateurs qui ont contribué à la réalisation de cette parution.

La reproduction totale ou partielle du présent bulletin d’information est autorisée à condition d’en citer la source.

Dernière modification le