Conjoncture Flash Avril 2025 : Turbulences sur les marchés financiers

Les multiples annonces sur les modifications des droits de douane déstabilisent les marchés boursiers. Les places financières de la zone euro semblent toutefois moins affectées pour le moment, privilégiées dans la réallocation d’actifs des investisseurs. Le Luxembourg pourrait bénéficier davantage de flux financiers entrants.

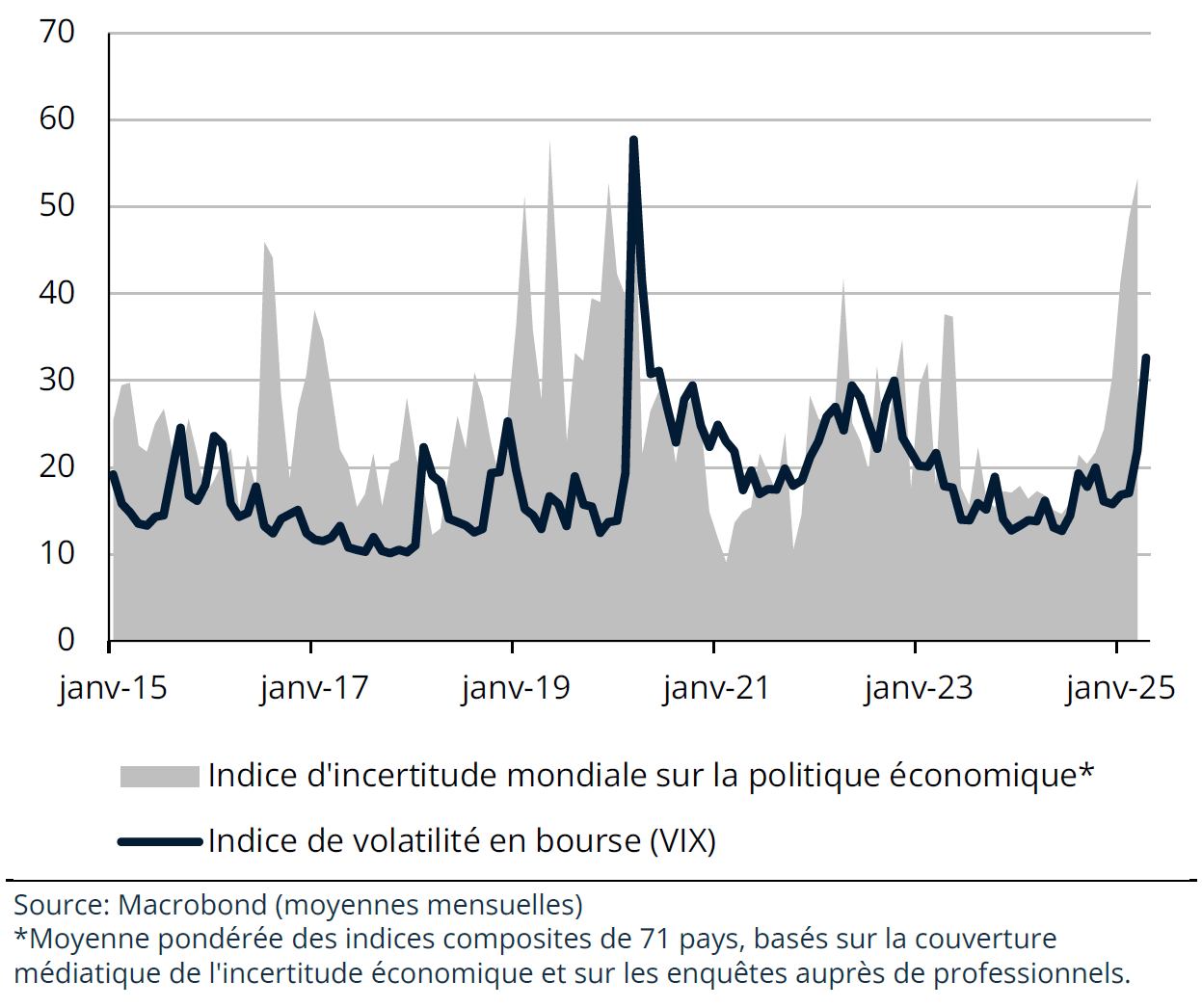

Début avril, le président américain a précisé les contours de sa politique commerciale « America First » en annonçant une augmentation massive des droits de douane. Ce « jour de la libération » sur les tarifs douaniers a semé un vent de panique sur les marchés financiers, reflétant les craintes d’effets inflationnistes (en particulier aux Etats-Unis) et de ralentissement de la croissance. Depuis, revirements de décisions et mesures de rétorsion se sont enchaînés, exacerbant l’incertitude pour les investisseurs. En témoignent la forte hausse des indices de volatilité des actions, obligations et devises sur les principaux marchés mondiaux. Le baromètre de la peur (le VIX, qui mesure la volatilité du S&P 500) a grimpé à des niveaux qui n’avaient plus été observés depuis le début de la crise sanitaire.

Sur la première moitié d’avril, les cours des matières premières et les valorisations des actions ont chuté (quel que soit le secteur ou la provenance des sociétés cotées). Dans cette débâcle boursière, la zone euro a toutefois moins souffert. L’Euro Stoxx 50 a repris des couleurs après l’annonce d’une pause de 90 jours des droits de douane dits « réciproques », alors que d’autres grands indices de référence ont poursuivi leur tendance baissière. L’indice boursier européen affiche ainsi une croissance modeste de 5.6% sur les 4 premiers mois de 2025, alors que le S&P 500 américain enregistre une baisse de 6% et le Nikkei 225 du Japon une chute de 10%. L’euro s’est apprécié face aux devises des principaux partenaires commerciaux, le taux de change effectif nominal de la zone euro atteignant des niveaux records depuis la création de la zone. La demande pour les obligations souveraines s’est accrue pour la zone euro alors qu’elle a diminué pour les bons du Trésor américain (valeurs refuges habituellement privilégiées en cas de hausse du risque) en raison d’une certaine défiance sur la dette américaine et des ventes automatiques de certains fonds spéculatifs.

Les orientations des politiques monétaires divergent également de part et d’autre de l’Atlantique. La Banque centrale européenne (BCE) a abaissé une nouvelle fois ses taux d'intérêt directeurs. Pour la BCE, les conditions restent réunies pour la poursuite de ses baisses de taux à court terme. L’inflation importée des États-Unis et les surcoûts liés à une potentielle déstabilisation des chaînes de production devraient être contrebalancés par le renforcement de l’euro et la désinflation importée de Chine. Aux Etats-Unis, la Fed mise sur le statu quo, le choc tarifaire devant accroître tant l’inflation que le chômage. Le surcroît d’inflation attendu outre-Atlantique pourrait empêcher la Fed d’assouplir sa politique monétaire en 2025. Le taux directeur américain demeurerait ainsi restrictif alors que le taux directeur européen retomberait en territoire neutre.

Indices d'incertitude et de volatilité

Des effets positifs pour la place financière luxembourgeoise ?

La perte de confiance sur les actifs financiers américains pourrait pousser les investisseurs à privilégier les actifs de pays européens stables. Les fonds d’investissement domiciliés au Luxembourg ont enregistré 60 Mia EUR d’émissions nettes d’actifs au 1er trimestre, un record sur les quatre dernières années[1]. La gestion de fonds d’investissement est centrale dans l’activité du pays et ses échanges de services financiers[2]. Le Luxembourg pourrait gagner des parts de marché si les fonds négociés en bourse (ETF) investissant dans des actions américaines – qui sont principalement domiciliés en Irlande – connaissaient des retraits des investisseurs. La demande et l’offre de crédits aux entreprises et aux ménages devraient quant à elles bénéficier de la baisse des taux directeurs de la BCE.

La valeur ajoutée en volume du secteur financier[3] pourrait ainsi être portée par une remontée des émissions nettes dans les fonds et des volumes de crédits, tout en étant soutenue par un effet prix favorable (baisse des taux et des valorisations en bourse).

[1] Les actifs des fonds ont toutefois subi un effet valeur négatif en mars.

[2] Plus de la moitié de la valeur ajoutée du secteur financier et trois quarts des exportations de services financiers sont directement ou indirectement liés aux fonds d’investissement.

[3] La valeur ajoutée du secteur financier doit être déflatée pour le calcul du PIB réel.

International

Moral des ménages aux États-Unis

Sources: comme indiquées

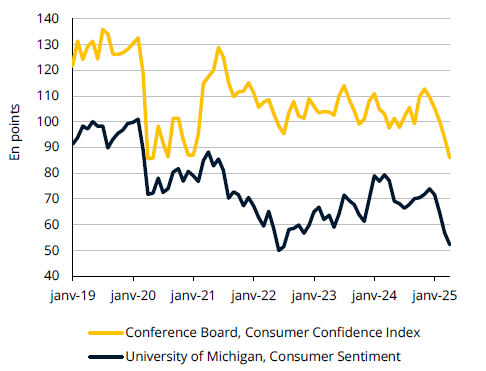

Les consommateurs américains inquiets de l’inflation

Si les décisions de politique américaine viennent perturber les marchés financiers, elles semblent aussi affecter le moral des consommateurs américains. L’indice du sentiment des consommateurs élaboré par l’Université du Michigan, qui avait atteint un pic en décembre dernier, recule en avril pour le quatrième mois consécutif et revient à son plus bas niveau depuis la mi-2022. Les ménages interrogés témoignent d’une perception dégradée de l’environnement économique ainsi que d’attentes nettement orientées à la hausse sur le front de l’inflation. Leurs anticipations d’inflation à un an s’élèvent en avril à 6.5%, leur plus haut niveau depuis 1981, dans le sillage des relèvements annoncés des droits de douane US. Une autre enquête de référence auprès des ménages, celle du Conference Board, envoie des signaux plus ou moins similaires.

Dans ses dernières prévisions (publiées le 22 avril), le Fonds monétaire international a considérablement révisé à la baisse ses perspectives pour 2025 et 2026, en particulier pour les Etats-Unis. Le pays n’enregistrerait qu’une expansion de 1.8% en 2025 (soit -0.9 point de % par rapport aux prévisions du FMI de janvier dernier) et de 1.7% en 2026 (-0.4 point de %).

Activité

Indicateurs de confiance des entreprises

Source: STATEC - Enquêtes de conjoncture (données désaisonnalisées, lissées sur 3 mois)

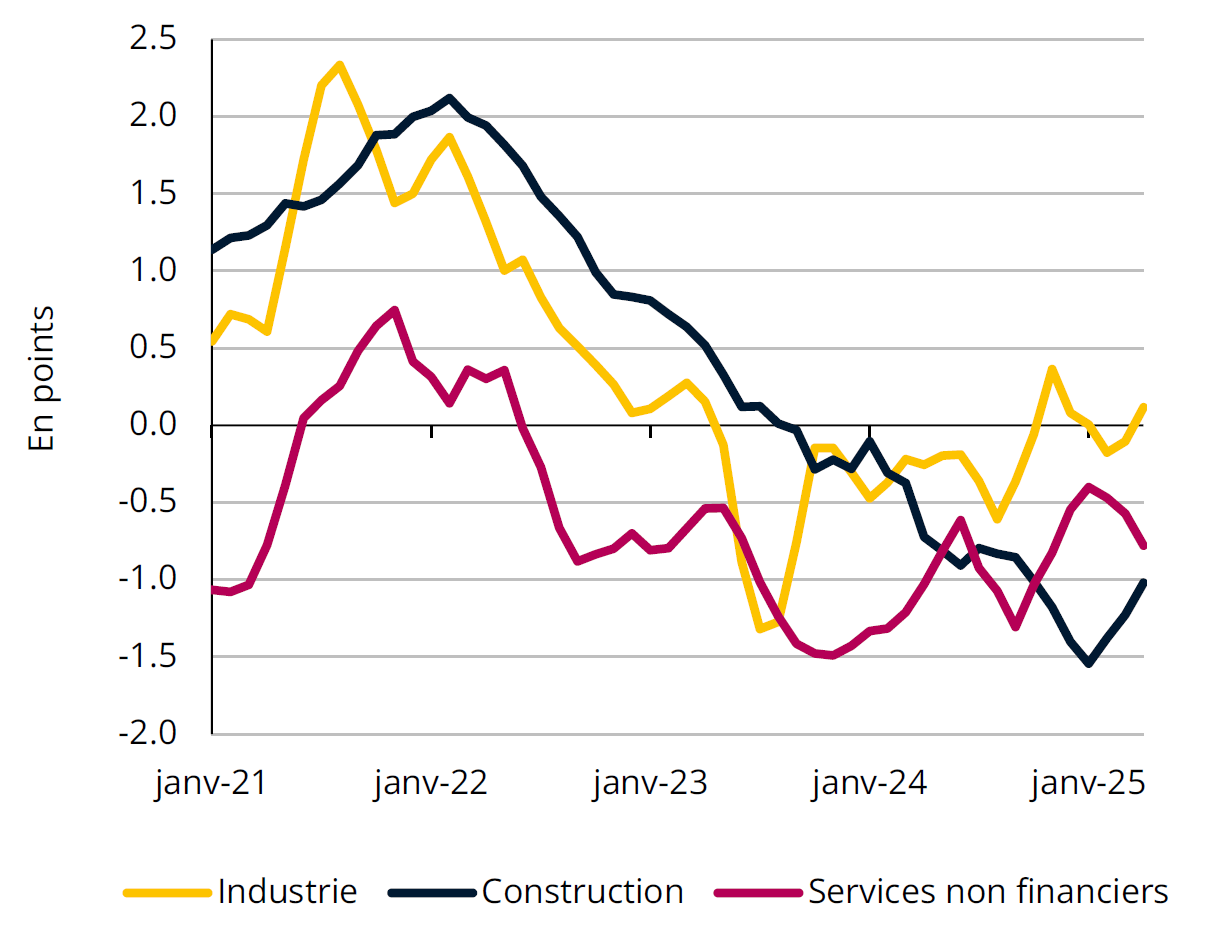

Tendances diverses pour la confiance des entreprises

Les enquêtes de conjoncture menées auprès des entreprises du Luxembourg envoient des signaux mixtes sur les derniers mois. Dans l’industrie, la confiance des acteurs a une marche assez hésitante au début de 2025, mais elle s’inscrit globalement en ligne avec sa valeur de long terme (équivalente à 0 dans le graphique ci-contre). Depuis le début de l’année, cet indicateur montre un léger rebond à l’échelle des industriels de la zone euro, notamment en Allemagne, en France et en Belgique. Dans la construction, le moral des entrepreneurs du Luxembourg – bien qu’encore historiquement faible – semble avoir dépassé un point bas, sous l’effet d’opinions plus favorables concernant les carnets de commandes et les perspectives d’emploi. Dans le secteur des services non financiers, la confiance s’est en revanche un peu dégradée de février à avril au Luxembourg (le constat est similaire en zone euro), notamment du fait d’anticipations dégradées vis-à-vis de la demande. Les perspectives d’emploi pour ces entreprises de services ont par contre, de manière assez surprenante, nettement rebondi sur les derniers mois.

La confiance des ménages montre quant à elle une baisse assez marquée en mars et avril et ce tant au Luxembourg qu’en zone euro. Ce sont surtout les opinions relatives à la situation économique générale qui ont dévissé, sans doute en lien avec le contexte économique international troublé.

Immobilier

Prix de vente des logements

Source: Eurostat

Les prix immobiliers tendent à se redresser

Au 4e trimestre 2024, les prix de vente des logements ont augmenté de 1.1% sur un trimestre au Luxembourg. Une hausse s’observe aussi bien pour les maisons que pour les appartements existants, tandis que les prix des appartements neufs demeurent stables (le recul des prix en 2023 a été le moins fort sur ce segment, cf. Logement en chiffres n°17). Les prix immobiliers affichent pour la première fois depuis fin 2022 une croissance en termes annuels (+1.4% sur un an au T4 2024), mais leur niveau reste bien inférieur au pic atteint au 3e trimestre 2022 (de 15% environ).

En zone euro, les prix augmentent aussi à nouveau depuis quelques trimestres, bénéficiant notamment de la baisse des taux hypothécaires. Les prix de vente affichent une croissance de 4.2% sur un an au 4e trimestre 2024 et dépassent déjà légèrement leur pic de l’automne 2022. Cependant, les évolutions varient considérablement à travers la zone monétaire. Dans quelques pays, les prix de vente immobiliers n’affichent pas encore de redressement significatif (p.ex. Finlande, France). Dans d’autres pays comme le Luxembourg et l’Allemagne, les prix augmentent à nouveau modestement. Les pays ibériques et les Pays-Bas (entre autres) affichent quant à eux des fortes hausses de prix (plus de 10% sur un an).

Inflation

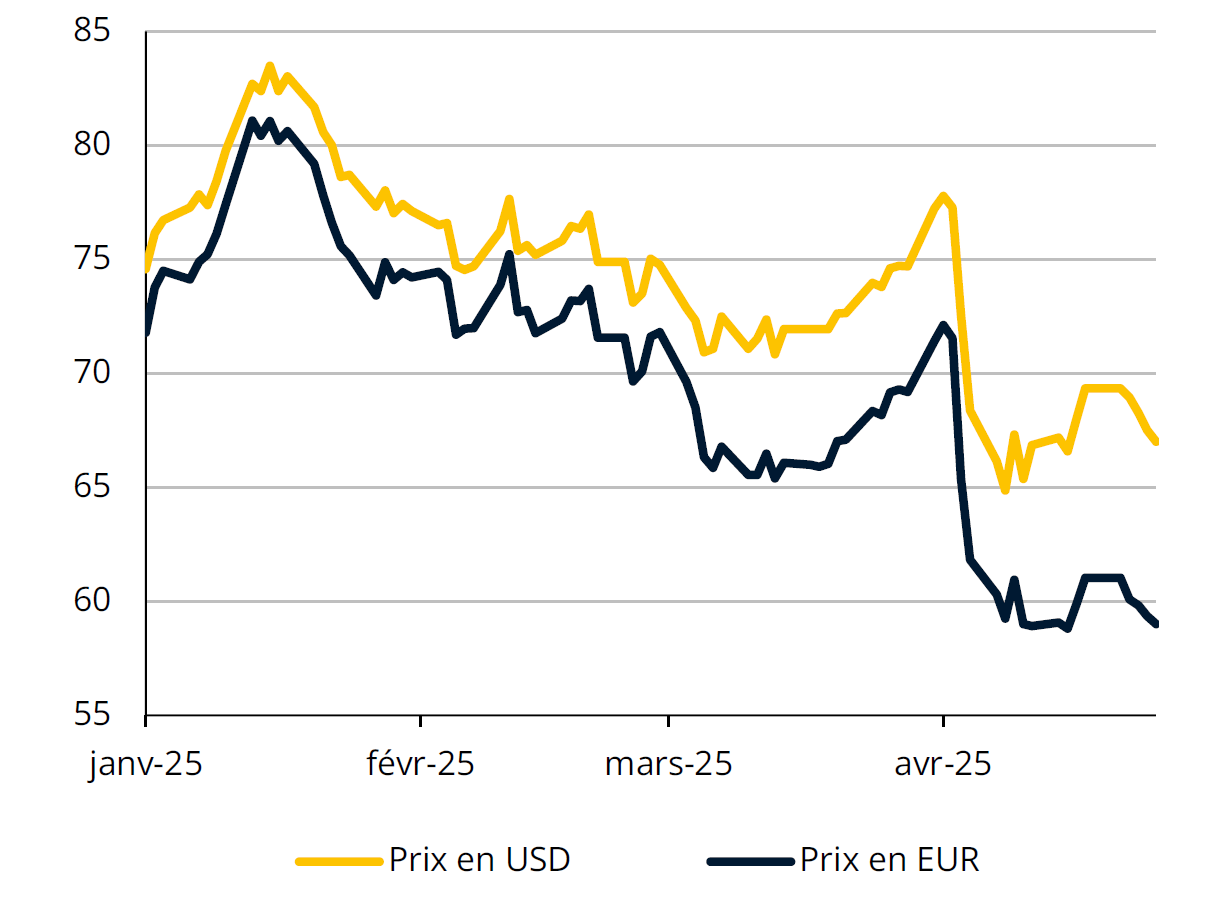

Prix du brent en USD et en EUR

Le pétrole en net repli

Le lendemain du « jour de la libération », lors duquel le président américain a présenté son projet de nouveaux droits de douane, le cours du baril de pétrole s’est effondré et reste à des niveaux relativement faibles depuis. Si les incertitudes relatives à la politique américaine ont propulsé à la hausse le cours de l’or (en sa qualité de valeur refuge), celui de l’or noir a en revanche pâti de perspectives d’activité et de commerce dégradées à l’échelle mondiale. Entre le 1er et le 25 avril 2025, le prix du baril de Brent a chuté de 14% en USD ; en EUR le recul s’élève même à 18%, vu la dépréciation simultanée du cours du dollar (qui est passé de 0.93 USD/EUR à 0.88 USD/EUR sur cette période).

Cette évolution du prix du Brent s’est déjà matérialisée au niveau du prix des produits pétroliers, le prix du mazout de chauffage reculant de 8.9% sur cette période, celui du diesel de 5.7%, du Super 95 oct. de 5.0% et du Super 98 oct. de 4.0%, tirant le taux d’inflation vers le bas, à 1.7% en avril 2025 selon une première estimation. Malgré cela, ce taux suffit pour déclencher une nouvelle indexation, avec majoration de 2.5% des salaires, traitements et pensions dès le 1er mai 2025.

Marché du travail

Évolution de l’emploi salarié par secteur

Sources: IGSS, STATEC (optique sectorielle)

La progression de l’emploi se stabilise à un faible niveau

Après un net freinage entamé en 2022, l’emploi salarié voit sa progression se stabiliser à environ 1% sur un an sur les trois derniers trimestres de 2024 (et en T1 2025 selon les données préliminaires). Certains indicateurs précurseurs de l’emploi font croire dans une reprise de l’emploi sur les mois à venir : les heures supplémentaires se sont légèrement redressées sur les deux derniers trimestres de 2024, l’emploi intérimaire remonte un peu en T4 2024, les perspectives d’emploi sont plus optimistes dans les enquêtes de conjoncture (après 6 trimestres consécutifs de baisse) et le taux de chômage s’est stabilisé à 5.9% depuis novembre 2024.

L’évolution de l’emploi dans le secteur privé non-financier présente une légère amélioration (+0.2% sur un an sur les deux derniers trimestres de 2024 après 0.1% en T2 2024). Ce secteur avait été le moteur de l’emploi salarié dans le passé, représentant presque ¾ des créations d’emploi avant la crise COVID). Ce léger mieux sur la fin de l’année provient principalement d’une moindre baisse de l’emploi dans la construction (-3.5% au 1er trimestre de 2025 après encore -5.4% en T2 2024). Les données sur les flux de l’emploi montrent par ailleurs une baisse des fins de contrats en T4 2024

(-2.4% sur un trimestre) alors que la reprise des recrutements reste encore timide (+1.2%). L’administration publique demeure, avec une croissance des effectifs proche de 4% sur un an, toujours le secteur le plus dynamique, tandis que l’emploi du secteur financier continue à freiner sur la fin de 2024.

Énergie

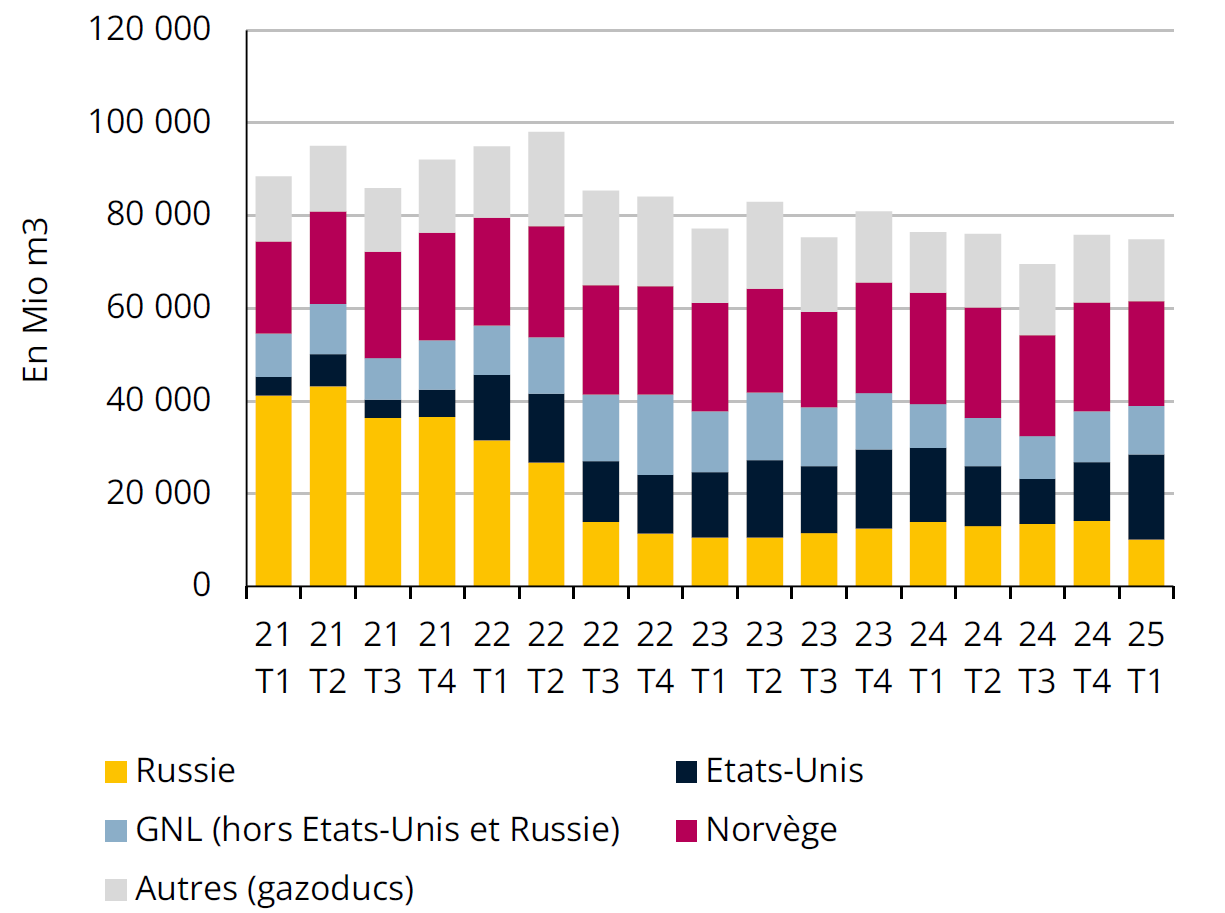

Importations de gaz dans l'UE

Source: Bruegel

Importations de gaz américain en hausse au 1er trimestre

Les importations de gaz naturel en provenance des États-Unis ont atteint un niveau record en Europe au 1er trimestre 2025. Après un léger recul observé au 2e semestre 2024, l’UE a importé plus de 18 Mia de m3 de gaz américain au cours des trois premiers mois de l’année, soit environ un quart de ses importations totales de gaz.

Parfois évoqué comme levier potentiel pour réduire l’excédent commercial de l’Europe par rapport aux États-Unis dans le but d’apaiser les tensions avec le président américain, cet essor des importations n’est cependant probablement pas guidé par des considérations politiques. Il s’explique avant tout par les prix élevés du gaz sur le marché européen en début d’année (les prix ont toutefois reculé depuis), ce qui a rendu les livraisons de GNL (gaz naturel liquéfié) particulièrement attractives pour les exportateurs américains et a évincé certains acheteurs asiatiques de GNL. Les États-Unis sont désormais le deuxième fournisseur de gaz naturel de l’Union européenne, derrière la Norvège qui a couvert 30% de la demande européenne de gaz. Même après la fin du transit de gaz via l’Ukraine depuis le début de l’année, le gaz russe n’a pas complètement disparu de l’Europe. Il continue d’y parvenir via un gazoduc transitant par la Turquie et sous forme de GNL.

Finances publiques

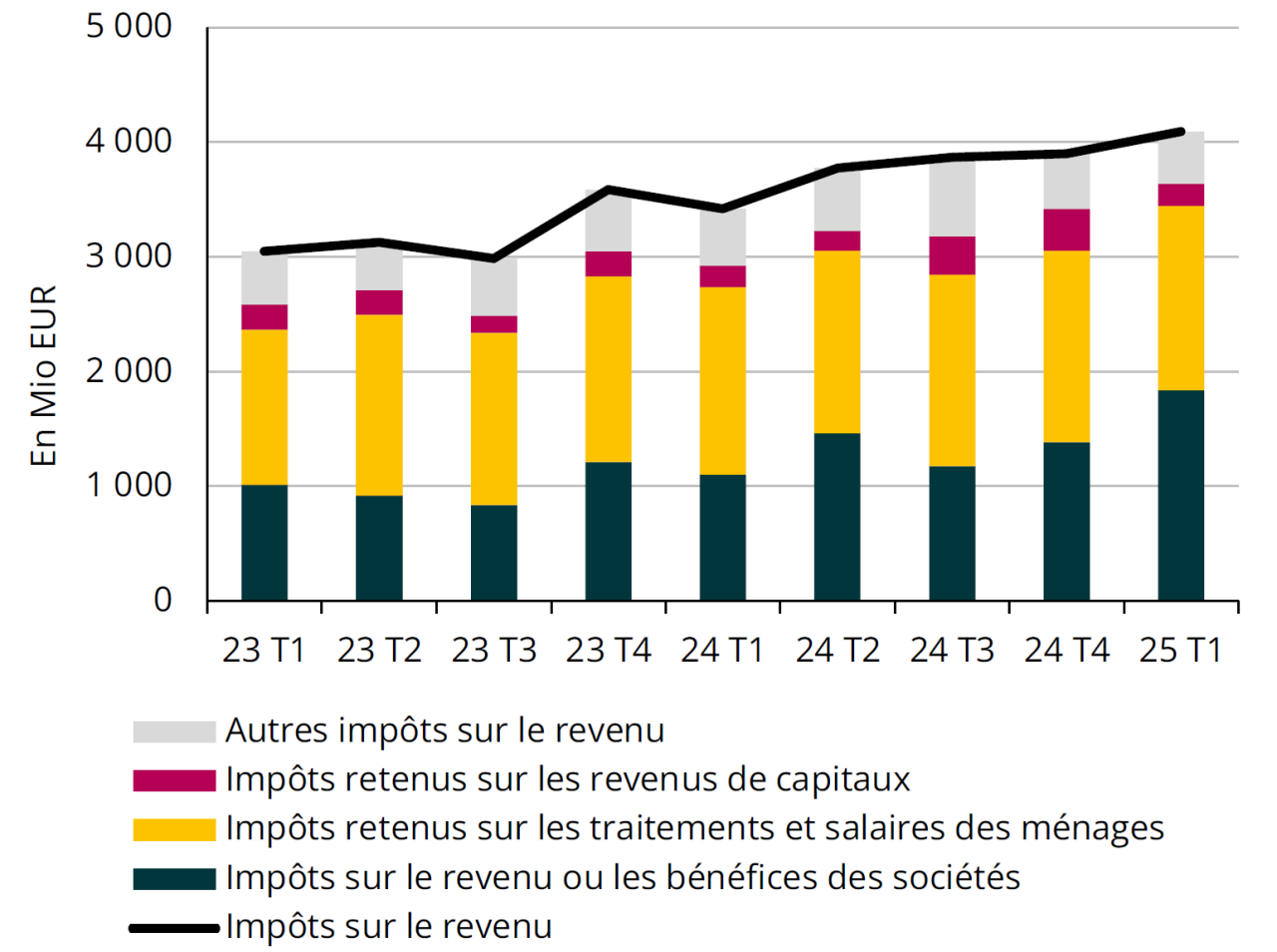

Impôts sur le revenu des entreprises et des ménages

Sources: Administrations fiscales, STATEC (données désaisonnalisées)

Les recettes portées par les impôts sur les sociétés

Les recettes publiques encaissées au 1er trimestre affichent une forte

hausse de 14% sur un an (+1.3% sur un trimestre sur base des

données désaisonnalisées). Cette croissance provient largement des

impôts sur les sociétés qui ont bondi de près de 60% sur un an et de

33% entre le dernier trimestre 2024 et le 1er trimestre 2025, gonflés

par les soldes d’impôts de quelques sociétés relatifs à des années

antérieures. A noter que le taux d’impôts sur le revenu des

collectivités a été abaissé d’un point de % depuis janvier.

Les impôts sur le revenu des ménages ont diminué de 6.5% sur un

trimestre en raison d’un repli des revenus de capitaux et de l’effet de

l’adaptation du barème d’imposition.

Par ailleurs, les recettes issues de la TVA se sont repliées de 7% sur

un trimestre (après avoir progressé de 14% en 2024), les droits

d’enregistrement et les droits d’accises sur les carburants sont

repartis à la baisse (respectivement de -14% et -8% sur un trimestre)

tandis que les droits d’accises sur le tabac ont continué à gonfler

(+7%).

Tableau de bord

Repères

Dernière modification le