Conjoncture Flash Juillet 2025 : Une reprise de l'emploi à peine tangible

Les créations d’emploi ont un peu accéléré au 2e trimestre, mais demeurent historiquement très basses. Un retour à la normale ne se fera pas du jour au lendemain.

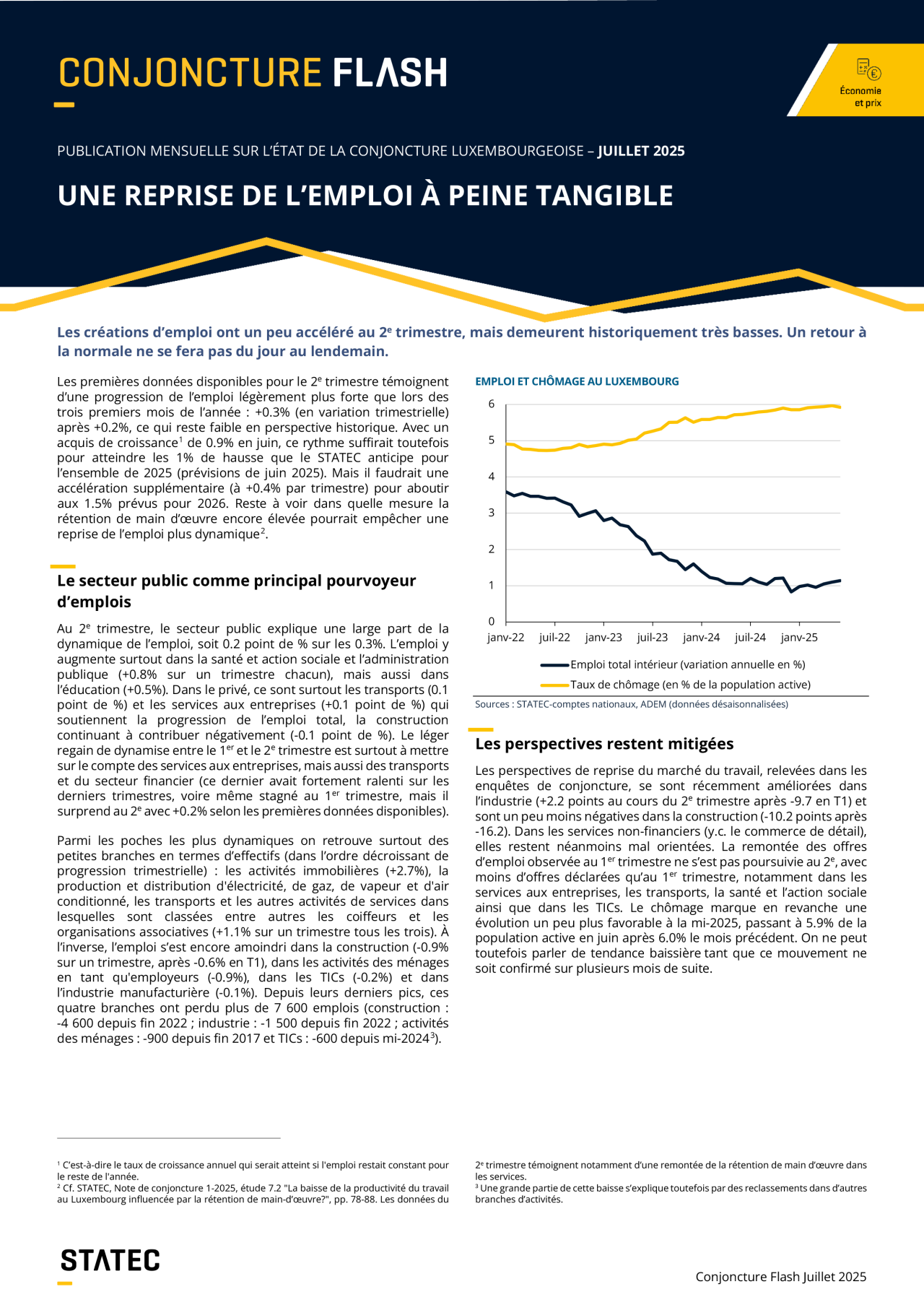

Les premières données disponibles pour le 2e trimestre témoignent d’une progression de l’emploi légèrement plus forte que lors des trois premiers mois de l’année : +0.3% (en variation trimestrielle) après +0.2%, ce qui reste faible en perspective historique. Avec un acquis de croissance[1] de 0.9% en juin, ce rythme suffirait toutefois pour atteindre les 1% de hausse que le STATEC anticipe pour l’ensemble de 2025 (prévisions de juin 2025). Mais il faudrait une accélération supplémentaire (à +0.4% par trimestre) pour aboutir aux 1.5% prévus pour 2026. Reste à voir dans quelle mesure la rétention de main d’œuvre encore élevée pourrait empêcher une reprise de l’emploi plus dynamique[2].

Le secteur public comme principal pourvoyeur d’emplois

Au 2e trimestre, le secteur public explique une large part de la dynamique de l’emploi, soit 0.2 point de % sur les 0.3%. L’emploi y augmente surtout dans la santé et action sociale et l’administration publique (+0.8% sur un trimestre chacun), mais aussi dans l’éducation (+0.5%). Dans le privé, ce sont surtout les transports (0.1 point de %) et les services aux entreprises (+0.1 point de %) qui soutiennent la progression de l’emploi total, la construction continuant à contribuer négativement (-0.1 point de %). Le léger regain de dynamise entre le 1er et le 2e trimestre est surtout à mettre sur le compte des services aux entreprises, mais aussi des transports et du secteur financier (ce dernier avait fortement ralenti sur les derniers trimestres, voire même stagné au 1er trimestre, mais il surprend au 2e avec +0.2% selon les premières données disponibles).

Parmi les poches les plus dynamiques on retrouve surtout des petites branches en termes d’effectifs (dans l’ordre décroissant de progression trimestrielle) : les activités immobilières (+2.7%), la production et distribution d'électricité, de gaz, de vapeur et d'air conditionné, les transports et les autres activités de services dans lesquelles sont classées entre autres les coiffeurs et les organisations associatives (+1.1% sur un trimestre tous les trois). À l’inverse, l’emploi s’est encore amoindri dans la construction (-0.9% sur un trimestre, après -0.6% en T1), dans les activités des ménages en tant qu'employeurs (-0.9%), dans les TICs (-0.2%) et dans l’industrie manufacturière (-0.1%). Depuis leurs derniers pics, ces quatre branches ont perdu plus de 7 600 emplois (construction :

-4 600 depuis fin 2022 ; industrie : -1 500 depuis fin 2022 ; activités des ménages : -900 depuis fin 2017 et TICs : -600 depuis mi-2024[3]).

Emploi et chômage au Luxembourg

Sources: STATEC-comptes nationaux, ADEM (données désaisonnalisées)

Les perspectives restent mitigées

Les perspectives de reprise du marché du travail, relevées dans les enquêtes de conjoncture, se sont récemment améliorées dans l’industrie (+2.2 points au cours du 2e trimestre après -9.7 en T1) et sont un peu moins négatives dans la construction (-10.2 points après -16.2). Dans les services non-financiers (y.c. le commerce de détail), elles restent néanmoins mal orientées. La remontée des offres d’emploi observée au 1er trimestre ne s’est pas poursuivie au 2e , avec moins d’offres déclarées qu’au 1er trimestre, notamment dans les services aux entreprises, les transports, la santé et l’action sociale ainsi que dans les TICs. Le chômage marque en revanche une évolution un peu plus favorable à la mi-2025, passant à 5.9% de la population active en juin après 6.0% le mois précédent. On ne peut toutefois parler de tendance baissière tant que ce mouvement ne soit confirmé sur plusieurs mois de suite.

International

Part de la masse salariale dans les dépenses de défense

Source : Eurostat (CFAP : Classification des fonctions des administrations publiques)

Défense : moins de dépenses salariales au Luxembourg

Les dépenses militaires sont récemment devenues un point d'intérêt majeur. À la suite du sommet de l'OTAN de juin à La Haye, les pays membres se sont engagés à augmenter les dépenses de défense de 2% à 5% du PIB avant 2035. Actuellement, les pays voisins du Luxembourg consacrent une part nettement plus importante de leur budget à la défense, le Luxembourg ayant dépensé 0.6% de son PIB en 2023 (0.8% du RNB), contre 1.8% en France, 1.1% en Allemagne et 0.9% en Belgique, selon les données les plus récentes. En outre, la part du budget de la défense luxembourgeois consacrée à la rémunération du personnel, type de dépense le plus susceptible d’être réinjecté dans l’économie nationale, est relativement faible (30% en 2023), ce qui reflète le nombre limité de troupes du pays. Ceci met en évidence la stratégie de défense actuelle du Luxembourg, qui donne la priorité aux partenariats internationaux. Les transferts sous forme d'aide militaire étrangère représentent une part considérable des dépenses de défense du Luxembourg (42% en 2023). À l'inverse, la majorité des dépenses militaires en Belgique est consacrée aux salaires (57% en 2023). La France et l'Allemagne ont aussi dépensé davantage en salaires (40% et 34% respectivement en 2023) et moins en aide militaire étrangère (4% et 19% resp.) que le Luxembourg.

Environnement financier

Nombre de hausses / baisses des taux directeurs

Source : BRI, calculs STATEC

Davantage de baisses de taux en Europe

La réduction des taux directeurs se poursuit au 2e trimestre. Les banques centrales d’Europe (en particulier la BCE), sont de loin les plus actives dans l’assouplissement monétaire. Le ralentissement de l’inflation vers l’objectif de 2% en zone euro a permis à la BCE de réduire les taux de 25 points de base à chaque réunion depuis septembre dernier, portant le taux de dépôt à 2% (deux fois moins élevé qu’en juin 2024). La BCE devrait toutefois marquer une pause dans le cycle d’assouplissement monétaire lors de sa prochaine réunion. Au Royaume-Uni, les taux ont été abaissés de 25 points de base par trimestre depuis l’automne 2024, atteignant 4.25%. L'inflation y demeure supérieure à 3% (liée aux prix réglementés et aux hausses antérieures des prix de l'énergie) et ne devrait revenir à l'objectif que l'année prochaine. Aux Etats-Unis, la Fed n’a procédé à aucune baisse des taux cette année dans un contexte d'anticipations d'inflation élevées (le taux cible demeurant dans la fourchette 4.25%-4.50%). Deux réductions sont toutefois probables d’ici la fin de 2025.

Le Brésil est un des seuls pays à avoir augmenté ses taux au cours du 2e trimestre. Le taux directeur atteint 15% après une 7e hausse consécutive, soit son plus haut niveau depuis 2006, face à une inflation encore élevée et des anticipations désancrées. La Banque centrale du Japon demeure quant à elle réticente ces derniers mois à augmenter les taux malgré une inflation supérieure à 3%.

Activité

VAB en volume de la construction

Source : Eurostat

L’activité de construction augmente au début de 2025, mais demeure à des niveaux faibles

En recul tout au long de 2024, la valeur ajoutée brute (VAB) en volume de la construction redécolle enfin au 1er trimestre 2025 (+6% sur un trimestre). Cette amélioration s’observe dans tous les domaines (bâtiment, génie civil, travaux spécialisés). En zone euro et en Allemagne, l’activité augmente aussi au début de 2025, mais de manière plus modérée (les baisses précédentes étaient aussi moins prononcées). En revanche, l’activité de construction en France continue de diminuer légèrement.

Malgré l’évolution positive au début de l’année, le niveau d’activité demeure faible au Luxembourg. Ainsi, la VAB en volume se situe encore 3% en-dessous du niveau du 1er trimestre 2024 et même 31% en-dessous de celui de 2019. Sur cette dernière période, le Luxembourg présente la contraction de l’activité de construction la plus forte de l’UE, devant des pays nordiques (Finlande et Danemark, -25% resp. -20%) et germanophones (Autriche et Allemagne, -18% resp. -17%). Les évolutions de la VAB font écho à celles des investissements dans la construction et particulièrement dans des logements. En effet, ces derniers tendent à reculer depuis 2022 au Luxembourg. Ils ont rebondi fortement au 1er trimestre 2025 (+10% sur un trimestre) après un 4e trimestre très faible, mais demeurent toujours largement inférieurs à leur niveau d’il y a 3 ans.

Immobilier

Crédits immobiliers consentis aux particuliers

Sources : BCL, STATEC (données désaisonnalisées)

Note : Les crédits réels sont obtenus en déflatant les crédits nominaux par les prix de vente de logements.

Halte (temporaire ?) de la hausse des crédits immobiliers accordés

Les crédits immobiliers accordés aux particuliers, en hausse depuis un an, se sont légèrement repliés au 1ᵉʳ trimestre 2025 (-2 %, données désaisonnalisées). Il pourrait toutefois s’agir d’une pause temporaire dans leur remontée. Un repli au début de 2025 s’observe aussi au niveau des transactions de logements, en contrecoup de la hausse très prononcée au 4ᵉ trimestre 2024 (cf. Flash de juin). Il y a d’ailleurs des indicateurs plus récents qui pointent vers une nouvelle hausse des crédits immobiliers au cours du 2ᵉ trimestre. Dans tous les cas, les montants de crédits immobiliers octroyés au 1ᵉʳ trimestre, neutralisés des évolutions de prix, se situent encore environ 500 Mio EUR en dessous de ceux d’avant la crise immobilière.

La reprise des crédits immobiliers observée jusqu’à présent a été favorisée par les baisses généralisées des taux hypothécaires au cours de 2024. En 2025, les taux immobiliers variables et fixes ont commencé à afficher des tendances divergentes. Les taux variables poursuivent leur baisse, en lien avec les mouvements des taux directeurs, alors que les taux fixes ont légèrement augmenté. Ainsi, pour une première fois depuis environ 2 ans, les taux des crédits immobiliers fixés à long terme sont à nouveau supérieurs aux taux variables.

Inflation

Prix de services

Source : STATEC

*Voyages à forfait et billets d'avion.

Voyager est devenu plus cher

L’inflation des services a augmenté sur les derniers mois au Grand-Duché (à 2.4% en juin après encore 1.7% en mars), notamment sous l’effet de l’indexation du 1er mai 2025, mais pas seulement. Ce sont particulièrement les voyages qui ont le plus contribué à l’inflation des services sur les derniers mois. Avec +7.4% sur un an sur les 6 premiers mois de 2025 pour les voyages à forfait (qui comprennent les voyages par avion, par bus et les croisières) et +5.8% pour les billets d’avion, ces deux postes ont contribué ensemble à raison de 0.2 point de % à l’inflation globale du 1er semestre 2025.

Dans l’ensemble de la zone euro, les prix des services relatifs aux forfaits touristiques et d’hébergement ont augmenté de 4.9% sur les 6 premiers mois de 2025 (dont +4.9% pour les forfaits touristiques et +4.3% pour les services d’hébergement), et les services de transport de 3.4%. Les services de transport ont, sur cette même période, particulièrement augmenté en Slovaquie (+14.3%), à Malte (+13.1%) et en Allemagne (+6.5%) tandis que les services d’hébergement se sont surtout renchéris en Estonie (+14.6%), en Croatie (+12.7%) et en Grèce (+9.3%).

Énergie

Consommation de gaz et d’électricité au Luxembourg

Sources : Creos, ENTSO-E (moyennes mobiles sur 3 mois)

Fin du rebond de la consommation de gaz et d’électricité au Luxembourg

Après un rebond en 2024 et début 2025, l’évolution de la consommation de gaz et d’électricité semble s’inverser à la mi-année. Sur les six premiers mois de 2025, la consommation de gaz a augmenté de 1% par rapport à la même période en 2024, malgré un recul au 2e trimestre. Le rebond de 2024 était principalement tiré par l’industrie, avec une hausse de 12% par rapport à 2023, mais cette dynamique s’est stabilisée en 2025. Ce sont surtout les températures plus froides en début d’année qui ont entraîné une hausse de la consommation de gaz pour le chauffage. En revanche, les livraisons de mazout, majoritairement utilisées pour le chauffage, ont reculé de 2%, ce qui pourrait indiquer un déclin du nombre de chaudières au mazout.

Du côté de l’électricité, après une hausse de 2% en 2024, la croissance de la consommation a ralenti à moins de 1% au premier semestre 2025, avec un déclin observé ces derniers mois. La hausse des prix pour les clients résidentiels en début d'année a pu jouer un rôle dans ce ralentissement, mais probablement de manière limitée, car plus de 80% de la consommation d'électricité provient des entreprises.

Finances publiques

Recettes fiscales (hors cotisations sociales)

Sources : Administrations publiques, STATEC (données en base caisse, désaisonnalisées)

Repli des recettes fiscales encaissées

Les ventes de carburants au Luxembourg poursuivent la tendance baissière entamée en 2019. Sur les quatre premiers mois de 2025, les ventes ont reculé de presque 4% par rapport à la même période de l’année précédente. Cette diminution relève des ventes de diesel, qui ont chuté de plus de 7% sur la même période. D’une part, le nombre de voitures roulant au diesel dans le parc luxembourgeois est en baisse continue (un tiers de moins depuis 2019). D’autre part, le différentiel de prix avec les pays frontaliers s’est progressivement réduit au cours des dernières années, notamment en raison de l’augmentation continue de la taxe CO2 au Luxembourg, ce qui a par ailleurs largement contribué à atteindre ses objectifs climatiques. Pour le diesel professionnel, le différentiel s’est même inversé, celui-ci étant désormais moins cher en Belgique et en France qu’au Luxembourg.

Les ventes d’essence ont cependant progressé de 6% au début de l’année, même si le nombre de voitures roulant exclusivement avec de l’essence au Luxembourg s’est stabilisé. La hausse s’explique surtout par l’émergence des voitures hybrides, qui sont pour la plupart équipées avec des moteurs à essence en complément de leur moteur électrique.

Tableau de bord

Source : STATEC

Cvs - corrigé des variations saisonnières, CNT - Comptes nationaux trimestriels

1 Estimations sur base de données semestrielles

Repères

[1] C’est-à-dire le taux de croissance annuel qui serait atteint si l'emploi restait constant pour le reste de l'année.

[2] Cf. STATEC, Note de conjoncture 1-2025, étude 7.2 "La baisse de la productivité du travail au Luxembourg influencée par la rétention de main-d’œuvre?", pp. 78-88. Les données du 2e trimestre témoignent notamment d’une remontée de la rétention de main d’œuvre dans les services.

[3] Une grande partie de cette baisse s’explique toutefois par des reclassements dans d’autres branches d’activités.

Dernière modification le