Mise à jour des prévisions d'inflation (Version septembre 2022)

Le STATEC a effectué une mise à jour des ses prévisions d’inflation du début du mois d’août en intégrant l’impact de l’emballement récent sur les marchés de l’énergie. Les risques croissants de pénuries de gaz en Europe font flamber non seulement les cours du gaz mais également ceux de l’éléctricité. La transmission progressive des prix des marchés aux prix à la consommation exerce une pression haussière sur l’inflation. Cette dernière va s’accentuer cet automne, avec plusieurs hausses du prix du gaz à partir du mois d’octobre 2022 et une hausse du prix de l’électricité en janvier 2023.

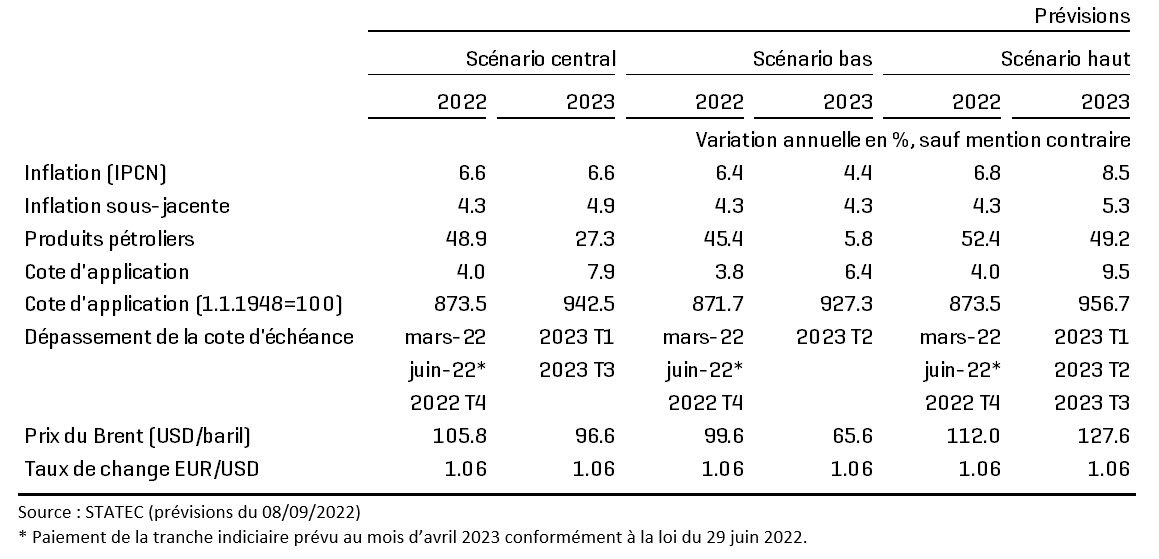

Les nouvelles prévisions tablent sur un taux d’inflation de 6.6% à la fois en 2022 (inchangé par rapport à la précédente prévision) et en 2023 (contre 5.3% dans la prévision du début du mois d’août). L’inflation sous-jacente atteint en 2022 des niveaux historiquement élevés (4.3%) et se renforcerait encore en 2023 (4.9%). Les prévisions anticipent un dépassement de la cote d’échéance au 4e trimestre 2022 et deux dépassements supplémentaires en 2023: le premier au 1er trimestre et le second au 3e trimestre.

Des hausses de prix généralisées

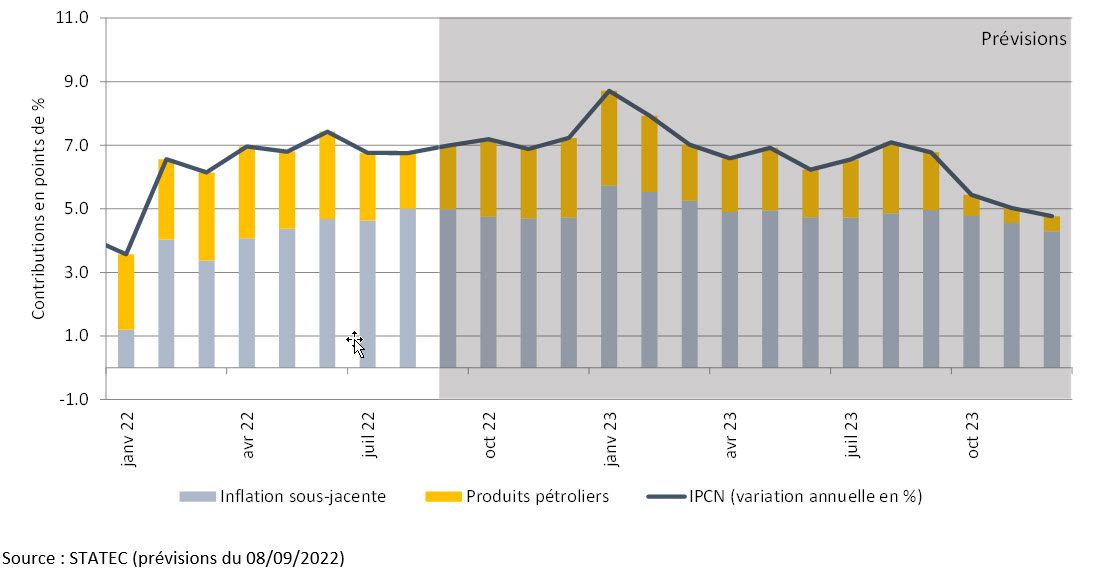

L’inflation au Luxembourg est restée stable au mois d’août 2022 (6.8%) mais devrait atteindre un pic avec 8.7% au mois de janvier 2023. Le rythme accéléré de l’inflation s’explique par la répercussion directe et indirecte de la hausse des prix de l’énergie sur les prix finaux. La montée des incertitudes autour de l’approvisionnement de gaz en Europe se transmet au prix de l’électricité et, plus généralement, aux prix d’un large éventail de biens et services. Le maintien de la stratégie « zéro covid » en Chine continue également à perturber les chaînes de production mondiales, tout comme les déséquilibres d’offre et demande persistants, impactant positivement le prix d’un grand nombre de biens et services. En Europe, ces pressions sur les prix sont renforcées par les sanctions contre l’invasion russe de l’Ukraine et la dépréciation de l’euro qui renchérit les importations.

La décision récente de Gazprom de prolonger, pour un temps indéterminé, la fermeture de Nord Stream 1, a renforcé les tensions sur le marché du gaz en Europe. En 2021 le prix moyen du Dutch TTF, qui fait référence, était de 45 euros le mégawattheure. Au 31 août 2022, le cours a frôlé les 240 euros, sa moyenne journalière la plus chère enregistrée jusqu’à cette date. Une dynamique haussière est également observée sur les marchés dérivés où des contrats pour des livraisons futures sont échangés. Les contrats échangés au cours du mois d’août 2022 anticipent ainsi un prix du gaz à 210 euros en moyenne pour 2023. En juillet 2022, le prix anticipé pour 2023 était encore de 140 euros.

Ces développements affectent directement le prix de l’électricité via le fonctionnement du marché européen de gros. Au 1er janvier 2022, le prix de l’électricité sur le marché allemand, avec lequel le réseau luxembourgeois est le mieux connecté, était de 85 euros le mégawattheure. Après des mois de hausses continues, la barre des 660 euros a été franchie fin août. Les contrats futurs pour 2023 s’échangeaient à 560 euros au mois d’août, contre 350 euros encore au mois de juillet.

Evolutions anticipées des marchés de l’énergie

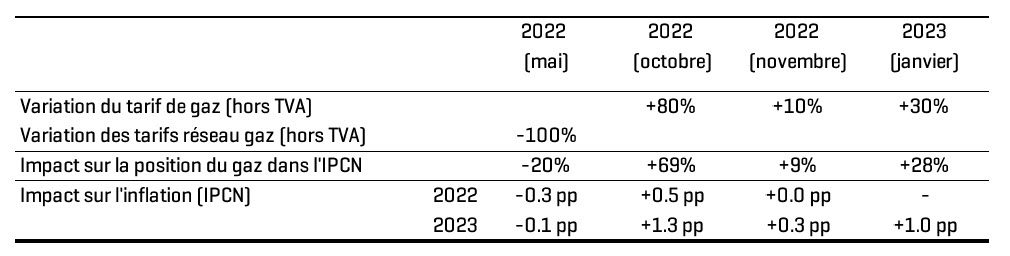

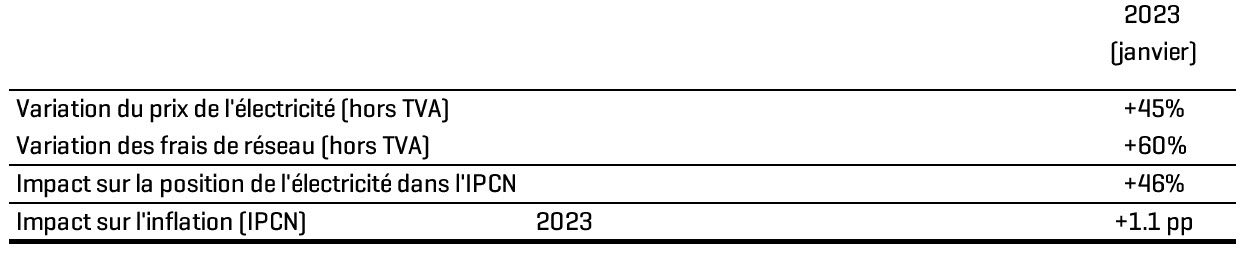

Afin de tenir compte des évolutions des dernières semaines, les hypothèses sous-tendant les prévisions ont été adaptées. Dans le scénario central, le prix à la consommation du gaz au Luxembourg est supposé augmenter au cours du prochain automne-hiver de 160% par rapport à l’été 2022 (contre 90% lors des dernières prévisions). Le STATEC anticipe toujours une hausse 80% du prix du gaz en octobre 2022, suivie désormais d’une hausse de 10% en novembre 2022 puis 30% en janvier 2023 (contre 10% précédemment). Les prix à la consommation de l’électricité sont également ajustés, en anticipant une hausse de 45% en janvier 2023 (contre 35% précédemment). Les tableaux suivants présentent en détail l’impact des variations des tarifs du gaz et de l’électricité sur l’inflation[1]. Tenant compte des valeurs observées en août 2022, le prix du Brent en 2022 est marginalement revu à la baisse à 106 USD/baril (contre 107 USD/baril précédemment) tout comme le cours de l’euro vis-à-vis du dollar s'est déprécié à 1.06 USD/EUR en moyenne annuelle (contre 1.07 USD/EUR précédemment). Les hypothèses pour 2023, issues des prévisions d’Oxford Economics, ne sont pas modifiées: le prix du Brent est anticipé à 97 USD/baril, et le taux de change de l’euro vis-à-vis du dollar à 1.06 USD/EUR.

Impact des hausses des prix du gaz et de l’électricité sur l’inflation

Les hypothèses précitées contribuent à hauteur de 2 points de % sur l'inflation en 2023. L’impact serait encore plus prononcé si les tarifs du réseau de gaz, pour lesquels une hausse est attendue début 2023, n'étaient pas pris en charge par l’Etat.

Tableau 1: Impact des variations des tarifs du gaz sur l’inflation

Tableau 2: Impact des variations des tarifs de l’électricité sur l’inflation

Inflation inchangée pour 2022, nouvelle révision à la hausse pour 2023

Selon les prévisions d’inflation du scénario central, l’inflation anticipée en 2022 est maintenue à 6.6% pour l’IPCN et 4.3% pour l’inflation sous-jacente. Les prévisions pour 2023 sont, néanmoins, révisées à la hausse: 6.6% pour le taux d’inflation général et 4.9% pour l’inflation sous-jacente (contre respectivement 5.3% et 4.5% précédemment). Une tranche indiciaire serait déclenchée au 4e trimestre de 2022 et les tranches subséquentes seraient déclenchées au 1er trimestre 2023 et au 3e trimestre 2023. S’y rajoute le paiement de la tranche indiciaire déclenchée en juin 2022, qui sera effectué en avril 2023, conformément à la loi du 29 juin 2022 portant transposition de certaines mesures prévues par l’accord tripartite du 31 mars 2022.

Graphique 1: Taux d’inflation annuel et contributions

Tableau 3: Prévisions d’inflation selon plusieurs hypothèses sur le prix de l’énergie

Deux scénarios alternatifs traduisant les aléas des marchés de l’énergie

Du côté haussier, des risques croissants de pénurie de gaz en Europe pourraient peser encore davantage sur le prix du gaz et de l’électricité. La récente coupure totale de Nord Stream 1 entraînera une hausse du prix du gaz qui pourrait être accentuée si les pays européens échouent dans leurs efforts de coordination d’approvisionnement. Par ailleurs, le choc sur le prix du gaz pourrait se répercuter sur le prix du pétrole via un effet de substitution, ce qui alourdirait davantage la facture énergétique au Luxembourg. Le scénario haut suppose ainsi un cours du prix du Brent suivant une tendance à la hausse (à partir des déviations basées sur la volatilité historique du cours) et un choc de prix sur le gaz au cours de l’automne-hiver prochain de près de 225% par rapport à l’été 2022. Ce choc serait suivi d’une augmentation de 50% sur le prix de l’électricité en janvier 2023 par rapport à décembre 2022.

Du côté baissier, des interventions dans le marché de l’énergie afin de limiter les hausses de prix et le plan d'urgence de la Commission européenne, qui prévoit de réduire la consommation de gaz en Europe de 15% jusqu'au printemps prochain, pourraient mitiger les tensions sur l’approvisionnement et le prix du gaz. Par conséquent, le prix de l’électricité connaîtrait un ajustement moins important que prévu par le scénario central. Dans ce contexte, le scénario bas considère un cours du prix du Brent suivant une tendance à la baisse (à partir des déviations basées sur la volatilité historique du cours), une augmentation de près de 100% sur le prix du gaz et de 40% sur le prix de l’électricité[2].

Le scénario bas ne prévoit le prochain dépassement de la cote d’échéance qu’au 4e trimestre de 2022 et au 2e trimestre 2023. Le scénario haut prévoit qu’une nouvelle tranche serait déclenchée au 4e trimestre 2022, à laquelle s’ajouteraient des déclenchements de tranches indiciaires aux 1er, 2e et 3e trimestres 2023. Conformément à la loi du 29 juin 2022, tous ces scénarios incluent au mois d’avril 2023 l’application de la tranche indiciaire déclenchée en juin 2022.

D’autres incertitudes pouvant impacter les prévisions d’inflation ne sont pas prises en compte dans cette prévision. Du côté des risques haussiers, l’analyse ne tient pas compte d’une accentuation éventuelle de la dépréciation de l’euro vis-à-vis du dollar. Cela stimulerait davantage l’inflation sous-jacente via des prix importés plus chers en Europe. En outre, les tensions sur le marché de travail pourraient s’intensifier et augmenter les risques d’une boucle prix-salaire (effets de second tour), i.e. les salaires augmenteraient plus vite que la productivité du travail, ce qui accroîtrait les coûts de production davantage, les prix étant rehaussés pour compenser la perte de marges, et, par conséquent, l’inflation serait renforcée. Du côté des risques baissiers, un assouplissement de la stratégie «zéro covid» en Chine pourrait diminuer les tensions sur les chaînes d’approvisionnement et ralentir l’inflation. Finalement, une accélération de la normalisation de la politique monétaire en Europe pourrait ralentir l’inflation.

[1] La hausse de la taxe CO2 prévue pour 2023 est neutralisée pour l'échelle mobile des salaires (EMS). Ainsi, cette taxe, qui incite à diminuer la consommation des produits pétroliers, n'accélère pas le paiement des tranches indiciaires.

[2] Précédemment le scénario bas prévoit une augmentation de 60% du prix du gaz. Cet ajustement à la hausse du scénario bas est principalement expliqué par l'annonce récente d'Enovos qui prévoit une augmentation du prix du gaz de 80% en octobre 2022. Le prix de l'électricité est ajusté en conséquence

Actualités

Cette publication a été mise à jour le 15 septembre à 12h20

Bureau de presse | Tél 247-88 455 | press@statec.etat.lu

La reproduction totale ou partielle du présent bulletin d’information est autorisée à condition d’en citer la source.

Dernière modification le