Conjoncture Flash Juillet 2024 : L'emploi ralentit encore

Si l’activité au Luxembourg a connu un rebond en début d’année, la situation sur le marché du travail s’est encore détériorée. Un redressement timide peut être espéré pour les prochains trimestres, l’emploi réagissant avec un certain décalage aux variations de la valeur ajoutée.

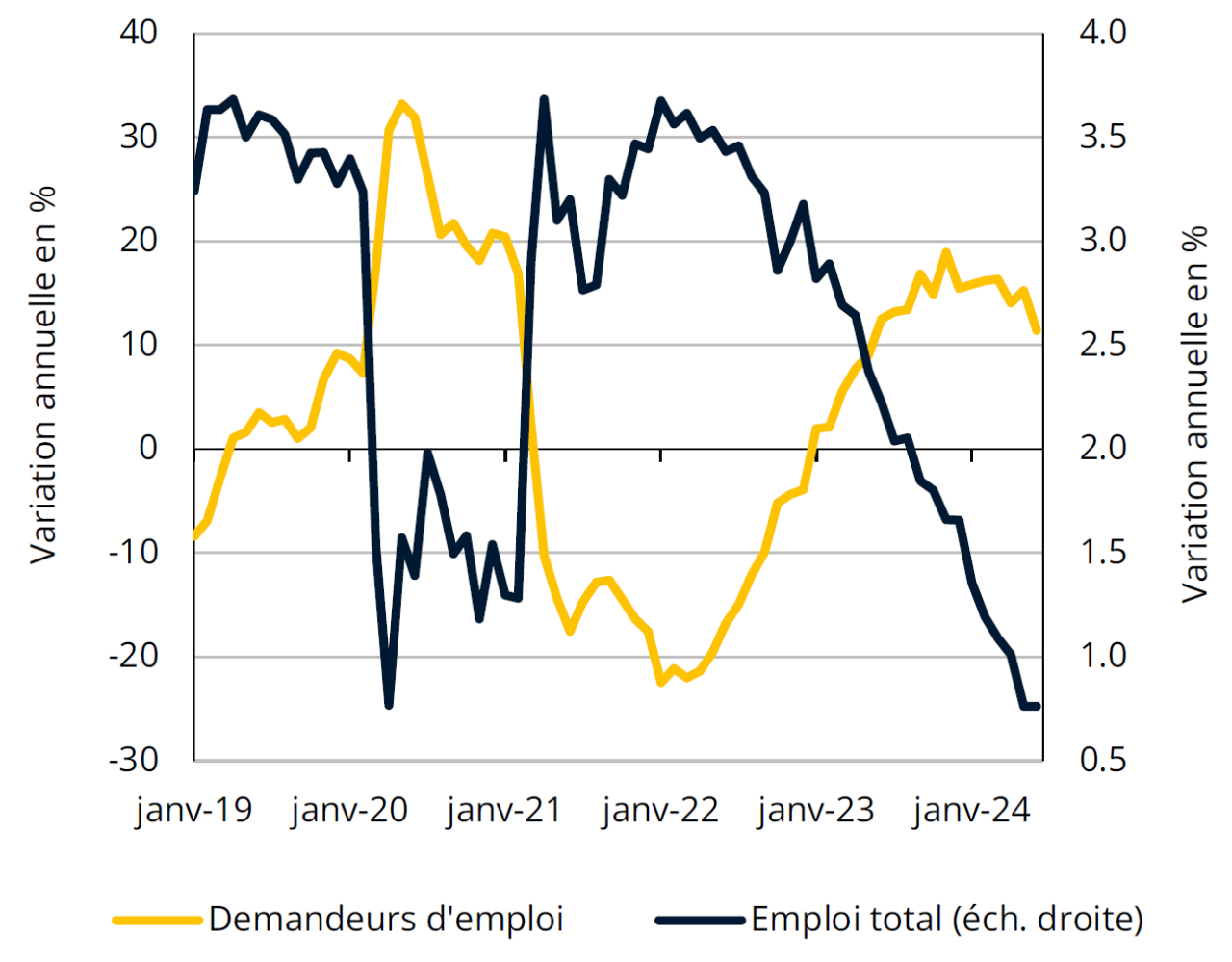

L’emploi au Luxembourg a continué à freiner et ne progresse plus qu’à un rythme annuel de 0.8% en juin, au plus bas depuis la crise financière de 2009/10 (à comparer aussi à une moyenne historique proche de 3%)[1]. Si l’emploi a ralenti dans quasiment toutes les branches depuis le début de 2023 (seul l’emploi dans les services non marchands maintient le cap), trois branches en particulier accentuent le freinage: la construction, les activités spécialisées, scientifiques et techniques et le secteur financier.

La crise dans la construction a détruit environ 3 300 emplois depuis octobre 2022, soit plus de 6% du total (données désaisonnalisées). Alors que la situation s’était graduellement aggravée au cours de 2023, des données préliminaires pour le 2e trimestre 2024 pointent néanmoins vers une certaine stabilisation, à l’instar des moindres pertes d’emplois liées aux faillites enregistrées dans cette branche au 2e trimestre (-60% par rapport au 1er trimestre).

Quant aux activités spécialisées, scientifiques et techniques, l’essentiel du ralentissement provient des activités des sièges sociaux, très dynamiques par le passé (+12% en moyenne par an depuis 2015), mais où l’emploi recule de près de 2% sur un an au début de 2024. Pour le secteur financier, la perte d’élan s’explique surtout par le freinage dans la gestion de fonds (+2.6% sur un an en avril 2024, contre +8% en moyenne par an depuis 2015).

L’envol du chômage freiné par une hausse de l’inactivité

Au vu de cette détérioration graduelle du côté de l’emploi, il est surprenant que le taux de chômage ne se soit pas accru davantage depuis la fin de 2023. Il s’était même légèrement tassé au tournant de 2024 avant de ré-augmenter à 5.7% à la fin du printemps.

Ce paradoxe apparent pourrait s’expliquer en partie par une hausse de l’inactivité, respectivement du chômage non renseigné à l’ADEM. Plusieurs éléments pointent dans cette direction, notamment le découplage entre l’évolution de la population active (la somme de l’emploi résident et des chômeurs résidents enregistrés qui stagne depuis novembre) et celle de la population totale (qui a continué à progresser). Par ailleurs, le taux de chômage recensé à l’aide de l’enquête sur les forces de travail – basé sur les critères du Bureau international du travail[2] – a continué à grimper au 1er trimestre de l’année. Dernièrement, l’ADEM enregistre une baisse des inscriptions de la part de chômeurs non indemnisés (-500 résidents entre novembre 2023 et mai 2024, données désaisonnalisées). Ainsi, certains chômeurs découragés semblent être passés à l’inactivité (apparente), face à une expiration des droits aux indemnités et un manque de perspectives d’embauche.

Évolutions du chômage et de l'emploi au luxembourg

Sources: ADEM, STATEC (dernières données : juin 2024)

Un certain rétablissement de l’emploi est anticipé pour la deuxième moitié de l’année

L’embellie conjoncturelle enregistrée en zone euro et au Luxembourg en début d’année[3] devrait, si elle se confirme, raviver le marché du travail à partir de la 2e moitié de l’année (l’emploi réagit typiquement avec un décalage de 2-3 trimestres aux fluctuations de la valeur ajoutée). A l’heure actuelle, encore très peu d’autres éléments laissent pourtant entrevoir cette éclaircie espérée sur le marché du travail. A cet égard, on pourrait juste relever l’amélioration des perspectives d’embauche tirées des deux dernières enquêtes de conjoncture auprès des entreprises, du moins pour le commerce de détail, les autres services non financiers et la construction (les perspectives dans l’industrie sont retombées en juin à un plus bas depuis la fin de 2023).

Le STATEC table pour 2024 dans son ensemble sur une croissance de l’emploi de 1.3% (pire résultat depuis le +1.0% de 2009), rythme qui présuppose déjà une certaine reprise avant la fin de l’année. En 2025, le regain d’élan, à l’instar de celui anticipé pour le PIB, resterait modeste et porterait la progression de l’emploi à 1.7%. Le chômage grimperait encore légèrement à 5.9% (après 5.8% anticipé pour cette année).

[1] La progression de l’emploi au Luxembourg a rejoint celle de la zone euro en moyenne sur la 2e moitié de 2023 et le 1er trimestre 2024, alors que le différentiel de croissance en faveur du Luxembourg était à l’accoutumée largement positif. En outre, dans la majorité des pays de la zone euro, l’emploi a rebondi au 1er trimestre, alors qu’il a ralenti au Luxembourg. Cf. Conjoncture flash de juin 2024.

[2] Un chômeur étant une personne simultanément sans emploi durant une semaine donnée, disponible pour prendre u

[3] Cf. Chapitres 1 et 2 de la Note de conjoncture 1-2024.

Activité

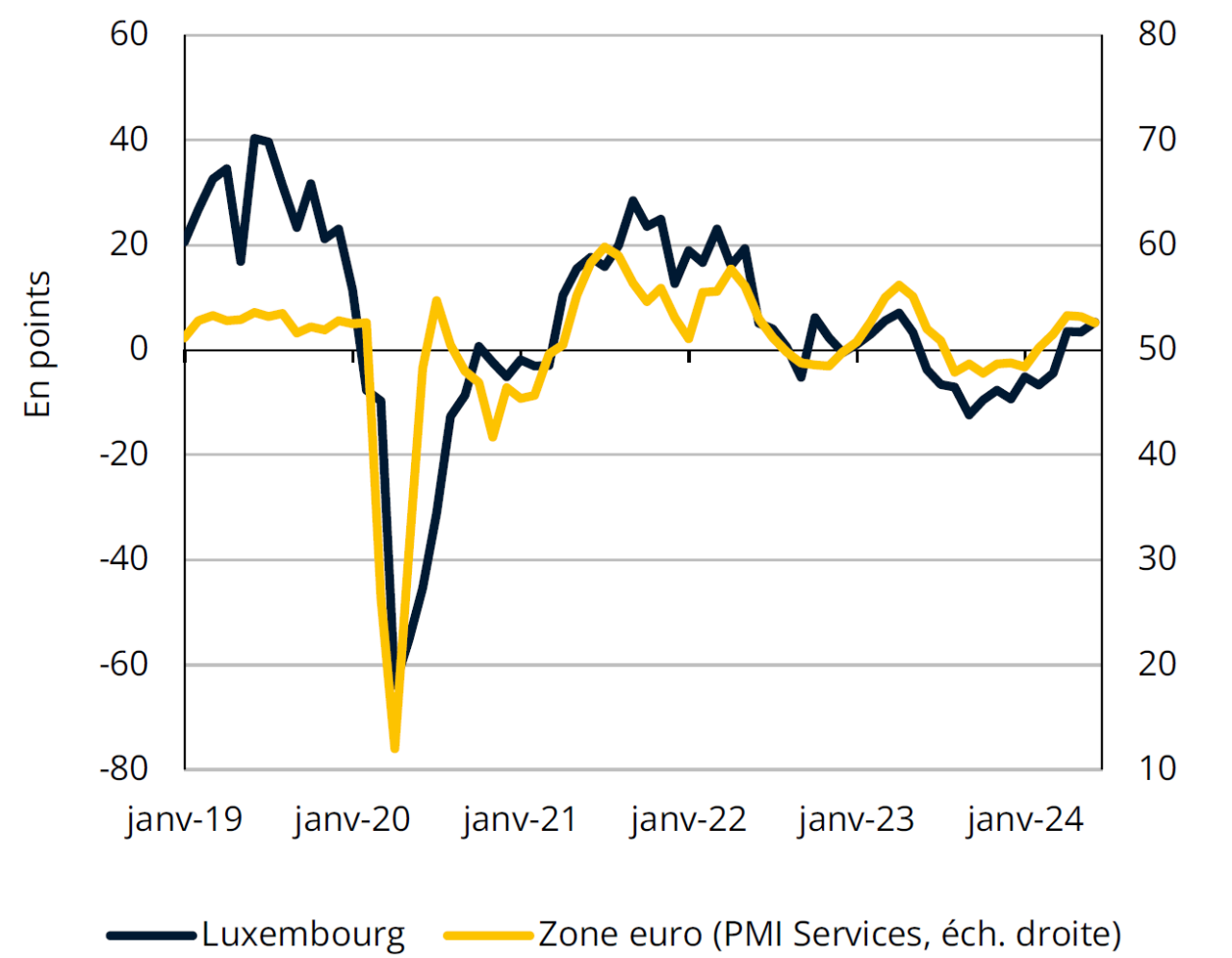

Indicateurs de confiance dans les services non financiers

Sources: HCOB, S&P Global PMI, STATEC (dernières données : juin 2024)

L’activité reprend du service

Au Luxembourg, la confiance des entreprises de services non financiers s’améliore à l’approche de l’été. Au cours du 2e trimestre, c’est surtout au niveau de la demande récente que le ressenti est meilleur, en particulier pour l’hébergement, les activités juridiques et comptables et celles des sièges sociaux et du conseil de gestion. Pour les perspectives de demande à court terme, la tendance est plus hésitante, avec des appréciations évoluant en dents de scie au cours des derniers mois. Les opinions relatives aux prix pratiqués par ces sociétés indiquent par ailleurs une poursuite de la détente observée depuis le début de l’année.

Dans la zone euro, les enquêtes PMI témoignent en juin d’une augmentation de l’activité des services pour le 5e mois consécutif, même si le rythme d’expansion s’est légèrement tassé depuis le pic d’avril. Du côté de l’industrie, les résultats des enquêtes en zone euro sont bien moins reluisants : l’activité continue à se rétracter et les nouvelles commandes (en particulier à l’export) montrent une baisse significative en juin.

Tourisme

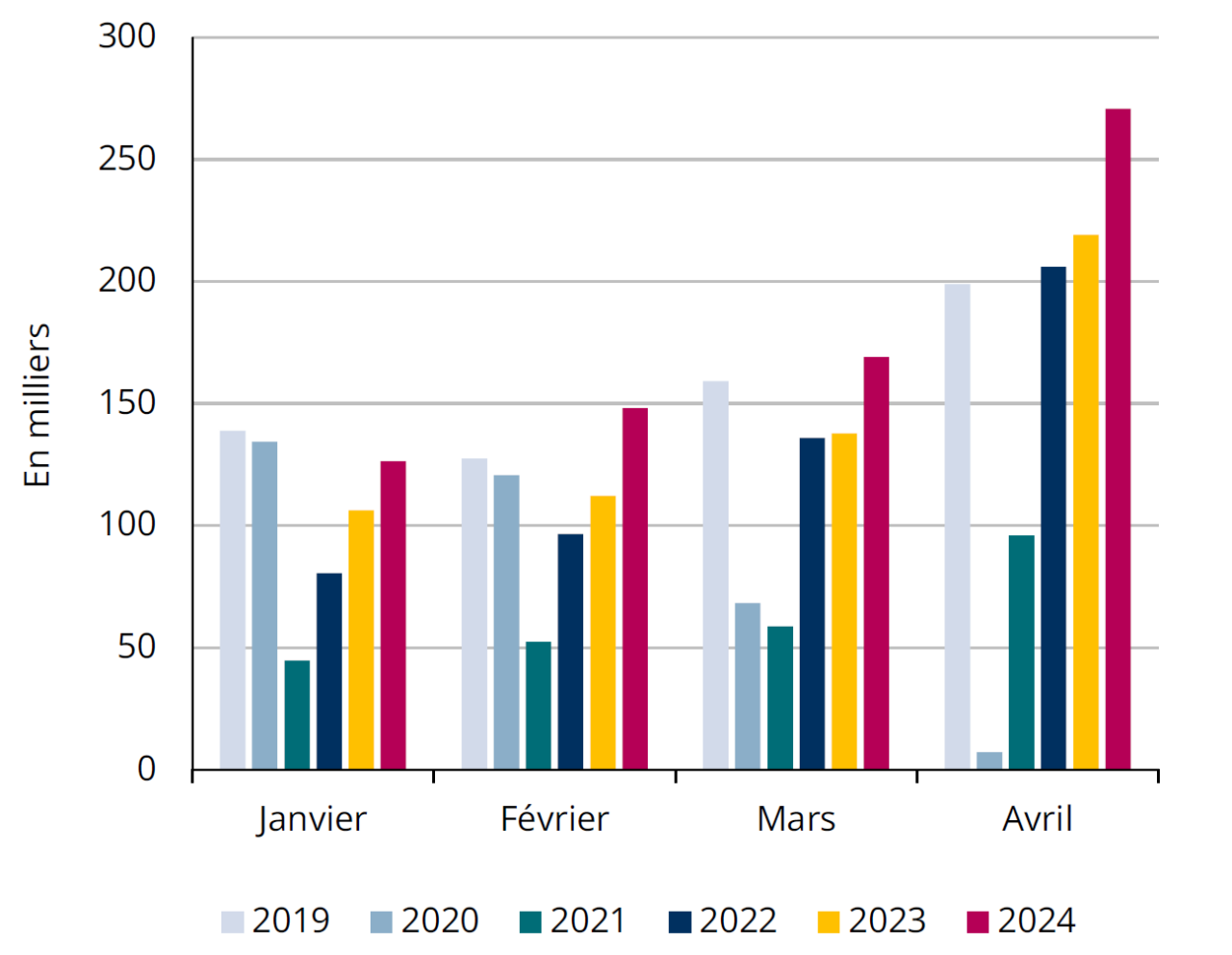

Nuitées en hébergements touristiques

Source: STATEC

Un bon début d’année au Luxembourg

La fréquentation touristique avait évolué de manière relativement similaire au Luxembourg et dans l’Union européenne durant la crise sanitaire : une baisse d’environ 50% en 2020 (en termes de nuitées), un rebond de 25% en 2021 puis de 50% en 2022. En 2023, le Luxembourg a par contre affiché une quasi-stagnation des nuitées par rapport à l’année précédente, alors qu’une hausse de 7% a été relevée dans l’ensemble de l’UE.

Sur les premiers mois de 2024, les résultats luxembourgeois semblent portés par un vent plus favorable, avec une progression de presque 15% sur un an de janvier à avril (contre +5% environ pour l’UE sur la même période), et des niveaux de fréquentation supérieurs à ceux du début de 2019 (soit avant la pandémie). D’après l’Organisation mondiale du tourisme, la fréquentation touristique mondiale affichait en 2023 un niveau encore inférieur d’environ 12% par rapport à 2019, mais elle devrait le rattraper cette année, notamment grâce à la hausse attendue des touristes en provenance et à destination de l’Asie.

Immobilier

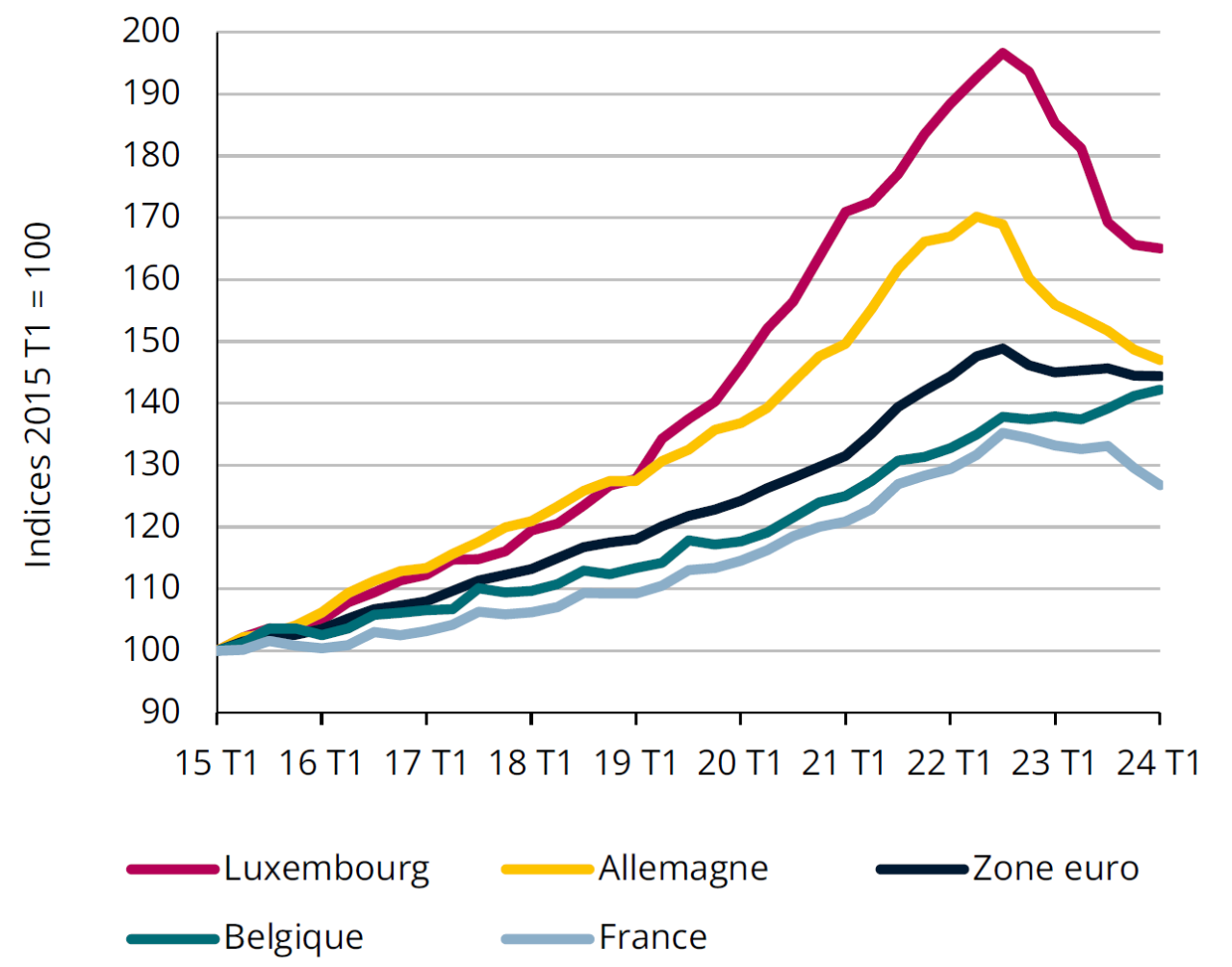

Prix de vente immobiliers

Source: Eurostat

Vers un tournant sur le marché immobilier luxembourgeois ?

Au 1er trimestre 2024, le nombre de transactions immobilières a augmenté pour la première fois depuis 2 ans au Luxembourg. Les ventes d’appartements existants ont bien progressé (+25% sur un trimestre, données désaisonnalisées), rejoignant la trajectoire ascendante prise par les transactions de maisons déjà au 4e trimestre 2023. Par contre, les ventes d’appartements en construction continuent de stagner à un niveau historiquement faible.

Aussi, les prix de vente immobiliers se sont stabilisés au 1er trimestre 2024 (-0.3% sur un trimestre, après -2.1% en T4 23 et ‑6.6% en T3 23). Les prix des appartements neufs, qui ont jusqu’à présent moins diminué que ceux des logements existants, affichent cependant encore une baisse de 2.3% sur un trimestre.

Les prix immobiliers continuent de baisser en Allemagne et France, mais le Grand-Duché affiche le plus fort recul en zone euro depuis le pic en 2022. Rappelons que les prix luxembourgeois figurent aussi parmi ceux qui avaient le plus augmenté les années précédentes.

Inflation

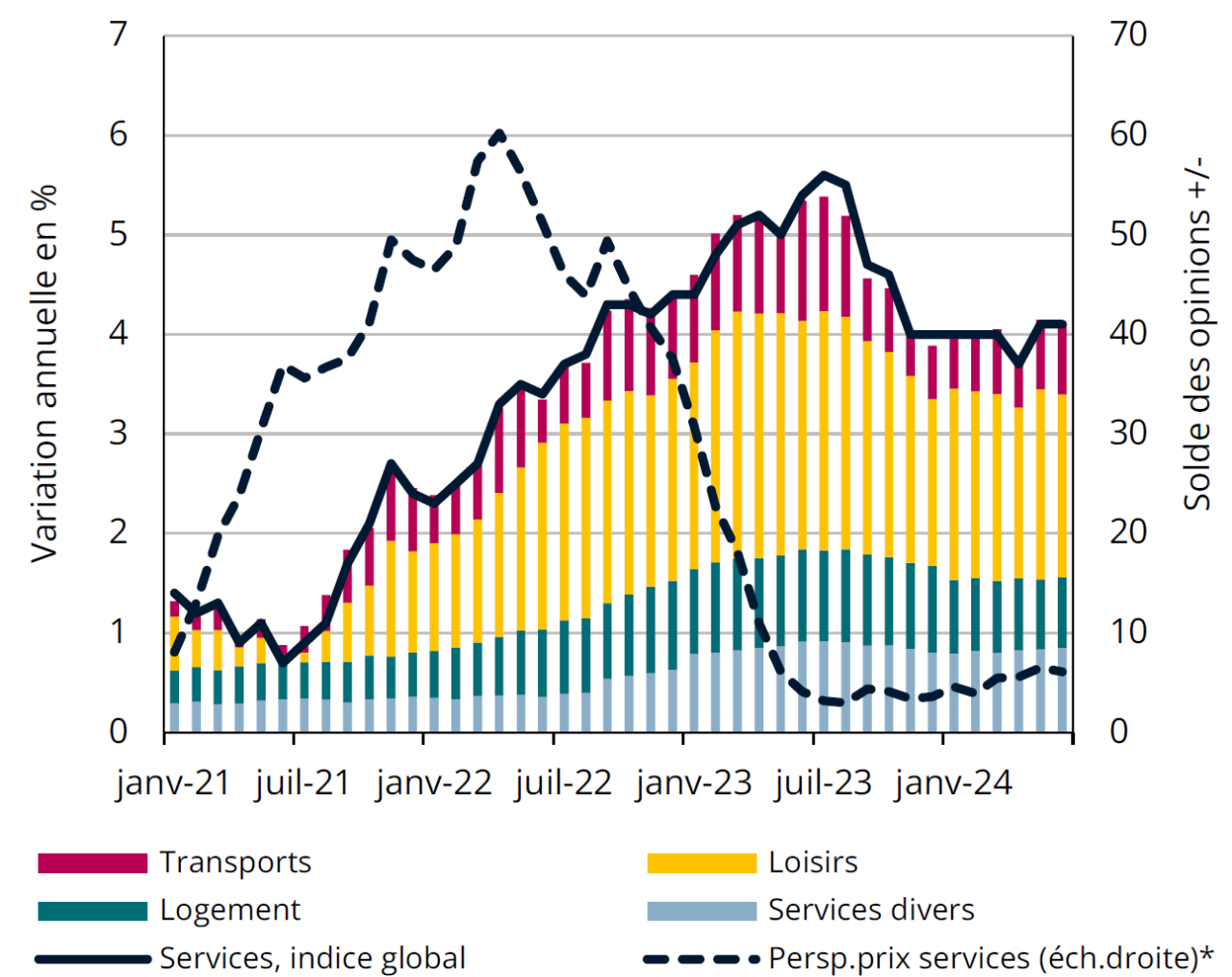

Inflation des services en zone euro

Sources: Macrobond, Eurostat (*enquêtes de conjoncture)

L’inflation des services en zone euro résiste

Depuis le début de l’année, l’inflation en zone euro s’est stabilisée aux alentours de 2.5%. Alors que l’inflation des biens alimentaires et des biens industriels non énergétiques reflue, les prix de l’énergie ne baissent plus et ceux des services tendent même à légèrement accélérer, le taux annuel passant à 4.1% en mai et en juin, après avoir stagné à 4.0% de novembre à mars. A la mi-2024, les services restent ainsi la principale source d’inflation en zone euro et au Luxembourg (où l’inflation des services est néanmoins en train de freiner à 3.8% en juin, après encore +4.7% en janvier, suite au contrecoup des trois indexations en 2023).

Ce sont surtout les services relatifs aux loisirs qui contribuent à l’inflation des services en zone euro, alors que la remontée récente provient principalement des services relatifs aux transports. Ainsi, les positions dont les contributions ont le plus augmenté en zone euro entre mars et juin sont : les transports combinés de voyageurs (+0.20 point de %, qui sont, pour rappel, gratuits au Luxembourg depuis mars 2020), les services paramédicaux (+0.04 pt %), les assurances liées au transport (+0.04 pt %) et les forfaits touristiques nationaux (+0.04 pt %). Les anticipations des entrepreneurs sur l’évolution des prix des services en zone euro demeurent toutefois relativement faibles.

Secteur financier

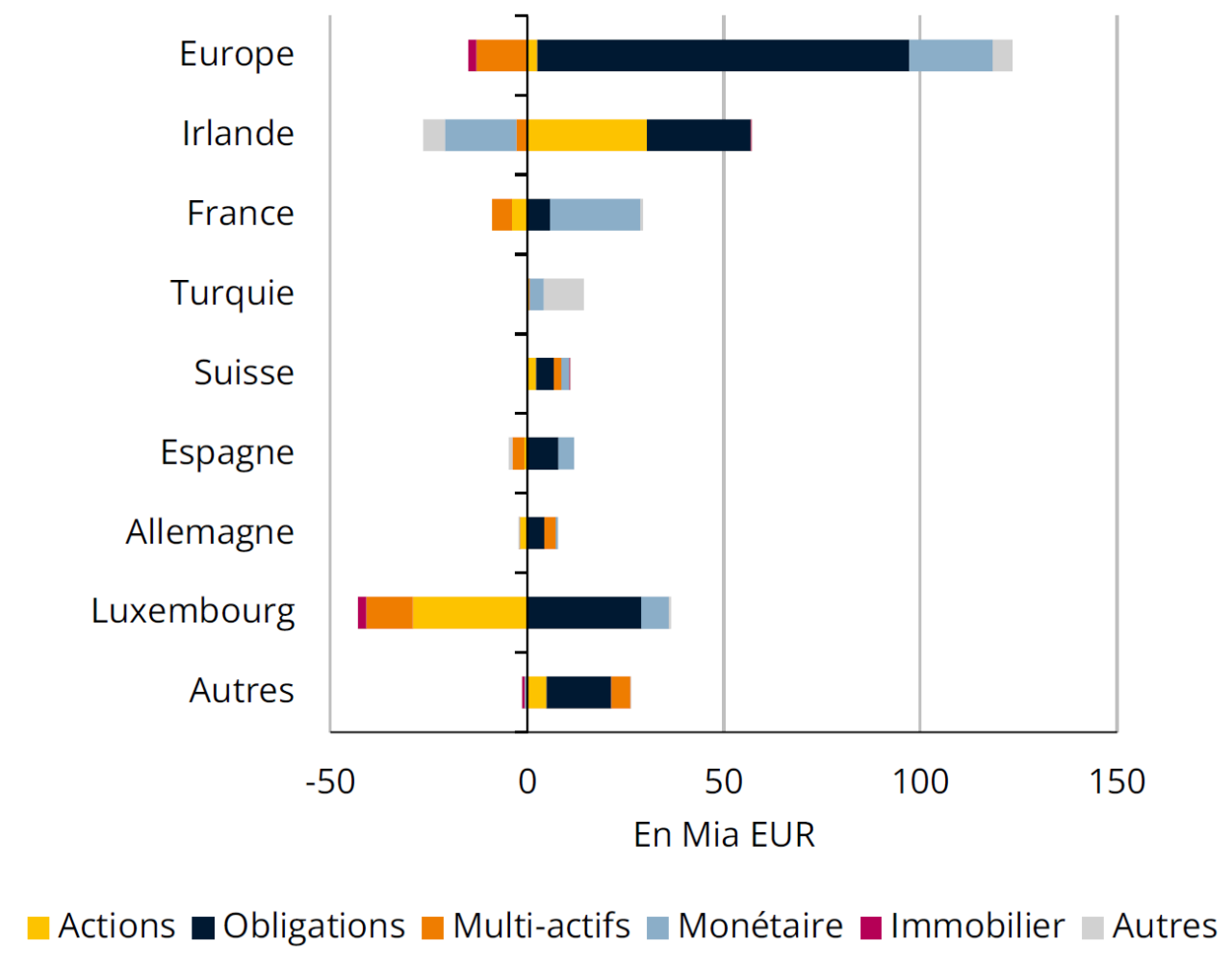

Émissions nettes par type de fonds d'investissement - 2024 T1

Source: EFAMA (les fonds actions et obligations comprennent des ETFs)

Davantage d’émissions dans les fonds obligataires et ETFs

Au 1er trimestre 2024, les actifs nets des organismes de placement collectifs européens ont progressé de 4.4% sur un trimestre (+11% sur un an), reflétant la croissance sur les marchés boursiers. Les émissions nettes dans les fonds (+106 Mia EUR) poursuivent les tendances de 2023 : de solides entrées nettes dans les fonds obligataires et les ETFs d'actions et des sorties nettes des fonds multi-actifs.

Les émissions nettes dans les fonds obligataires ont été historiquement élevées au 1er trimestre 2024, dans un contexte de ralentissement de l'inflation et d’anticipations d’abaissement des taux directeurs. Les fonds indiciels (ETFs d’actions et obligations) sont à l’origine de la moitié des émissions nettes en Europe (et plus généralement dans le monde). Ce type de fonds est principalement domicilié aux Etats-Unis et en Irlande, qui détient 71% des ETFs européens et qui enregistre le plus important montant d’émissions nettes sur le continent.

Le Luxembourg se démarque, comme en 2023, par des sorties nettes de fonds d’investissement au 1er trimestre (-6 Mia EUR), notamment pour les fonds en actions et les fonds multi-actifs. Les émissions nettes étaient encore négatives en avril (-5 Mia EUR) mais sont passées en territoire positif en mai (+9 Mia EUR).

Énergie

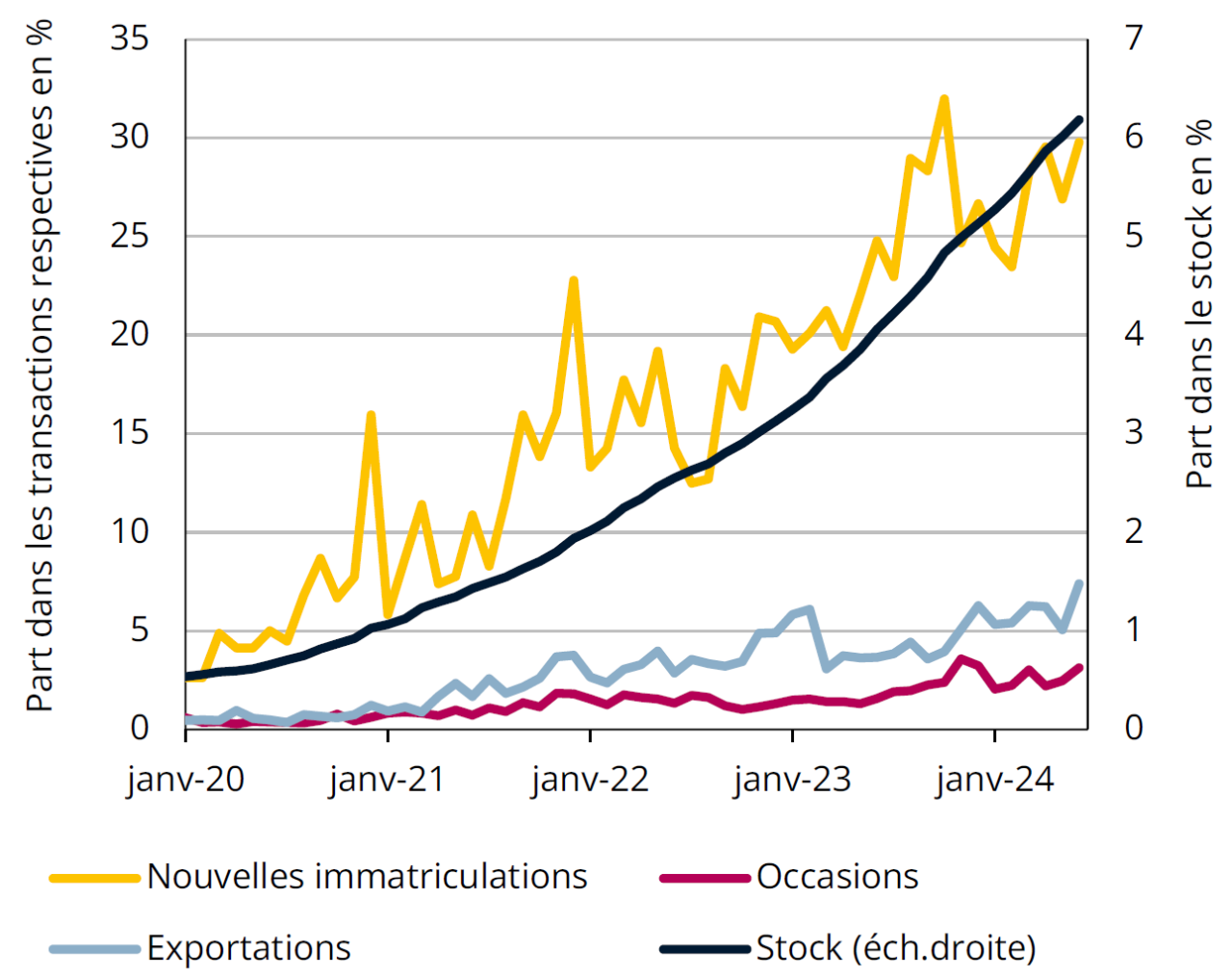

Part des voitures Électriques

Sources: SNCA, STATEC (dernières données : juin 2024)

Progression des voitures électriques au Luxembourg

L'électromobilité a poursuivi son essor au Luxembourg au cours du 1er semestre 2024. La part des véhicules purement électriques dans les nouvelles immatriculations a atteint 27% sur cette période, contre 21% au 1er semestre 2023. Cette proportion significative commence à se refléter dans la composition du parc automobile, avec désormais 6% du stock total constitué de voitures électriques (environ 28 000 véhicules), contre seulement 1% au début de 2021.

Cette croissance dans le stock au Luxembourg est légèrement freinée par l'exportation de véhicules électriques à l’étranger. En effet, après avoir appartenu à un premier propriétaire, les voitures électriques sont davantage exportées à l'étranger que vendues sur le marché de l'occasion au Luxembourg (800 exportations au premier semestre 2024 contre 500 voitures sur le marché national de l’occasion). Cette tendance s'explique par la forte proportion de voitures électriques immatriculées en leasing, qui sont vendues à l’étranger par les entreprises détentrices après la fin des contrats de leasing.

Finances publiques

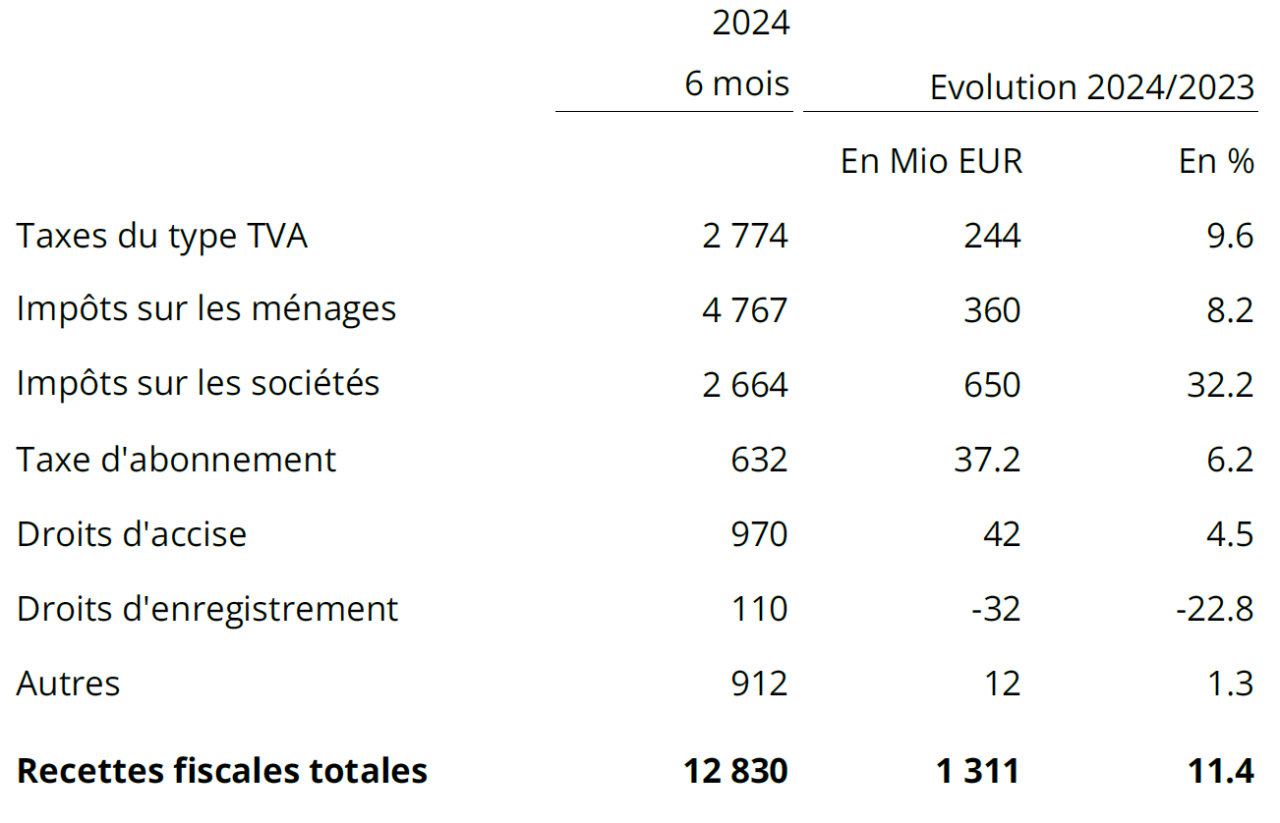

Recettes fiscales (en base caisse)

Sources: Administrations fiscales, STATEC

Des recettes fiscales bien orientées

Les recettes (hors cotisations sociales) encaissées par l’Etat sur les 6 premiers mois de 2024 ont progressé de 11.4% sur un an. Elles ont principalement été portées par les soldes d’impôts sur les sociétés encaissés au 2e trimestre et par la remontée des taux de TVA.

La forte hausse des impôts sur les sociétés observée au 1er semestre (+32% sur un an) résulte principalement de soldes relatifs à des exercices fiscaux de quelques sociétés pour des années antérieures. Ces derniers ont quasiment doublé par rapport à l’année précédente, alors que les avances affichent une progression de 9%. La croissance des impôts sur les ménages ralentit à 8.2% sur un an (après +12% en 2023), dans le contexte d’une inflation moins élevée et de l’adaptation des barèmes d’imposition. Les recettes sur TVA (+9.6%, contre +0.1% en 2023) profitent de la remontée des taux. La taxe d’abonnement bénéficie quant à elle de la hausse des valorisations des actifs des fonds d’investissement. En revanche, les droits d’enregistrement sur les transactions immobilières continuent de se replier (-23% après -52% en 2023).

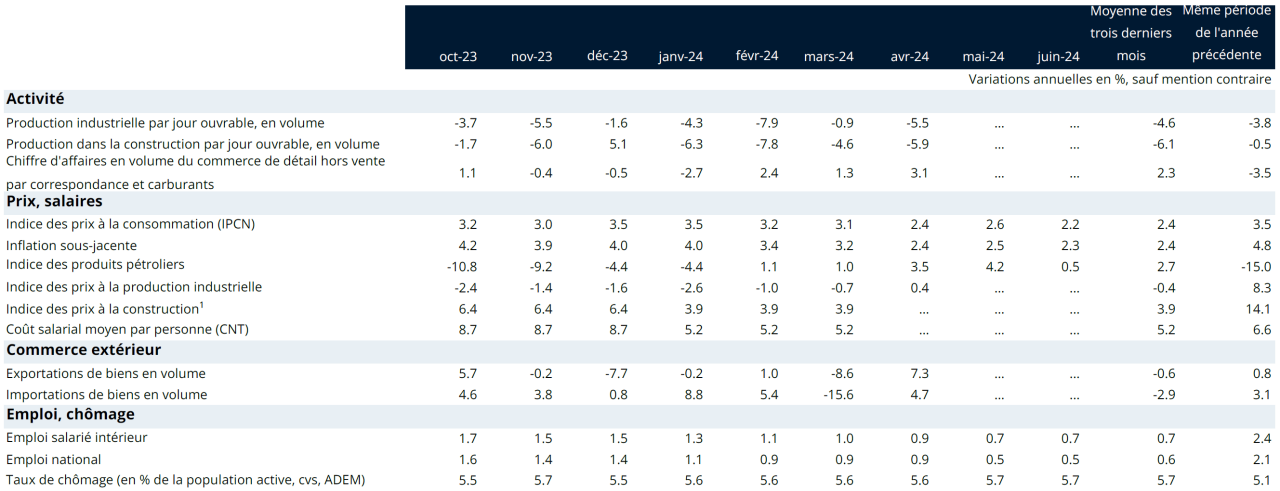

Tableau de bord

Repères

Dernière modification le