Conjoncture Flash Août 2024 : Une reprise menacée

La progression du PIB en zone euro au 2e trimestre est venue confirmer la reprise observée au trimestre précédent, mais des signaux plus négatifs émergent à l’entrée de l’été (y compris au Luxembourg), laissant entrevoir un climat moins porteur qu’escompté.

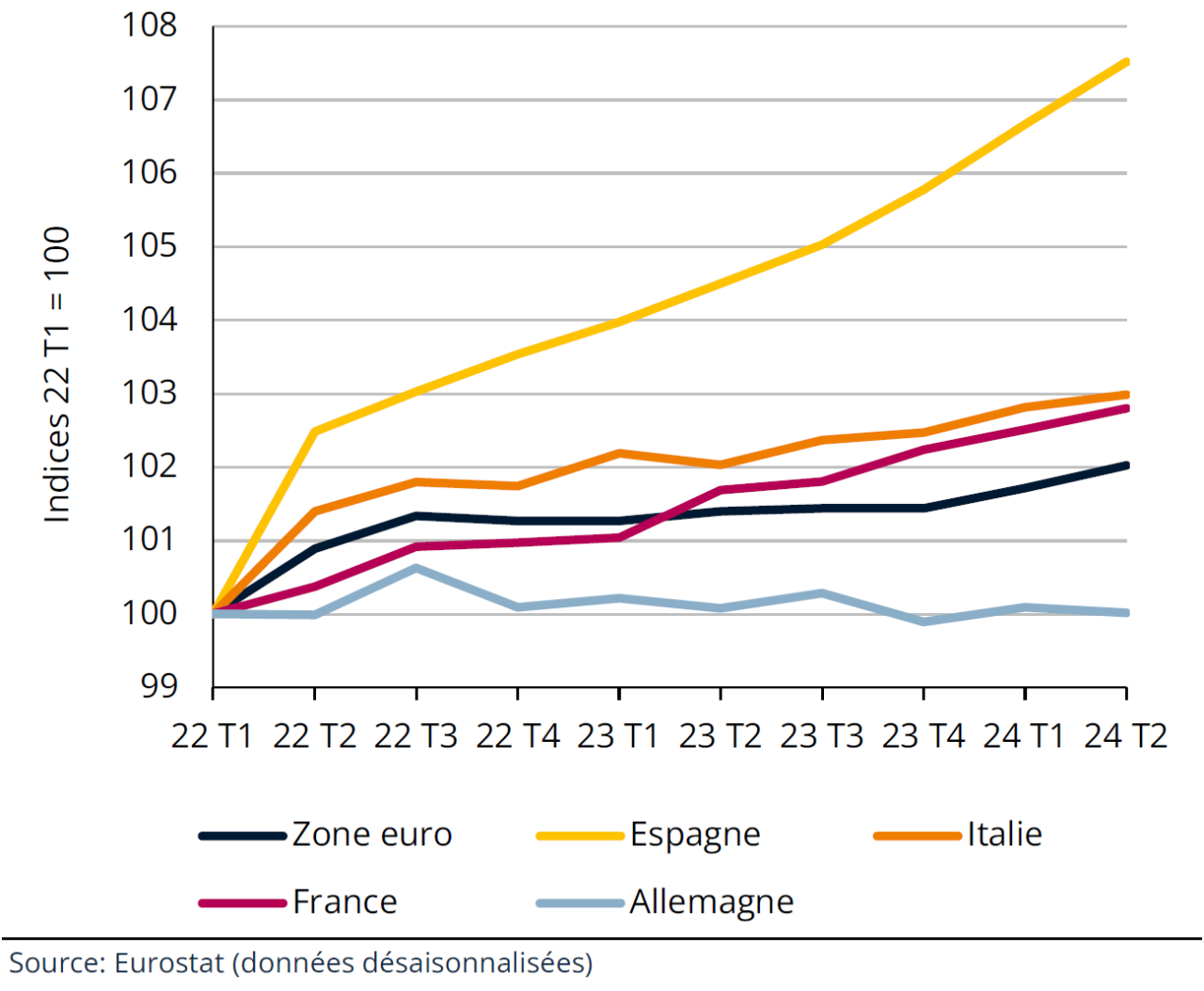

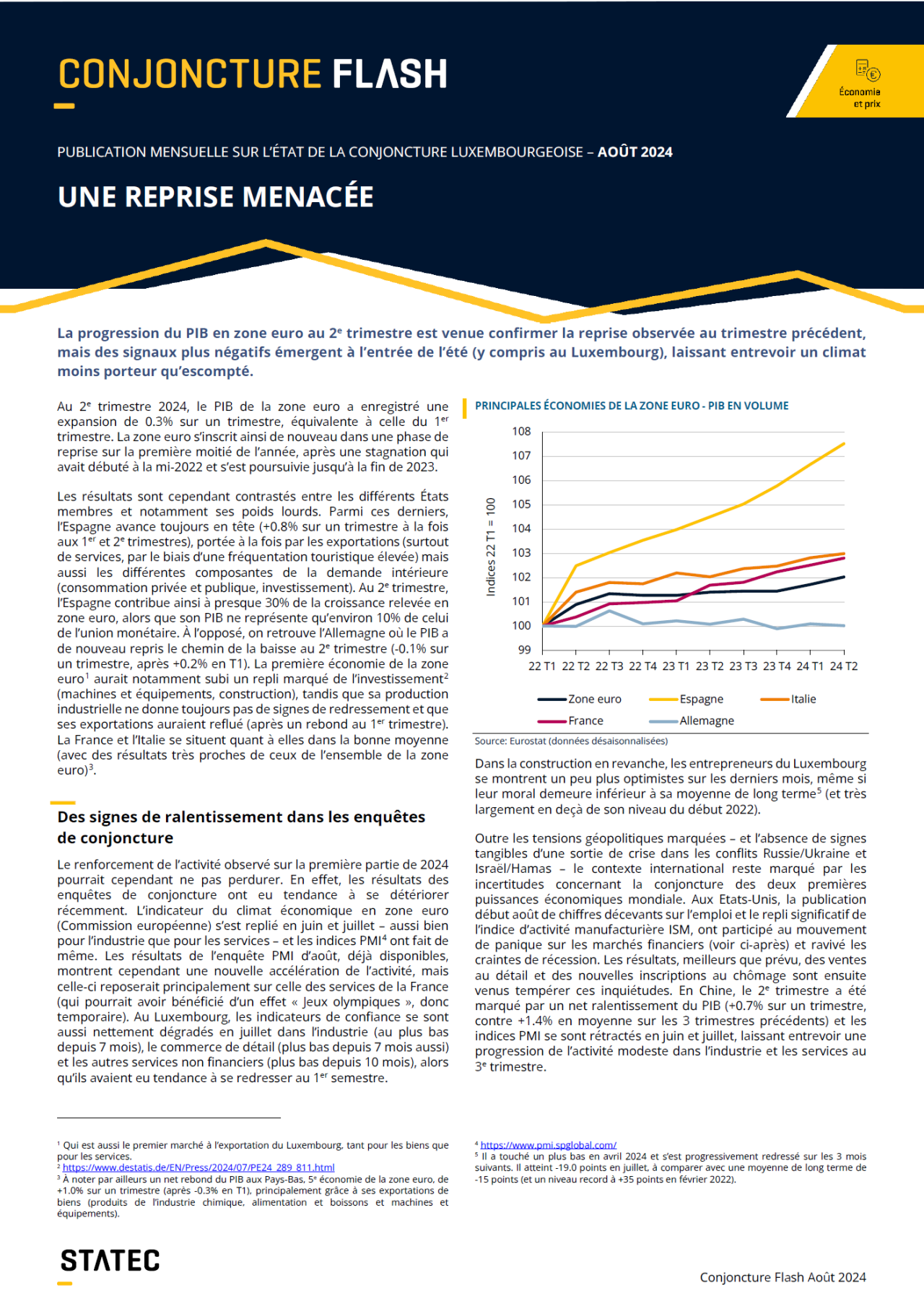

Au 2e trimestre 2024, le PIB de la zone euro a enregistré une expansion de 0.3% sur un trimestre, équivalente à celle du 1er trimestre. La zone euro s’inscrit ainsi de nouveau dans une phase de reprise sur la première moitié de l’année, après une stagnation qui avait débuté à la mi-2022 et s’est poursuivie jusqu’à la fin de 2023.

Les résultats sont cependant contrastés entre les différents États membres et notamment ses poids lourds. Parmi ces derniers, l’Espagne avance toujours en tête (+0.8% sur un trimestre à la fois aux 1er et 2e trimestres), portée à la fois par les exportations (surtout de services, par le biais d’une fréquentation touristique élevée) mais aussi les différentes composantes de la demande intérieure (consommation privée et publique, investissement). Au 2e trimestre, l’Espagne contribue ainsi à presque 30% de la croissance relevée en zone euro, alors que son PIB ne représente qu’environ 10% de celui de l’union monétaire. À l’opposé, on retrouve l’Allemagne où le PIB a de nouveau repris le chemin de la baisse au 2e trimestre (-0.1% sur un trimestre, après +0.2% en T1). La première économie de la zone euro[1] aurait notamment subi un repli marqué de l’investissement[2] (machines et équipements, construction), tandis que sa production industrielle ne donne toujours pas de signes de redressement et que ses exportations auraient reflué (après un rebond au 1er trimestre). La France et l’Italie se situent quant à elles dans la bonne moyenne (avec des résultats très proches de ceux de l’ensemble de la zone euro)[3].

Des signes de ralentissement dans les enquêtes de conjoncture

Le renforcement de l’activité observé sur la première partie de 2024 pourrait cependant ne pas perdurer. En effet, les résultats des enquêtes de conjoncture ont eu tendance à se détériorer récemment. L’indicateur du climat économique en zone euro (Commission européenne) s’est replié en juin et juillet – aussi bien pour l’industrie que pour les services – et les indices PMI[4] ont fait de même. Les résultats de l’enquête PMI d’août, déjà disponibles, montrent cependant une nouvelle accélération de l’activité, mais celle-ci reposerait principalement sur celle des services de la France (qui pourrait avoir bénéficié d’un effet « Jeux olympiques », donc temporaire). Au Luxembourg, les indicateurs de confiance se sont aussi nettement dégradés en juillet dans l’industrie (au plus bas depuis 7 mois), le commerce de détail (plus bas depuis 7 mois aussi) et les autres services non financiers (plus bas depuis 10 mois), alors qu’ils avaient eu tendance à se redresser au 1er semestre.

Dans la construction en revanche, les entrepreneurs du Luxembourg se montrent un peu plus optimistes sur les derniers mois, même si leur moral demeure inférieur à sa moyenne de long terme[5] (et très largement en deçà de son niveau du début 2022).

Outre les tensions géopolitiques marquées – et l’absence de signes tangibles d’une sortie de crise dans les conflits Russie/Ukraine et Israël/Hamas – le contexte international reste marqué par les incertitudes concernant la conjoncture des deux premières puissances économiques mondiale. Aux Etats-Unis, la publication début août de chiffres décevants sur l’emploi et le repli significatif de l’indice d’activité manufacturière ISM, ont participé au mouvement de panique sur les marchés financiers (voir ci-après) et ravivé les craintes de récession. Les résultats, meilleurs que prévu, des ventes au détail et des nouvelles inscriptions au chômage sont ensuite venus tempérer ces inquiétudes. En Chine, le 2e trimestre a été marqué par un net ralentissement du PIB (+0.7% sur un trimestre, contre +1.4% en moyenne sur les 3 trimestres précédents) et les indices PMI se sont rétractés en juin et juillet, laissant entrevoir une progression de l’activité modeste dans l’industrie et les services au 3e trimestre.

Principales Économies de la zone euro - PIB en volume

[1] Qui est aussi le premier marché à l’exportation du Luxembourg, tant pour les biens que pour les services.

[2] https://www.destatis.de/EN/Press/2024/07/PE24_289_811.html

[3] À noter par ailleurs un net rebond du PIB aux Pays-Bas, 5e économie de la zone euro, de +1.0% sur un trimestre (après -0.3% en T1), principalement grâce à ses exportations de biens (produits de l’industrie chimique, alimentation et boissons et machines et équipements).

[4] https://www.pmi.spglobal.com/

[5] Il a touché un plus bas en avril 2024 et s’est progressivement redressé sur les 3 mois suivants. Il atteint -19.0 points en juillet, à comparer avec une moyenne de long terme de

-15 points (et un niveau record à +35 points en février 2022).

Activité

Trafic aérien à l'aéroport du Findel

Sources: ANA, STATEC (données désaisonnalisées)

Des vents porteurs pour le transport aérien

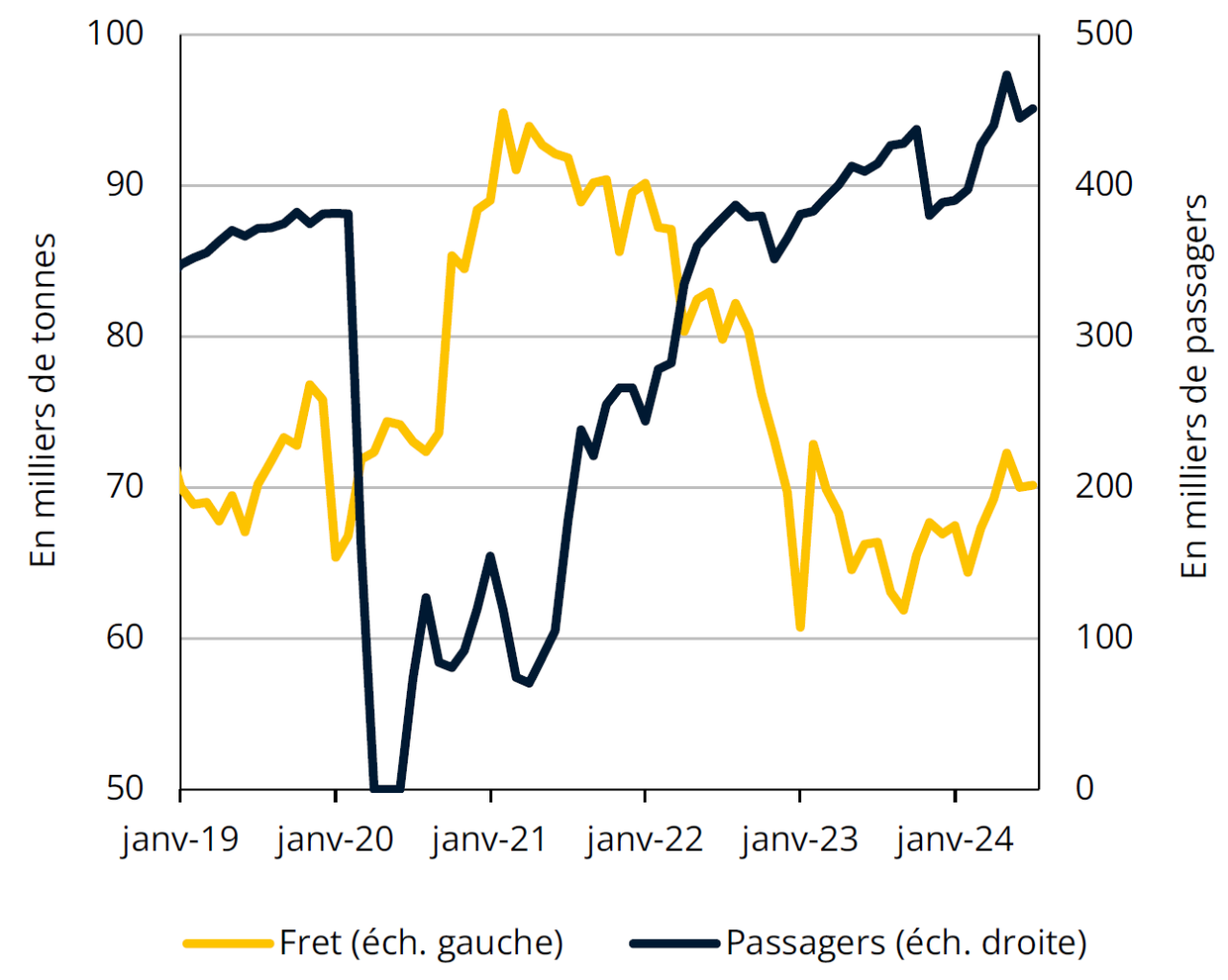

Le nombre de passagers transportés par avion s’était effondré durant la crise sanitaire et s’est progressivement redressé depuis. Au Luxembourg, il a retrouvé son niveau d’avant-pandémie au courant de 2022 et l’a dépassé en 2023 (+10% par rapport à 2019), à l’inverse des pays frontaliers où il s’inscrivait encore en deçà (de -18% en Allemagne, -9% en Belgique et -5% en France). Malgré un certain trou d’air au tournant de 2023 et 2024, les passagers recensés au Luxembourg ont depuis repris une trajectoire ascendante (avec une hausse d’environ 8% sur un an sur les 7 premiers mois de 2024) et devraient dépasser la barre des 5 millions cette année (ce qui représenterait un doublement en l’espace de 10 ans).

Dans le domaine du fret, le Luxembourg a bénéficié d’un niveau d’activité relativement élevé durant la pandémie (surtout par rapport à la France et à l’Allemagne), mais a nettement reflué en 2022 et s’est plus ou moins stabilisé en 2023. Au début de 2024, le fret aérien du Luxembourg renoue avec une tendance légèrement haussière et enregistre une progression de quelque 3% par rapport à l’année précédente (sur les 7 premiers mois).

Consommation

Nouvelles immatriculations de voitures particulières

Sources: ACEA, SNCA, STATEC (données désaisonnalisées)

Les immatriculations luxembourgeoises à la peine

Sur l’ensemble du 1er semestre 2024, les ventes de voitures particulières affichent une hausse de 4% sur un an en zone euro. Les résultats sont assez contrastés selon les États membres, les ventes se montrant particulièrement dynamiques (par rapport à l’année passée) en Allemagne, Autriche et dans les pays du Sud, mais en proie au déclin aux Pays-Bas, en Belgique, en Finlande et au Luxembourg (où elles se replient d’environ 5% par rapport au 1er semestre 2023). Sur base des données désaisonnalisées – cf. graphique ci-contre – un pic semble avoir été atteint sur la fin de 2023 (malgré tout bien inférieur aux niveaux observés avant la pandémie) et a laissé place à un recul depuis.

Du côté des véhicules commerciaux, les immatriculations luxembourgeoises se montrent aussi bien en retrait de la tendance européenne au 1er semestre : -30% sur un an pour les camionnettes (contre +15% dans l’UE), -40% pour les camions (+3% dans l’UE). Seules les immatriculations de bus ne souffrent pas la comparaison (+42% au Luxembourg contre +30% dans l’UE).

Immobilier

Enquête sur le crédit bancaire

Sources: BCE, STATEC (données lissées sur 2 trimestres)

Les crédits immobiliers se redressent

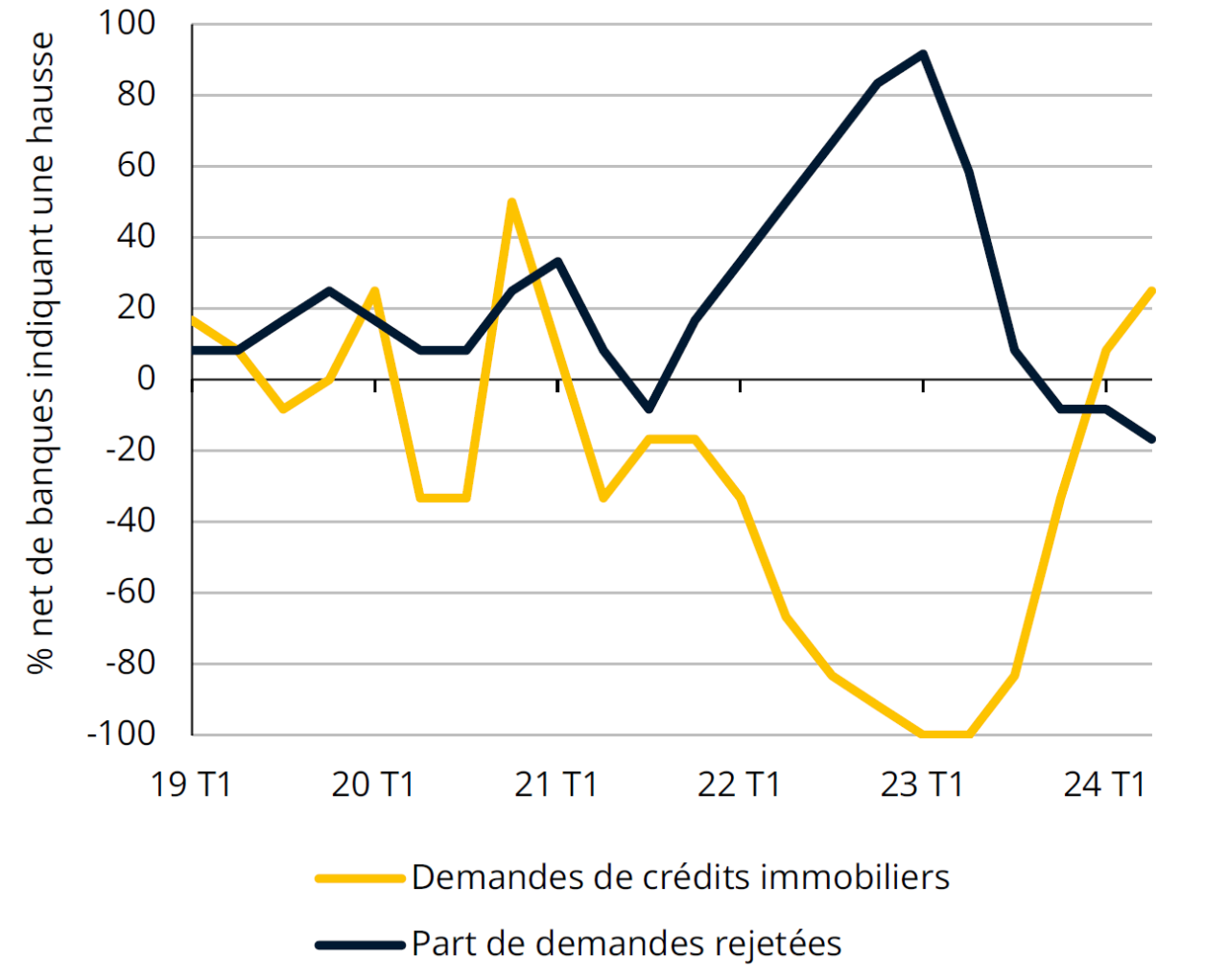

Selon l’enquête sur la distribution du crédit bancaire, les demandes de crédits immobiliers au Luxembourg ont augmenté sur les deux derniers trimestres, après presque 3 années de recul. En parallèle, la part des demandes rejetées est en baisse. En zone euro, les banques rapportent aussi une reprise des demandes et, comme au Grand-Duché, elles s’attendent à une poursuite de cette tendance au 3e trimestre.

Le montant des crédits accordés pour des immeubles résidentiels au Luxembourg a augmenté de 9% sur un an au 2e trimestre. Cette hausse est entièrement attribuable aux crédits hypothécaires aux non-promoteurs, qui ont bien progressé, alors que les crédits consentis aux promoteurs se sont effondrés sur la première moitié de 2024 (ces derniers représentent de manière générale une part mineure de l’ensemble des crédits résidentiels). Les données désaisonnalisées montrent que le point bas des crédits immobiliers consentis aux non-promoteurs était atteint au 4e trimestre 2023 et qu’ils remontent depuis. Ceci fait écho au retournement observé pour les transactions immobilières sur la même période (cf. Conjoncture Flash de juillet).

Environnement financier

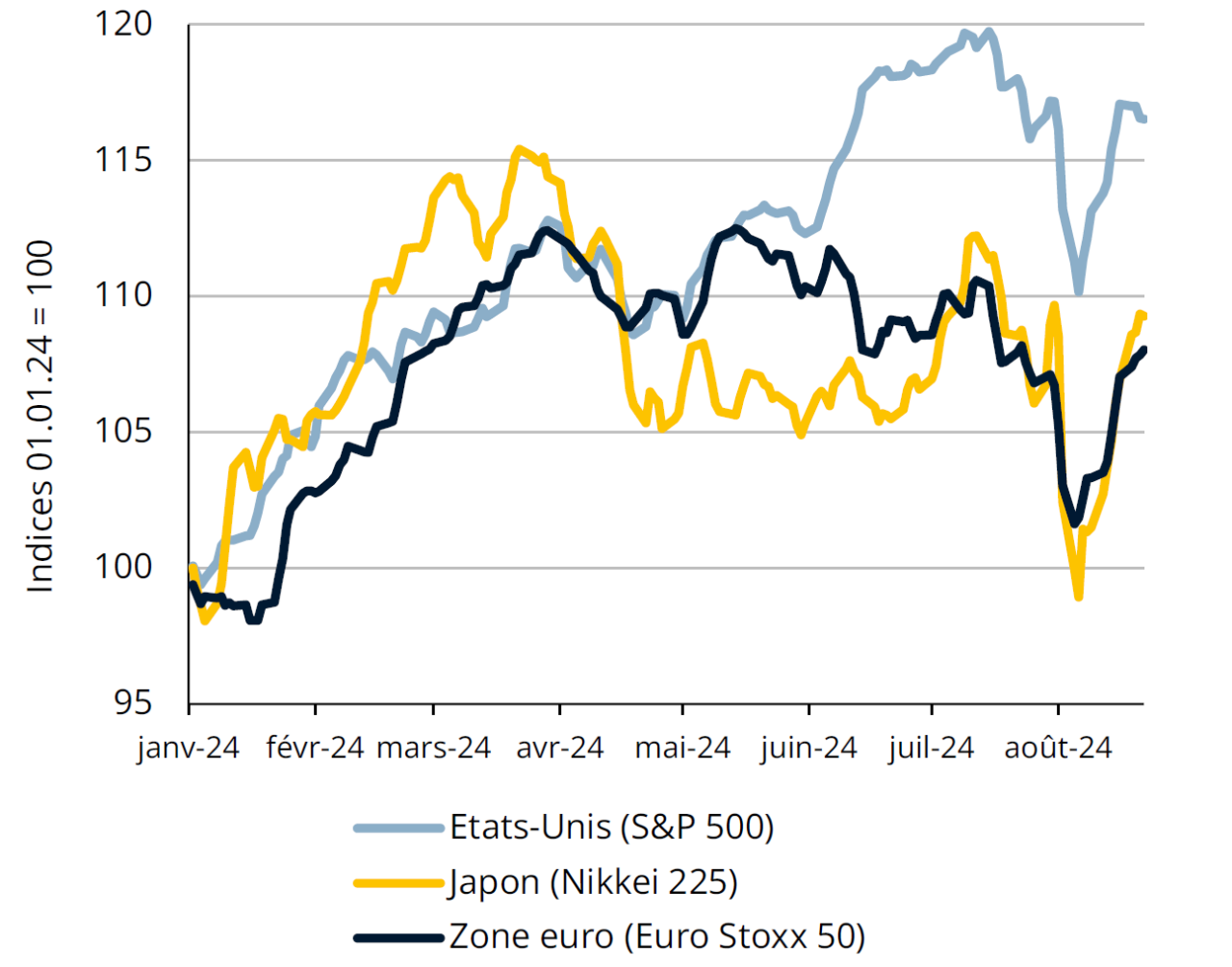

Indices boursiers

Source: Macrobond (données en EUR, moyennes mobiles sur 3 jours)

Montagnes russes pour les bourses en août

Les marchés d’actions ont connu une forte volatilité avec des ventes massives au lendemain des réunions de politique monétaire de la Réserve fédérale américaine (Fed) et de la Banque du Japon qui ont eu lieu le 31 juillet. Trois jours après, l’indice boursier japonais affichait une chute de 20% alors que les indices américain et européen de référence perdaient 6%. L’indice de la peur (VIX) a atteint un pic qui n’avait plus été observé depuis la crise sanitaire.

Ces corrections résultent de deux principaux facteurs : la hausse surprise des taux directeurs de la Banque du Japon et la publication de données décevantes sur l’emploi américain augmentant les craintes de récession dans un environnement de taux d’intérêt élevés. Le décrochage a été amplifié par la forte appréciation du yen (liée à la hausse des taux directeurs) qui a entraîné le dénouement d’opérations de carry trade (dans lesquelles les investisseurs avaient emprunté en yens pour investir dans des actifs étrangers à plus haut rendement). L’Euro Stoxx n’a pas été épargné, après avoir déjà perdu du terrain depuis juin en raison des tensions politiques en France, pays originaire de 40% des capitalisations de l’indice européen.

Les valorisations remontent toutefois la pente dans toutes les régions et dans tous les secteurs, soutenues notamment par la croissance des bénéfices d’entreprises.

Inflation

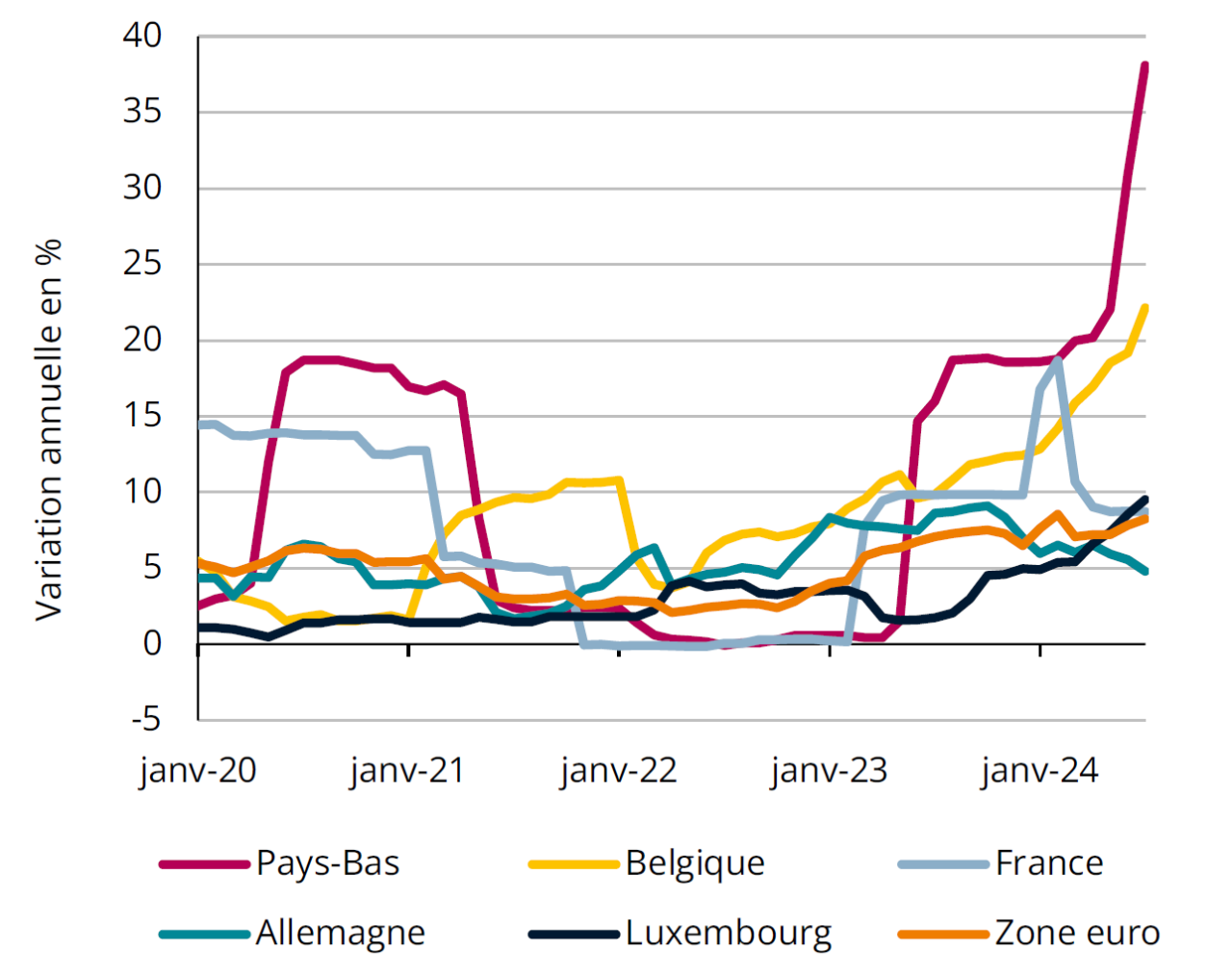

Prix à la consommation - Tabac

Source: Eurostat

Le tabac se renchérit, surtout chez les voisins

Les prix des produits de tabac ont considérablement augmenté dans certains pays de la zone euro sur les derniers mois. Les Pays-Bas marquent, avec 38%, la hausse la plus importante sur un an en juillet, suivi de la Belgique (+22%), de la Lettonie (+13%) et du Luxembourg (+9.5%). Cette évolution s’explique surtout par un relèvement des taxes sur le tabac dans ces pays. Hors taxes, la progression aurait été de 2.5% à 6.0% dans ces quatre pays. Au Luxembourg, tout comme en France (+8.5%), l’évolution des prix du tabac sur les douze derniers mois reste proche de la moyenne européenne (+8.3%).

Le prix d’un paquet de cigarettes reste toutefois largement supérieur en France et en Belgique (à environ 12 EUR le paquet classique de 20 cigarettes, contre 9 EUR aux Pays-Bas et 8 EUR en Allemagne), tandis que les prix restent comparativement très faibles au Luxembourg (6 EUR). L’écart de prix avec les pays voisins, et surtout avec la France, s’est en effet nettement creusé sur les sept dernières années. Cette tendance influence positivement les recettes publiques du Luxembourg, via les droits d'accise perçus sur le tabac, qui ont doublé entre 2017 et 2023 (et qui dépassent depuis 2022 ceux perçus sur les carburants routiers), notamment grâce aux ventes aux non-résidents.

Marché du travail

Emploi salarié au Luxembourg par pays de résidence

Sources: IGSS, STATEC (données désaisonnalisées)

Repli de l’emploi frontalier allemand et belge

La perte d’élan de l’emploi se décline différemment depuis le début de l’année selon le pays de résidence des salariés. Pour les frontaliers français et les résidents luxembourgeois, la progression se poursuit mais à un rythme plus faible, alors que le nombre de frontaliers allemands et belges se replie (de respectivement -0.5 et

-0.2% entre fin 2023 et mai 2024). L’année dernière, l’ampleur du freinage du côté des salariés frontaliers (+2.2% après +4.0% en 2022) était plus nette que celle observée pour les résidents (+1.7% après +2.6%), l’emploi frontalier réagissant plus fortement aux fluctuations conjoncturelles – et en l’occurrence au repli du PIB en 2023. Mais l’attrait relatif du Luxembourg dépend aussi des conditions de travail (salaires bruts et fiscalité, accès au télétravail, temps de trajet, …). La croissance des frontaliers français restait en 2023 (avec +3.2%) légèrement en-deçà de sa moyenne de la dernière décennie, tandis que le rythme de progression pour les ressortissants de l’Allemagne et de la Belgique a été plus que divisé par deux (passant à un peu plus de 1%). Les frontaliers demeurent légèrement dominants dans les nouveaux emplois créés l’an dernier (51%).

Selon les données préliminaires disponibles jusqu’en juillet, un certain redressement se dessine du côté de l’emploi frontalier (la tendance étant moins claire du côté des résidents).

Énergie

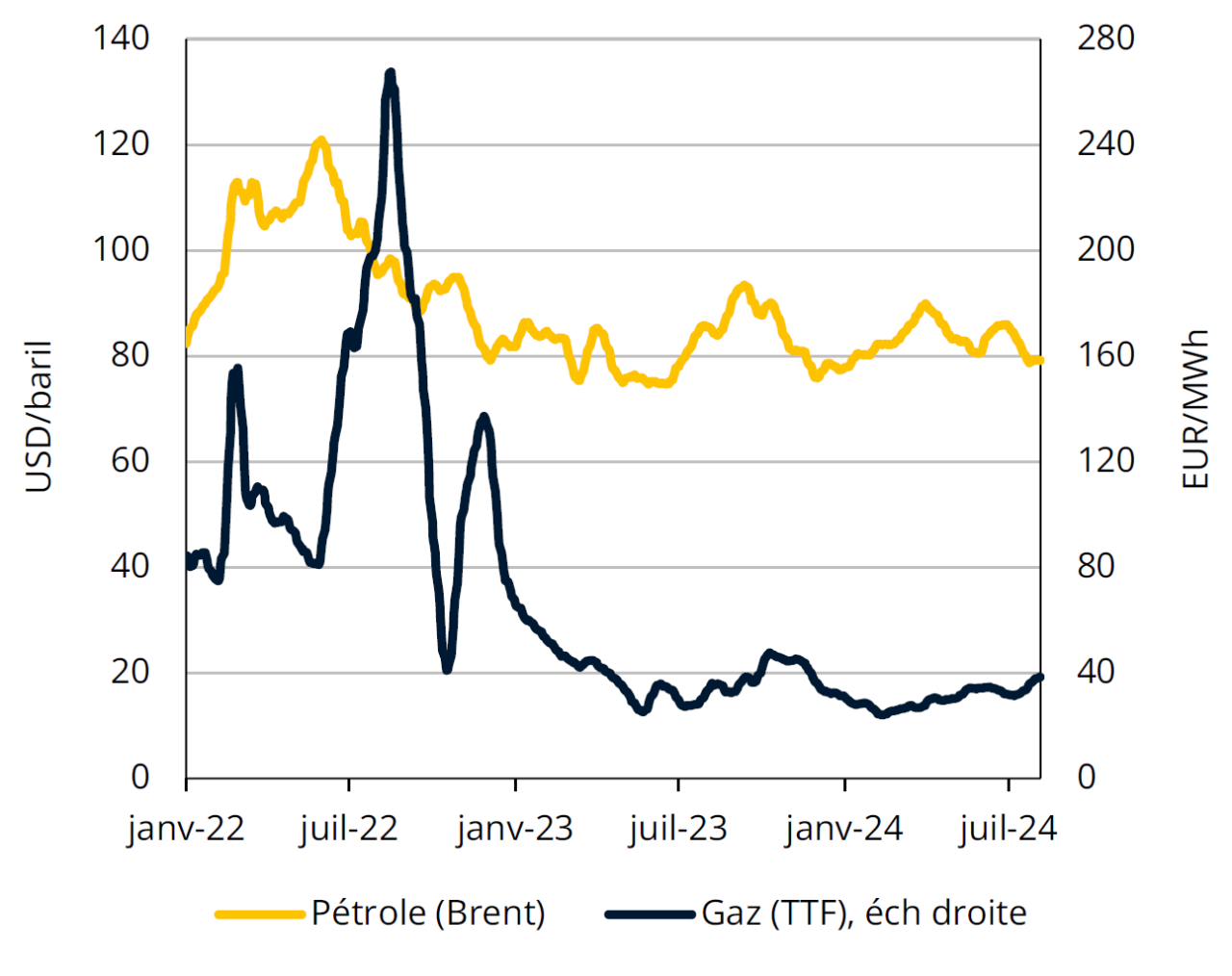

Prix au comptant du pétrole et du gaz

Source: Macrobond (moyennes mobiles sur 14 jours)

Les prix du pétrole et du gaz moins volatils en 2024

Comparé à la crise énergétique en 2022, les prix du pétrole et du gaz sont relativement stables depuis la mi-2023, malgré les tensions géopolitiques persistantes en Ukraine et au Moyen-Orient.

Le prix du gaz n’a pas dépassé la barre des 40 EUR/MWh en 2024 et semble moins influencé par les évènements en Russie et en Ukraine. Il faut dire que l’UE a nettement réduit sa consommation (de 14% en 2022 et 8% et 2023) et a diversifié ses sources d’approvisionnement en gaz. Ainsi l’Europe a pu réduire ses importations de gaz russe de plus de 70% par rapport à 2021. Avec un niveau de remplissage de presque 90%, les stocks sont bien approvisionnés à l’approche de l’automne.

Le prix de pétrole est resté confiné dans une fourchette de 70 à 90 USD/baril, malgré les troubles au Moyen-Orient et les tentatives de l'OPEP+ de réduire la production pour faire monter les prix. Cette baisse de l’offre de l’OPEP+ a été plus que compensée par des hausses de production aux Etats-Unis, au Canada, au Brésil et au Guyana.

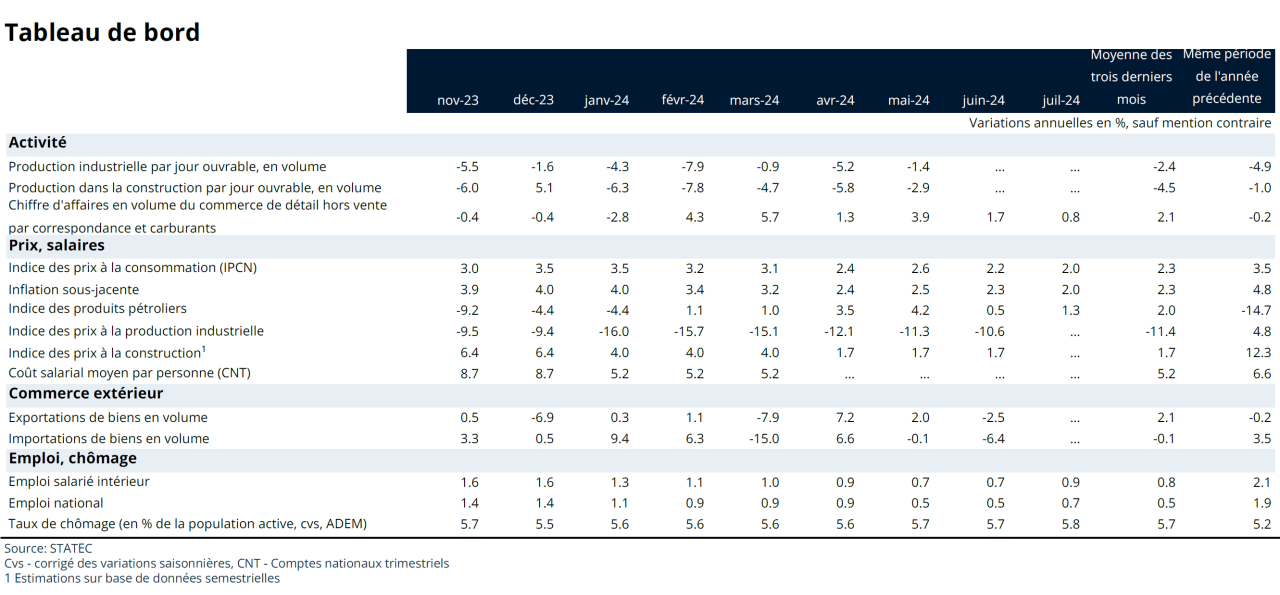

Tableau de bord

Repères

Dernière modification le