Conjoncture Flash Septembre 2024 : Mauvaise passe pour l'industrie

Dans la zone euro comme au Luxembourg, la production industrielle demeure ancrée sur une tendance de repli. Les enquêtes de conjoncture du 3e trimestre ne laissent pas espérer de reprise à court terme.

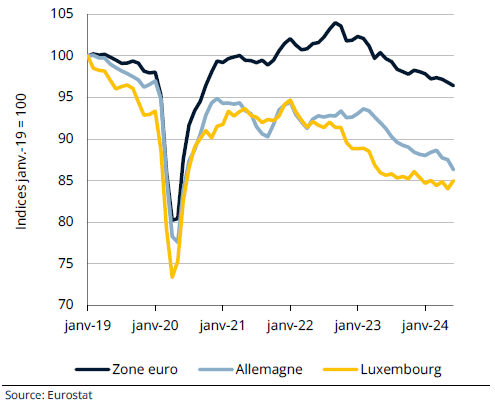

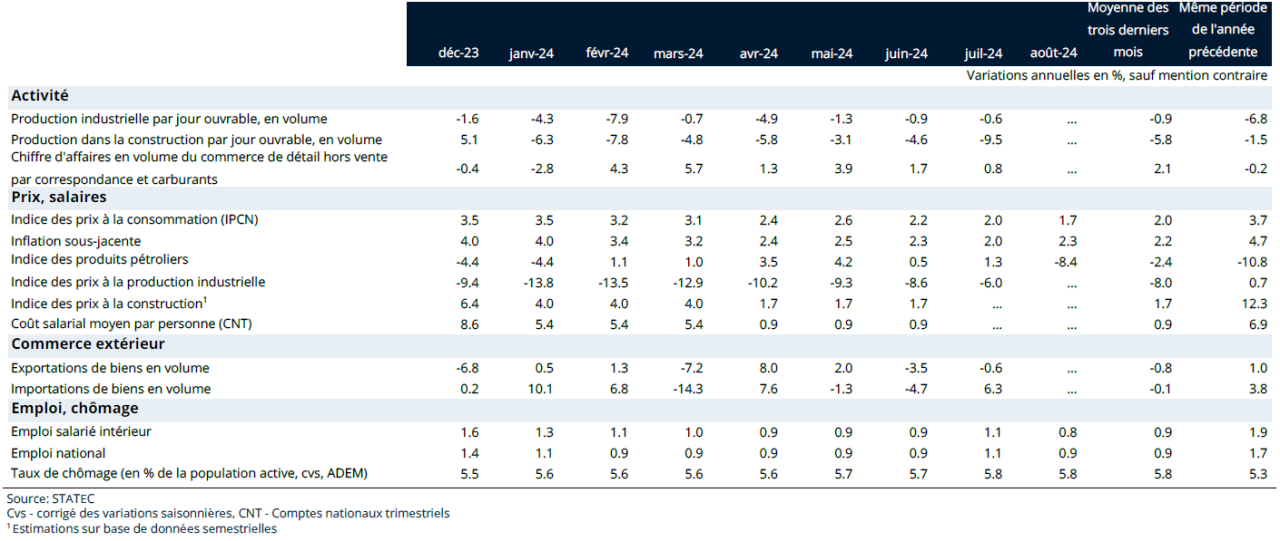

La production industrielle de la zone euro a continué sur une tendance baissière à l’entrée de l’été. Elle s’est repliée de 0.3% sur un mois en juillet et accuse sur les 7 premiers mois de 2024 une baisse de presque 4% par rapport à l’année dernière. Cette tendance négative est relativement généralisée entre les différents États membres, à l’exception de certains du Sud tels que l’Espagne (+0.1% sur les 7 premiers mois), le Portugal (+0.6%) et la Grèce (+7.3%)[1]. Parmi les autres, l’Allemagne (-5.2% sur la même période) et l’Autriche (-4.0%) ressortent comme les plus affectés. Quant au Luxembourg, il affiche un recul moins prononcé qu’en zone euro (-2.9%), mais qui fait suite à une année 2023 déjà médiocre (la production s’y était repliée de 5.6%, contre seulement -2.1% en zone euro).

Pour l’ensemble de la zone euro, c’est du côté des biens d’investissement et des biens de consommation durable que la baisse de la production se fait le plus ressentir. Ceci s’explique entre autres par la dégradation des résultats observés dans la fabrication de machines et équipements et dans l’industrie automobile[2]. Par ailleurs, le repli de l’activité dans la construction[3] n’est certainement pas étranger aux baisses de la production constatées dans les industries extractives, la fabrication de ciment, de briques et tuiles et de certains produits du métal et du verre. Et d’une manière générale, la plupart des types de production subissent un revers cette année. Parmi les rares exceptions, on retrouve des produits peu sensibles au cycle économique, tels que ceux de la construction navale, ceux liés au transport ferroviaire et ceux de la construction aéronautique et spatiale – qui demeurent comme en 2023 sur une tendance relativement dynamique – ainsi que ceux issus de la fabrication d’armes et de munitions.

L’emploi de l’industrie en zone euro a malgré tout continué à progresser sur l’ensemble du 1er semestre 2024 (+0.4% sur un an), même s’il tend à ralentir (après une hausse de 0.9% en 2023). La hausse des effectifs sur la première moitié de 2024 repose pour beaucoup sur l’Espagne et l’Italie, la tendance dans les autres pays étant plutôt au repli (comme au Luxembourg, -1.5% sur un an) ou au mieux à la stagnation. Vu la baisse de la production enregistrée cette année et les perspectives maussades à l’approche du 4e trimestre (voir ci-après), un ajustement à la baisse des emplois de l’industrie en zone euro est à craindre par la suite.

Pas d’amélioration en vue à court terme

Les signaux envoyés par les enquêtes de conjoncture dans l’industrie sur la période estivale ne laissent pas entrevoir d’amélioration à court terme à l’échelle de la zone euro. L’indicateur de confiance des industriels (enquête harmonisée de la Commission européenne) ainsi que l’indice d’activité (enquête PMI) demeurent chacun jusqu’en septembre à des niveaux faibles, indiquant une poursuite de la contraction de l’activité industrielle[4].

Au Luxembourg, l’indicateur de confiance de l’industrie avait atteint un point bas en juin 2023 et s’est légèrement redressé depuis (ce qui a coïncidé avec une dégradation encore présente mais moins prononcée de la production industrielle). Cependant, sur les mois les plus récents, il montre beaucoup de volatilité (forte baisse en juillet, nette remontée en septembre), notamment au niveau des perspectives d’évolution de la production (en particulier du côté des acteurs de la métallurgie et des produits métalliques). Sur l’ensemble du 3e trimestre, il s’inscrit en léger retrait par rapport au trimestre précédent, témoignant aussi d’une situation moins favorable.

Production industrielle

[1] Chypre et Malte font aussi partie de ceux où la production industrielle a augmenté cette année, mais le poids de l’industrie n’y est que marginal.

[2] L’Allemagne voit la production de son industrie automobile se replier de 10% environ cette année, une baisse comparable à celle enregistrée dans l’ensemble des autres pays de la zone euro, mais qui impacte davantage son résultat d’ensemble étant donné le poids bien plus important du secteur automobile dans l’industrie allemande.

[3] Sur les 7 premiers mois de 2024, la production de la construction en zone euro recule de 1.2% (avec des baisses de l’ordre de 3 à 4% en Allemagne, en France et aux Pays-Bas).

[4] Il faut également noter que dans l’enquête PMI de septembre, l’indice d’activité des services de la zone euro est également retombé dans la zone de contraction (à son plus bas niveau depuis 8 mois), laissant augurer d’un climat conjoncturel aussi moins porteur dans son ensemble.

Construction

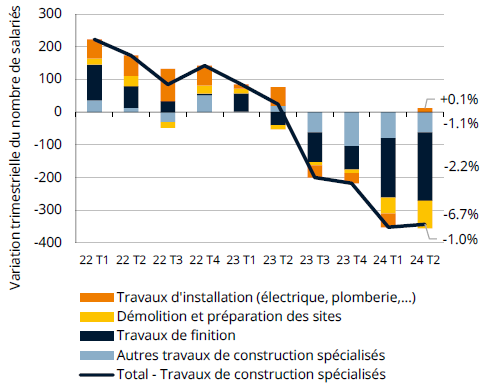

Emploi salarié dans les travaux de construction spécialisés

Sources: IGSS, STATEC (données désaisonnalisées)

Des problèmes dans la finition

Au 2e trimestre de cette année, les effectifs dans la construction ont continué à se replier à un rythme comparable à celui des deux trimestres antérieurs (-1.6%, soit -760 salariés sur un trimestre). Si la baisse est moins prononcée que sur les trimestres précédents pour le bâtiment (-2.8% sur un trimestre, ce qui reste conséquent) et le génie civil (-0.1%), la tendance de repli s’est encore accélérée pour les travaux de construction spécialisés (-1.0%) 1er et 2e trimestres 2024. L’emploi y avait encore légèrement progressé sur la première moitié de 2023, alors que celui de la construction dans son entièreté était déjà en baisse. Ces travaux spécialisés contribuent – avec -340 personnes au 2e trimestre – à presque la moitié du recul dans la construction.

Dans les travaux spécialisés de finition, de nets replis des effectifs de 8% sur un an sont enregistrés pour les travaux de peinture (soit -220 salariés sur un an au 2e trimestre) et la pose de carrelage (-110). Le nombre d’emplois a reculé de 6% sur un an pour les travaux de menuiserie (-220 salariés) et les travaux de plâtrerie (-50). Pour la construction dans son ensemble, le repli des effectifs serait en train de se modérer depuis juin (données préliminaires disponibles jusqu’en août).

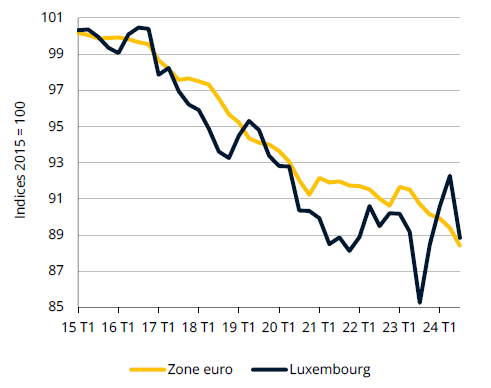

Immobilier

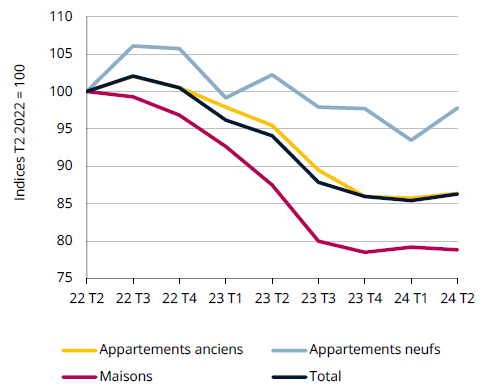

Prix de vente des logements

Sources: STATEC

Un début de retournement dans l’immobilier

Les prix de vente des logements, qui n’avaient montré qu’une légère baisse au 1er trimestre (-0.7% sur un trimestre) ont augmenté d’1% au 2e trimestre 2024. Cette hausse, une première depuis le recul entamé fin 2022, est surtout portée par les ventes d’appartements. Il semble probable que les prix immobiliers (au total) ont dépassé leur point bas et qu’ils continuent à augmenter sur les prochains trimestres. Ils se situent cependant encore bien en-dessous de leur niveau d’il y a un an (-8.3%) et du pic atteint au 3e trimestre 2022 (-15.5%).

Le nombre de transactions immobilières, qui avait déjà augmenté au début de 2024, poursuit sur cette tendance. En plus de la baisse des prix immobiliers, celle des taux hypothécaires fixes favorise probablement cette reprise. Sur un an, le nombre de transactions a augmenté de 26%, porté par les ventes de logements anciens. Le nombre de transactions d’appartements neufs, malgré une légère progression, reste par contre au 2e trimestre inférieur à celui d’il y a un an (et ne représente qu’à peine un quart du niveau moyen observé entre 2015 et 2022).

Environnement financier

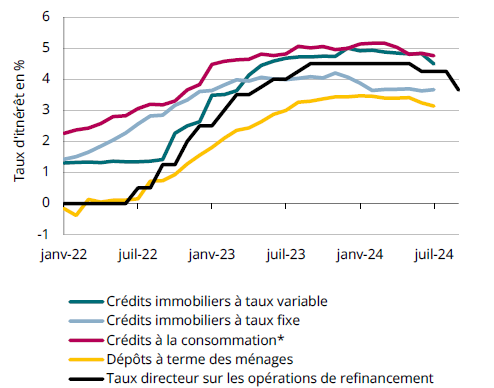

Taux d'intérêt au Luxembourg

Sources: BCL, BCE. * Fixation initiale du taux entre 1 et 5 ans, données désaisonnalisées.

Moins d’intérêt(s) pour les taux

Les taux sur les crédits immobiliers au Luxembourg, qui ont atteint un pic à la fin de 2023, continuent à diminuer. En juillet, le taux fixe moyen était à 3.7% (-0.3 point de % sur un an) et le taux variable à 4.5% (-0.2 pt %). Les taux fixes suivent les taux de marché à long terme et se détendent déjà depuis le début de 2024 grâce aux anticipations d’assouplissement monétaire, alors que les taux variables s’ajustent surtout lorsque les taux directeurs sont modifiés. Cet écart au niveau des taux soutient la demande pour les prêts à taux fixe, qui représentaient 65% des nouveaux crédits immobiliers octroyés en juillet. Les taux sur les crédits à la consommation ont diminué en début d’année et se stabilisent depuis, alors que pour les dépôts à terme, la baisse des taux ne s’observe que depuis juin.

Après une

1e réduction des taux directeurs de 0.25 pt % effectuée à la mi-juin, la BCE a de nouveau abaissé ses trois taux directeurs à la mi-septembre, mais pas de la même ampleur. Ainsi, alors que le taux de la facilité de dépôt a été abaissé de 0.25 pt %, le taux de la facilité de prêt marginal et le taux des opérations principales de refinancement ont été réduits de 0.60 pt %, ceci pour mieux répondre aux besoins de liquidité des banques et limiter la volatilité des taux à court terme du marché monétaire. Si les taux fixes sur les prêts immobiliers au Luxembourg intègrent déjà cette baisse, les taux variables devraient diminuer en septembre et en octobre.

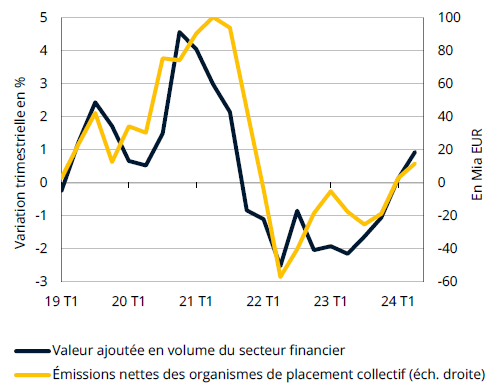

Secteur financier

Valeur ajoutée du secteur financier et émissions nettes des OPC

Sources: STATEC, CSSF (moyennes mobiles centrées sur 3 trimestres)

Rebond confirmé pour les fonds et l’assurance vie

Le rebond amorcé lors du 1er trimestre 2024 se confirme pour le secteur financier luxembourgeois. Au 2e trimestre, la valeur ajoutée a ainsi progressé de 3.1% sur un trimestre en valeur et de 0.2% en volume. Les sociétés financières ont bénéficié de la remontée des actifs et revenus liés aux fonds d’investissement ainsi que des primes d’assurance vie. Les actifs nets des OPC ont augmenté de 7% sur un an au 2e trimestre, portés par les valorisations et le rebond des émissions nettes. Les primes d’assurance vie se sont accrues de 35% sur la même période, principalement grâce aux produits à rendements garantis.

La croissance des résultats des banques (+25% sur un an au 2e trimestre uniquement) a été soutenue par la hausse des commissions sur la gestion de fortune et de fonds d’investissement et par un repli des frais de personnel et d’exploitation. Les marges d’intérêt n’ont progressé que de 2% sur un an (après 10 trimestres de hausses à 2 chiffres), les taux d’intérêt élevés s’orientant à la baisse. Les sociétés de gestion de fonds ont aussi bénéficié de la croissance des commissions mais les restructurations d’activité de quelques grandes sociétés ont pesé sur le résultat d’ensemble.

Inflation

Prix des équipements et services de télécommunications

Source: Eurostat

Poursuite de la baisse des prix des télécommunications

Globalement, les prix à la consommation des télécommunications ont continué à baisser sur les dernières années (-9% en zone euro entre 2015 et 2023). Tandis que certains pays de la zone euro, dont la Belgique, le Portugal ou l’Espagne, ont vu des hausses de prix sur cette période, le Luxembourg connait avec -12% une baisse proche de la moyenne. C’est aux Pays-Bas (-27%), en Italie (-23%) ou encore en Autriche (-19%) que le recul des prix a été le plus prononcé. Ces divergences marquées entre pays semblent toutefois relever en partie de différences méthodologiques dans la prise en compte des changements de qualité. Ce sont surtout les équipements qui sont devenus moins cher (-34% entre 2017 et 2023), mais les prix des services de téléphonie ont également baissé (-2%).

Au Luxembourg, ce sont les prix des équipements de téléphonie mobile qui ont baissé le plus (-39% entre 2015 et 2023), suivi des fournisseurs d'accès à l'internet (-24%) et des équipements de téléphonie fixe (-18%). L’indice des services de téléphonie mobile est par contre en légère hausse (+2% sur l’ensemble de la période), tout comme l’indice des services de télécommunication fixe (+6%). Ces évolutions n’ont cependant que peu impacté l’indice des prix global, étant donné que les communications y sont relativement peu pondérées, ne représentant que 2% des dépenses moyennes d’un ménage en 2023 (après un pic à 3% en 2015).

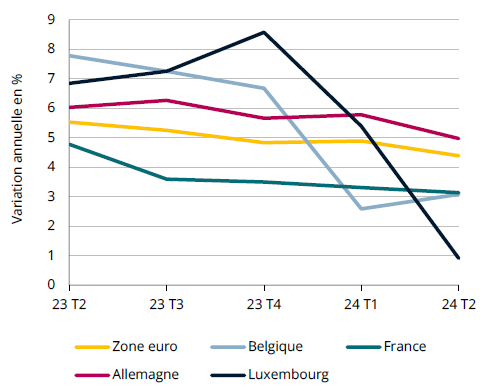

Salaires

Coût salarial moyen

Sources: Eurostat, STATEC

Ralentissement prononcé du coût salarial moyen

En zone euro, comme en France et en Allemagne, le coût salarial moyen (CSM) continue de ralentir graduellement. Au 2e trimestre 2024, il a augmenté de 4.4% en zone euro, ce qui est pourtant encore bien au-dessus de la croissance moyenne de long-terme (proche de 2.5%). Au Luxembourg et en Belgique, le CSM a freiné de manière bien plus marquée sur la première moitié de 2024, en contrecoup des fortes hausses liées aux systèmes d’indexation automatique en 2023.

En effet, au Luxembourg, l’impact de l’indexation sur la croissance du CSM était de 5.9 points de % au 1er trimestre 2024, contre seulement 2.5 points au 2e trimestre, puisque seule la tranche indiciaire de septembre affecte encore l’évolution annuelle du CSM. Par ailleurs, la baisse des cotisations patronales pour compenser les coûts liés à cette dernière tranche freine la croissance du CSM. D’un point de vue sectoriel, c’est surtout la branche des transports et entreposage qui contribue au freinage du coût salarial moyen, en raison d’un effet de base (des primes élevées ont été versées de façon exceptionnelle au 2e trimestre 2023).

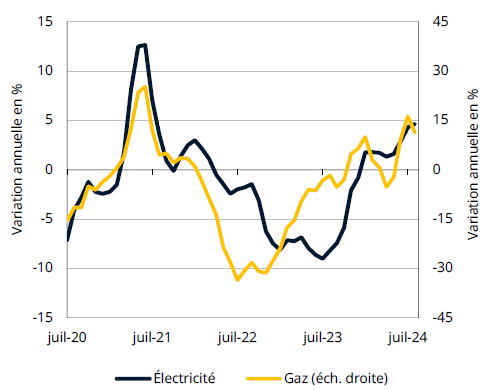

Énergie

Consommation d'électricité et de gaz au Luxembourg

Sources: Creos, ENTSO-E (moyennes mobiles sur 3 mois)

Rebond de la consommation de gaz et d'électricité

Après deux années de crise énergétique, qui avaient entraîné une baisse de la consommation de gaz et d'électricité en 2022 et 2023, 2024 marque un tournant. Sur les huit premiers mois de l'année, ces consommations ont rebondi, enregistrant une hausse de plus de 3% par rapport à la même période en 2023.

La reprise de la consommation de gaz est attribuable à l’industrie, où la consommation a bondi de 14% sur les 8 premiers mois de l’année. Elle a ainsi plus que compensé la baisse de la consommation de chauffage (-2%), liée notamment à un recul d’environ 5% des degrés-jours de chauffe cette année par rapport à 2023. Du côté de l'électricité, la hausse est en partie due à l'essor des véhicules électriques, dont les nouvelles immatriculations ont progressé de plus que 20% sur les 8 premiers mois de l’année. Toutefois la dynamique de la consommation risque d’être freinée en 2025 du fait de l’augmentation prévue du prix à la consommation de l'électricité de 30%.

Tableau de bord

Repères

Dernière modification le