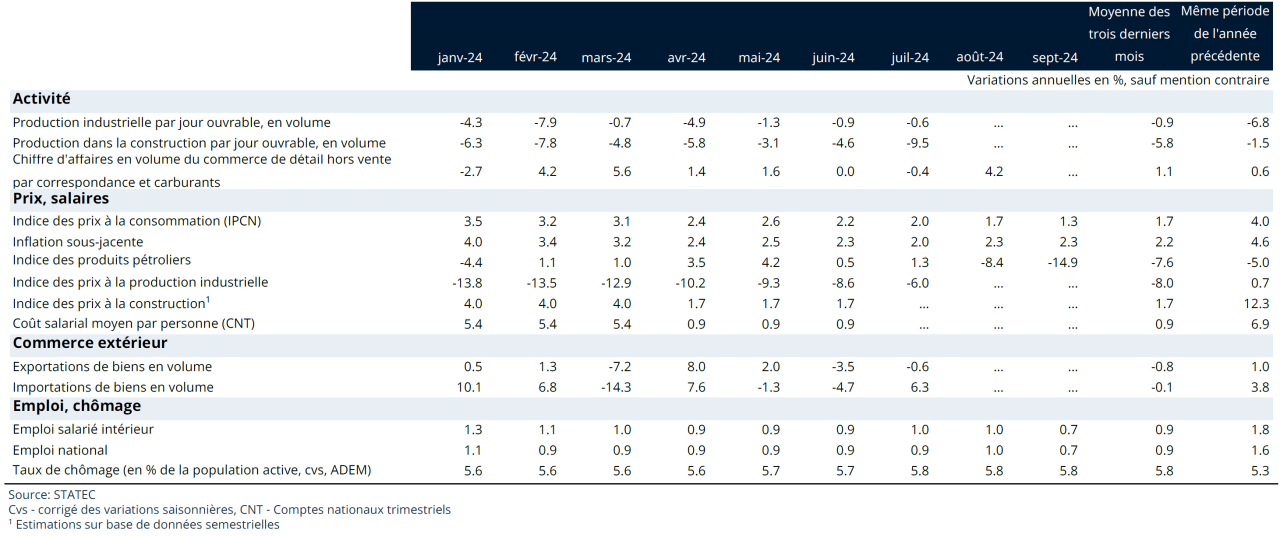

Conjoncture Flash Octobre 2024 : La situation reste critique pour la construction

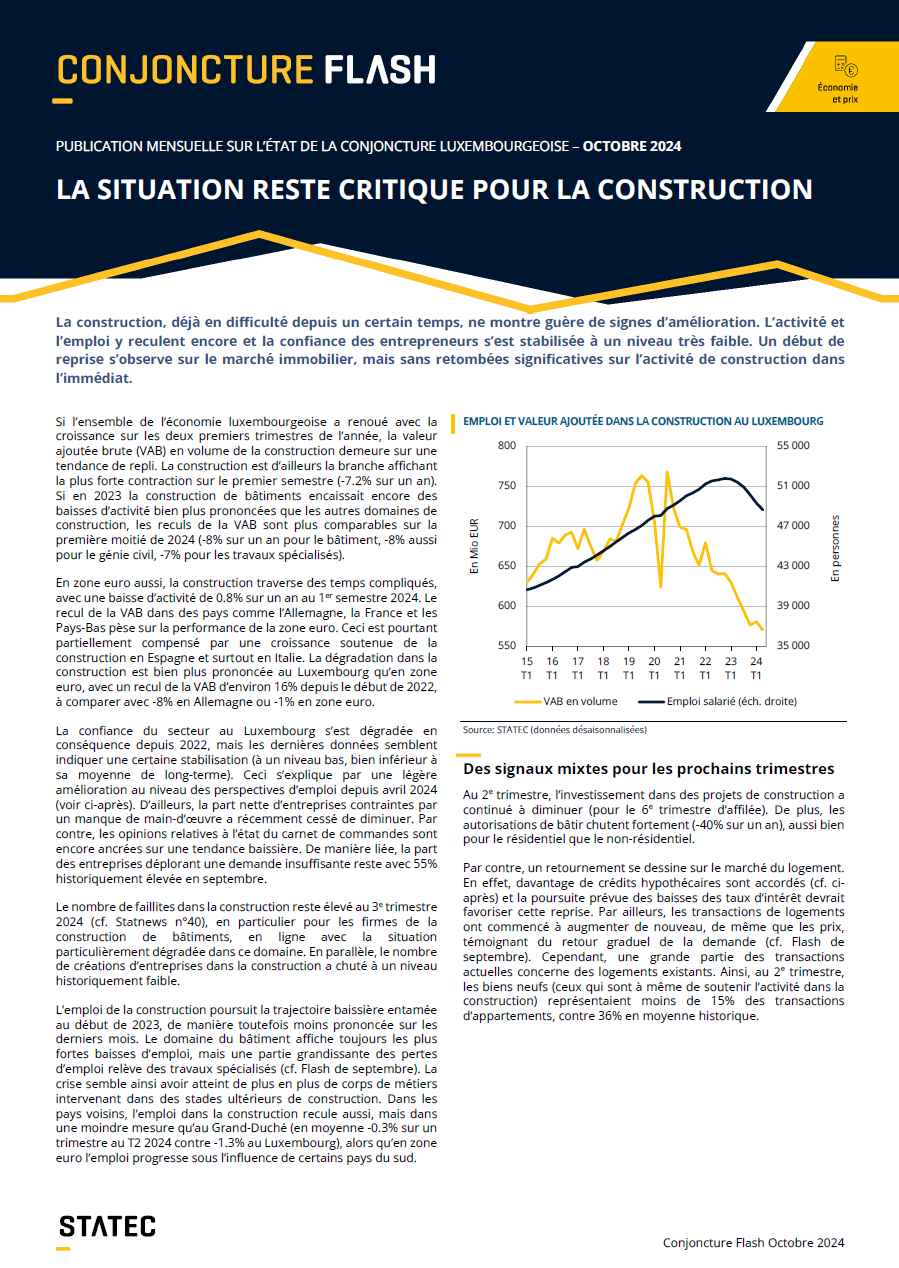

La construction, déjà en difficulté depuis un certain temps, ne montre guère de signes d’amélioration. L’activité et l’emploi y reculent encore et la confiance des entrepreneurs s’est stabilisée à un niveau très faible. Un début de reprise s’observe sur le marché immobilier, mais sans retombées significatives sur l’activité de construction dans l’immédiat.

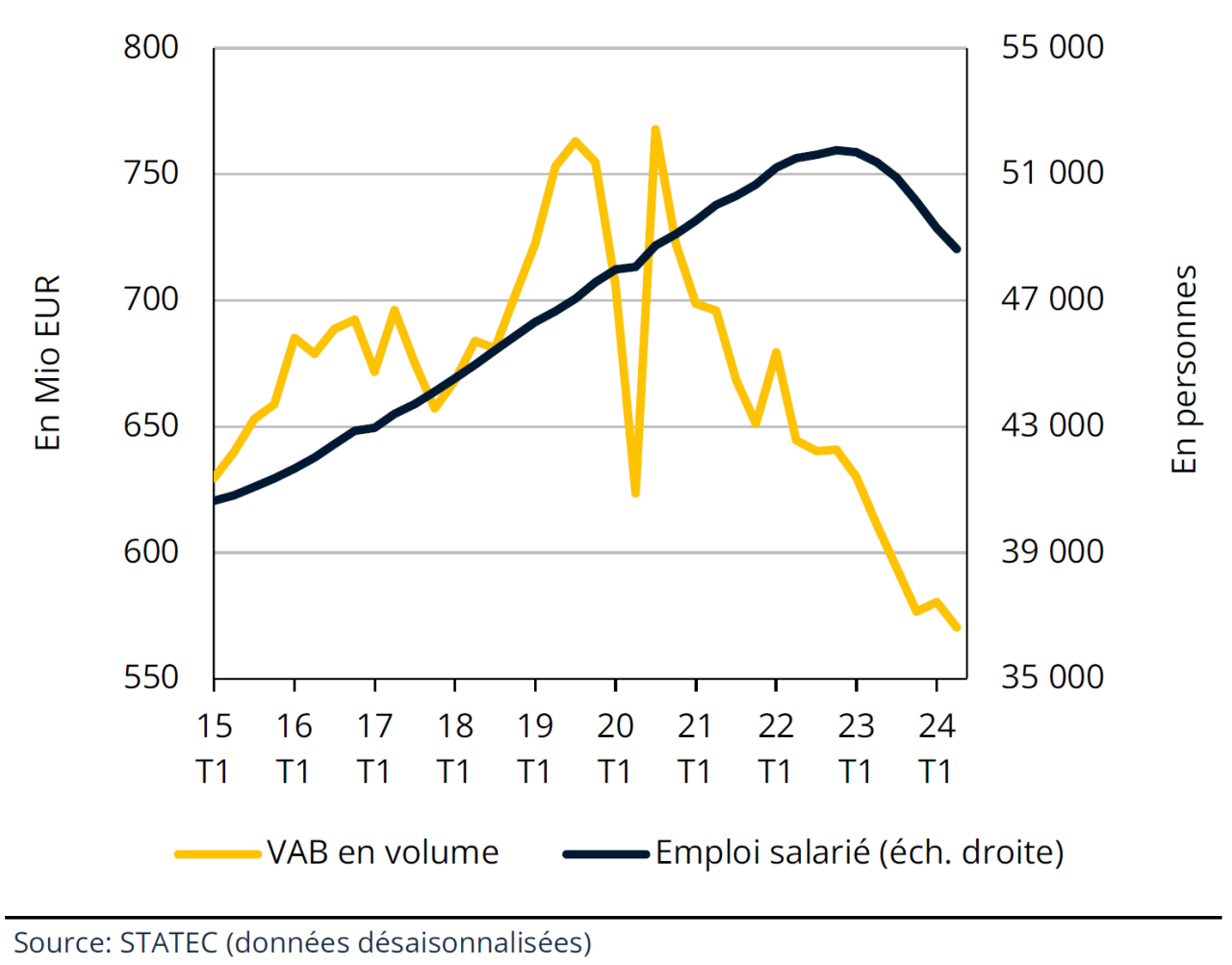

Si l’ensemble de l’économie luxembourgeoise a renoué avec la croissance sur les deux premiers trimestres de l’année, la valeur ajoutée brute (VAB) en volume de la construction demeure sur une tendance de repli. La construction est d’ailleurs la branche affichant la plus forte contraction sur le premier semestre (-7.2% sur un an). Si en 2023 la construction de bâtiments encaissait encore des baisses d’activité bien plus prononcées que les autres domaines de construction, les reculs de la VAB sont plus comparables sur la première moitié de 2024 (-8% sur un an pour le bâtiment, -8% aussi pour le génie civil, -7% pour les travaux spécialisés).

En zone euro aussi, la construction traverse des temps compliqués, avec une baisse d’activité de 0.8% sur un an au 1er semestre 2024. Le recul de la VAB dans des pays comme l’Allemagne, la France et les Pays-Bas pèse sur la performance de la zone euro. Ceci est pourtant partiellement compensé par une croissance soutenue de la construction en Espagne et surtout en Italie. La dégradation dans la construction est bien plus prononcée au Luxembourg qu’en zone euro, avec un recul de la VAB d’environ 16% depuis le début de 2022, à comparer avec ‑8% en Allemagne ou -1% en zone euro.

La confiance du secteur au Luxembourg s’est dégradée en conséquence depuis 2022, mais les dernières données semblent indiquer une certaine stabilisation (à un niveau bas, bien inférieur à sa moyenne de long-terme). Ceci s’explique par une légère amélioration au niveau des perspectives d’emploi depuis avril 2024 (voir ci-après). D’ailleurs, la part nette d’entreprises contraintes par un manque de main-d’œuvre a récemment cessé de diminuer. Par contre, les opinions relatives à l’état du carnet de commandes sont encore ancrées sur une tendance baissière. De manière liée, la part des entreprises déplorant une demande insuffisante reste avec 55% historiquement élevée en septembre.

Le nombre de faillites dans la construction reste élevé au 3e trimestre 2024 (cf. Statnews n°40), en particulier pour les firmes de la construction de bâtiments, en ligne avec la situation particulièrement dégradée dans ce domaine. En parallèle, le nombre de créations d’entreprises dans la construction a chuté à un niveau historiquement faible.

L’emploi de la construction poursuit la trajectoire baissière entamée au début de 2023, de manière toutefois moins prononcée sur les derniers mois. Le domaine du bâtiment affiche toujours les plus fortes baisses d’emploi, mais une partie grandissante des pertes d’emploi relève des travaux spécialisés (cf. Flash de septembre). La crise semble ainsi avoir atteint de plus en plus de corps de métiers intervenant dans des stades ultérieurs de construction. Dans les pays voisins, l’emploi dans la construction recule aussi, mais dans une moindre mesure qu’au Grand-Duché (en moyenne -0.3% sur un trimestre au T2 2024 contre -1.3% au Luxembourg), alors qu’en zone euro l’emploi progresse sous l’influence de certains pays du sud.

Emploi et valeur ajoutée dans la construction au Luxembourg

Des signaux mixtes pour les prochains trimestres

Au 2e trimestre, l’investissement dans des projets de construction a continué à diminuer (pour le 6e trimestre d’affilée). De plus, les autorisations de bâtir chutent fortement (-40% sur un an), aussi bien pour le résidentiel que le non-résidentiel.

Par contre, un retournement se dessine sur le marché du logement. En effet, davantage de crédits hypothécaires sont accordés (cf. ci-après) et la poursuite prévue des baisses des taux d’intérêt devrait favoriser cette reprise. Par ailleurs, les transactions de logements ont commencé à augmenter de nouveau, de même que les prix, témoignant du retour graduel de la demande (cf. Flash de septembre). Cependant, une grande partie des transactions actuelles concerne des logements existants. Ainsi, au 2e trimestre, les biens neufs (ceux qui sont à même de soutenir l’activité dans la construction) représentaient moins de 15% des transactions d’appartements, contre 36% en moyenne historique.

International

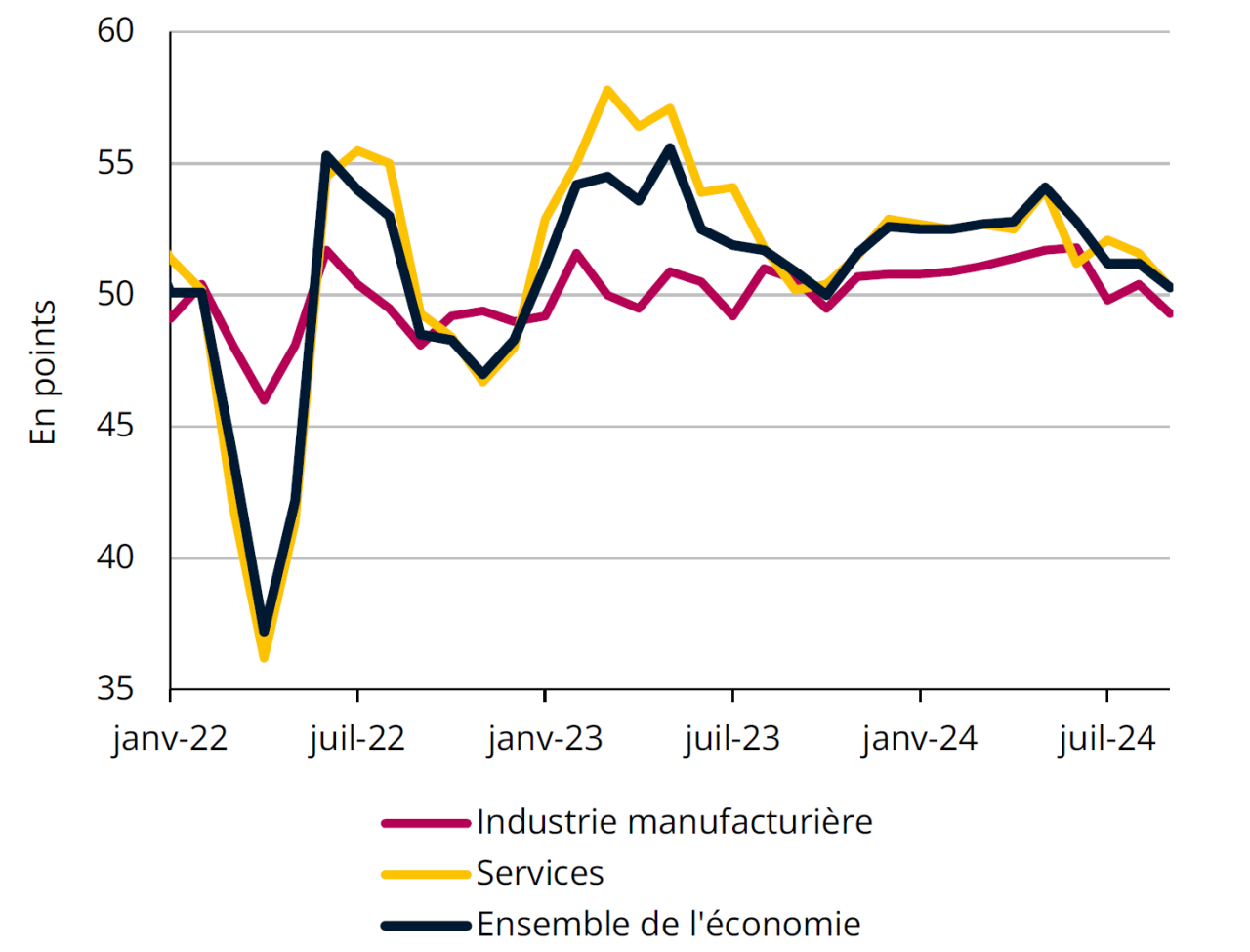

Indices PMI de l'activité en Chine

Source: S&P Global (dernier point: sept. 2024)

Plan de relance massif en Chine

Le PIB chinois avait significativement ralenti au 2e trimestre (+0.7%, un rythme inférieur de moitié à celui des trois trimestres précédents) et cette inflexion est susceptible de s’amplifier au 3e trimestre. Les enquêtes de conjoncture présentent en effet depuis juin un profil moins favorable et les résultats de septembre confirment la tendance : l’indice composite PMI revient vers les 50 points, indiquant une stagnation de l’activité, et celui relatif à l’industrie se retrouve même en zone de contraction. Cette mauvaise tenue de l’économie a poussé les autorités chinoises à engager des mesures massives de soutien depuis la fin septembre (dont certaines demeurent imprécises) : baisse des taux d’intérêt, recapitalisation des grandes banques étatiques, soutien financier aux gouvernements locaux et allègement des restrictions pour l’accès à la propriété notamment.

Ce plan vise à relancer l’économie chinoise (avec un objectif de croissance de 5% affiché par Pékin), handicapée par la crise de son secteur immobilier et la faiblesse de la demande des ménages (les deux étant liés, avec des ménages chinois inquiets puisqu’ils ont majoritairement placé leur épargne dans l’immobilier), l’endettement des collectivités locales et des prix à la consommation qui flirtent avec la déflation.

Activité

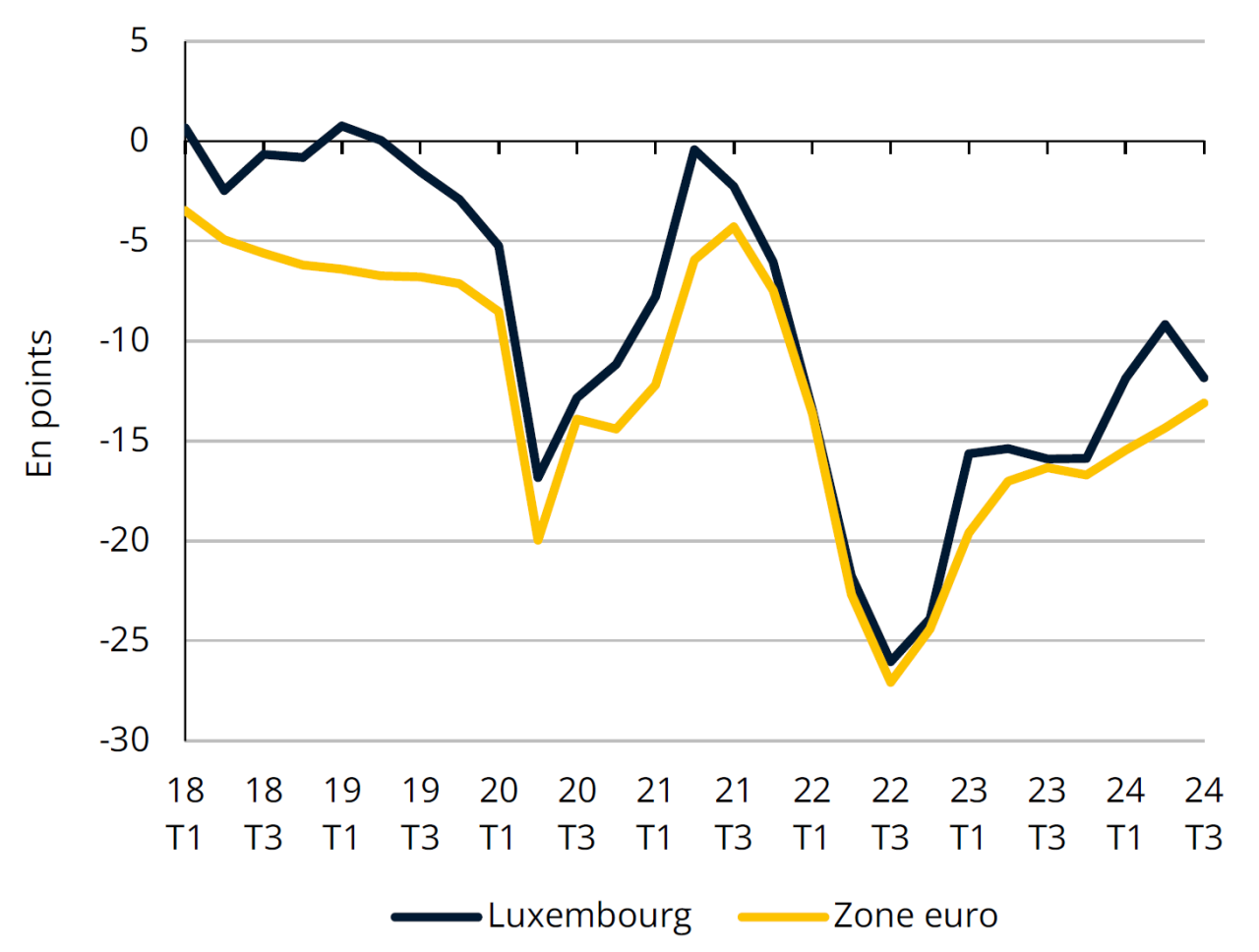

Indicateurs de confiance des consommateurs

Source: BCE (données désaisonnalisées)

Encore des séquelles sur le moral des consommateurs

A la fin de 2021, au sortir de la crise sanitaire, la confiance des consommateurs avait plus ou moins retrouvé son niveau d’avant la pandémie.

Avec l’invasion de l’Ukraine par la Russie et la crise énergétique qui s’en est suivie, marquée par une envolée des prix à la consommation, le moral des ménages a été affecté de manière bien plus prononcée et plus durable. S’il tend à remonter depuis le début de 2023, il est encore loin d’avoir rejoint ses niveaux d’avant-crises.

A l’approche de 2025, au Luxembourg comme dans la zone euro, c’est surtout vis-à-vis des perspectives sur l’évolution de la situation économique générale que la perception des consommateurs demeure bien inférieure à celle qui précédait la guerre en Ukraine. Pour les autres composantes de l’indicateur de confiance (situation financière depuis un an et sur les 12 prochains mois, intentions d’achats de biens d’équipement), le rattrapage a été plus net mais demeure néanmoins incomplet sur la même période.

Secteur financier

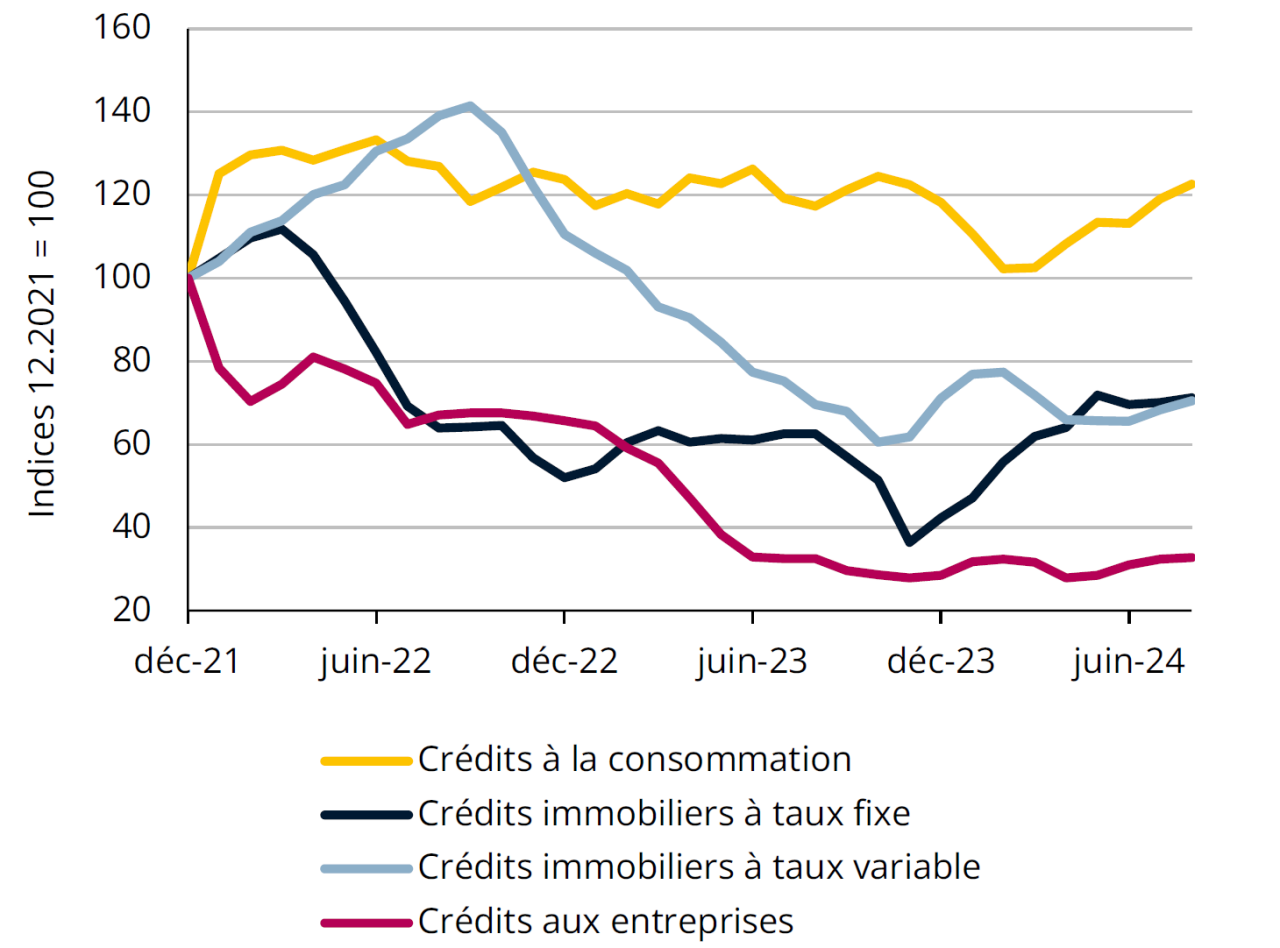

Nouveaux crédits octroyés par les banques du Luxembourg

Source: BCL (données désaisonnalisées, moyenne mobile centrée sur 3 mois)

Remontée des crédits pour les ménages mais pas pour les entreprises

Selon l’enquête sur le crédit bancaire, la demande de prêts des ménages à la consommation et à l’habitat a poursuivi sa remontée au 3e trimestre au Luxembourg et en zone euro, grâce à l’amélioration des perspectives sur le marché immobilier et la réduction des taux d’intérêt. La demande de crédits à taux fixe a été soutenue par la baisse des taux associés depuis le début de 2024. Les taux variables n’ont commencé à baisser que récemment – avec la première réduction des taux directeurs par la BCE en juin – et devraient diminuer significativement suite aux deux autres baisses des taux directeurs actées en septembre et en octobre.

La demande de prêts des entreprises ne redécolle pas encore au Luxembourg et dans la moitié des pays de la zone euro, en lien avec la faiblesse des investissements fixes (la demande des entreprises repartirait à la hausse en revanche en Allemagne, en Espagne et en France). Les banques de leur côté continuent de refuser certaines demandes de prêts de PME. Les nouveaux crédits octroyés par les banques du Luxembourg aux entreprises ont encore diminué de 3% sur un an durant l’été, atteignant des niveaux historiquement faibles.

Inflation et salaires

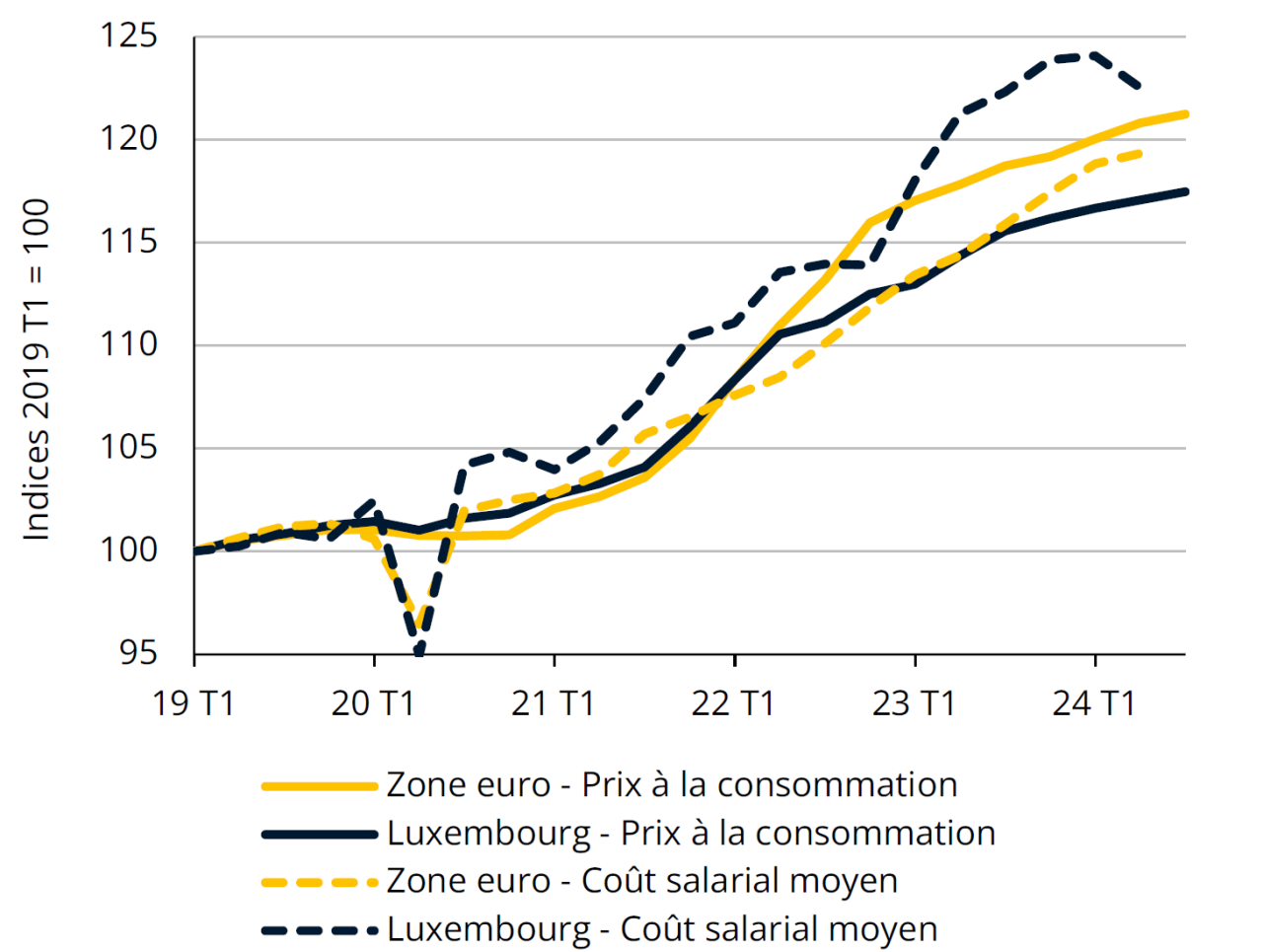

Prix à la consommation et salaires

Sources: STATEC, Eurostat (données désaisonnalisées)

L’écart entre salaires et prix à la consommation se réduit

Au Luxembourg les salaires (coût salarial moyen - CSM) ont augmenté plus fortement que les prix depuis la crise sanitaire de 2020. En 2022 et 2023, cet écart s’est davantage creusé, suite à une progression soutenue des salaires au Luxembourg (+7.3% sur un an en 2023), boostés par trois indexations successives et une évolution moins rapide des prix (+3.7% contre +5.4% en zone euro en 2023). Ces derniers ont notamment été ralentis par la gratuité de certains services. Ces évolutions ont soutenu le pouvoir d'achat des consommateurs. L’écart est toutefois en train de se réduire depuis le début 2024. D’après une première estimation, le CSM a baissé de 1.3% sur un trimestre au 2e trimestre, après déjà un ralentissement de +1.3% à +0.2% entre T4 2023 et T1 2024 (ralentissement en partie attribuable à la compensation de la tranche indiciaire de septembre 2023 qui a lieu à partir du 1er trimestre).

En zone euro, les salaires ont à l’inverse connu une évolution peu dynamique sur cette période comparée à la flambée des prix en 2022 et 2023, témoignant d’une baisse du pouvoir d'achat salarial dans l’ensemble de la zone monétaire sur cette période. Mais ici l’écart s’est également nettement réduit depuis 2024. Au Luxembourg, tout comme en Belgique, l’indexation des salaires a en effet permis une adaptation bien plus rapide des salaires à la flambée récente des prix que dans le reste de la zone euro, où cet ajustement est encore en cours.

Inflation

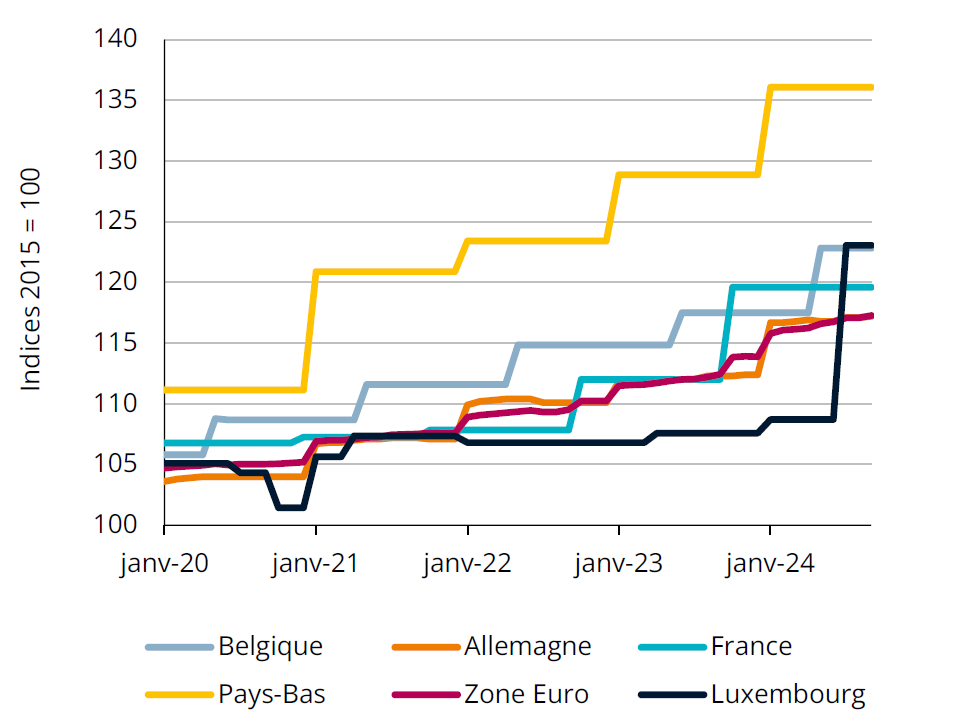

Prix de collecte des ordures ménagères

Source: Eurostat

Rattrapage des prix de collecte des ordures ménagères

En juillet dernier, les prix de collecte des ordures ménagères avaient fortement augmenté dans l’indice des prix à la consommation au Luxembourg (+13% sur un mois), en lien notamment avec la forte hausse des tarifs du syndicat intercommunal SIDEC au nord du pays. Cet accroissement intervient après plusieurs années de stabilité des prix pour ce poste de dépense, période pendant laquelle les pays voisins, et la plupart des autres pays européens, ont continuellement revu à la hausse leurs tarifs. Ainsi, depuis janvier 2020 (et jusqu’en septembre 2024), la collecte des ordures s’est renchérie de 12% en zone euro, de 12% en France, de 13% en Allemagne, de 16% en Belgique, de 17% au Luxembourg (+3% seulement jusqu’en juin 2024) et de 22% aux Pays-Bas.

Dans ce contexte notons encore qu’au niveau des autres tarifs communaux, comme le prix de l’alimentation en eau et le prix de collecte des eaux usées, l’évolution des prix au Luxembourg reste à ce stade relativement faible par rapport aux pays voisins et les autres pays de la zone euro (à resp. +8% environ entre janvier 2020 et septembre 2024, contre resp. +15% sur cette période en zone euro).

Marché du travail

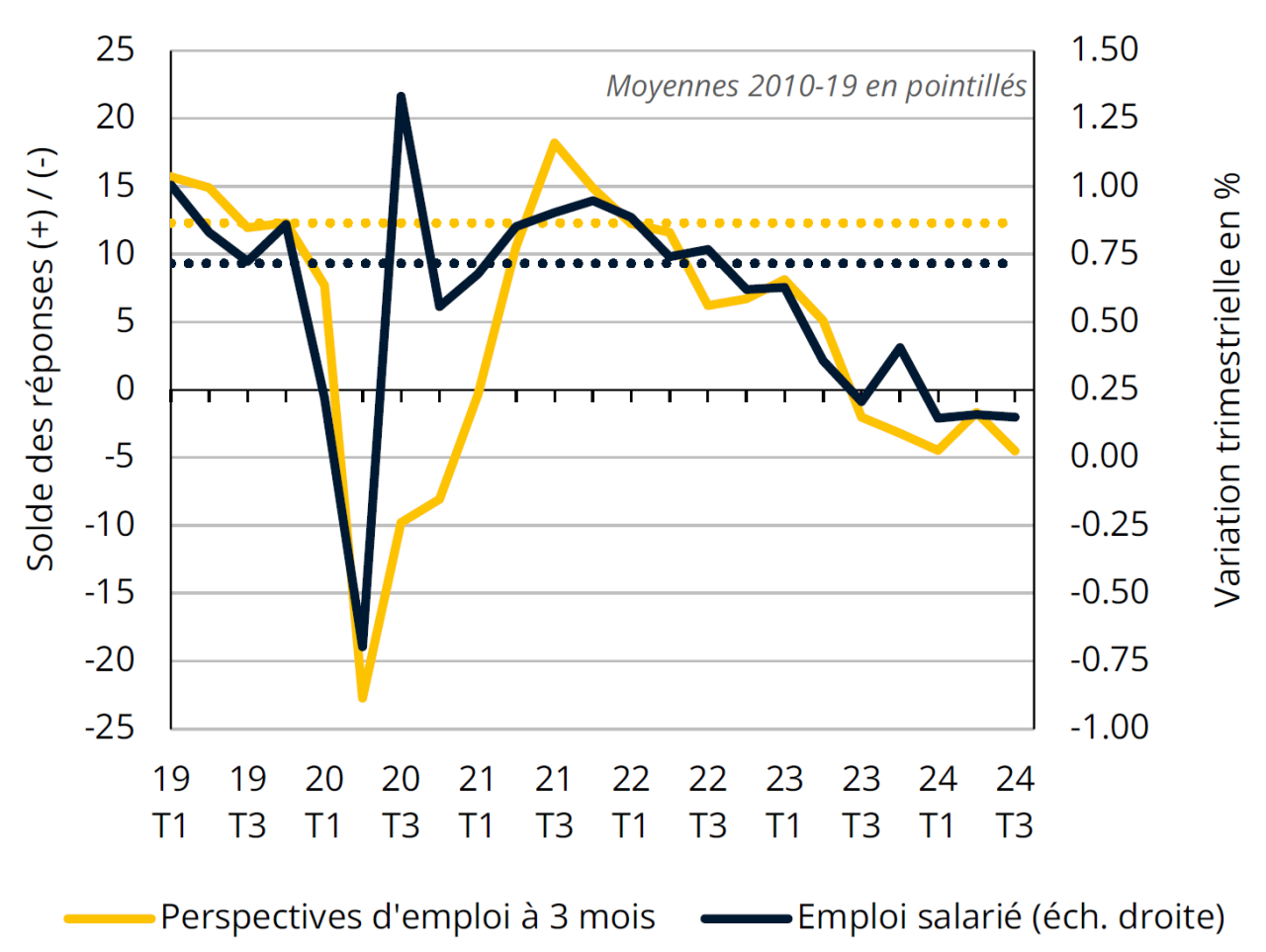

Perspectives d'emploi et emploi salarié au Luxembourg

Sources: IGSS, STATEC - enquêtes de conjoncture (données désaisonnalisées)

L’emploi demeure peu dynamique

Les perspectives d’emploi (tirées des enquêtes de conjoncture auprès des entreprises) ne laissent pas entrevoir une redynamisation à court terme de l’emploi. Elles s’étaient légèrement améliorées au 2e trimestre, mais se sont repliées à nouveau au 3e à l’instar d’autres signaux sur le climat conjoncturel. L’activité économique s’était sensiblement redressée au 1er semestre, mais ce mouvement ne s’est pas encore transmis à l’emploi, qui continue à progresser sur un rythme historiquement faible.

Au Luxembourg, les entreprises dans le commerce de détail et dans les autres services non financiers ont revu à la baisse leurs intentions d’embauches au 3e trimestre, alors que les perspectives pour la construction – en dégradation continue depuis 2022 – affichent une légère amélioration. Pour l’industrie, les attentes des entreprises se sont quelque peu redressées depuis le début de l’année. L’évolution de l’emploi dans l’industrie et la construction a fortement plombé l’emploi total sur les derniers trimestres, mais les données préliminaires pour le 3e trimestre laissent entrevoir un résultat moins défavorable (à l’image des résultats d’enquêtes pour ces deux branches).

Énergie

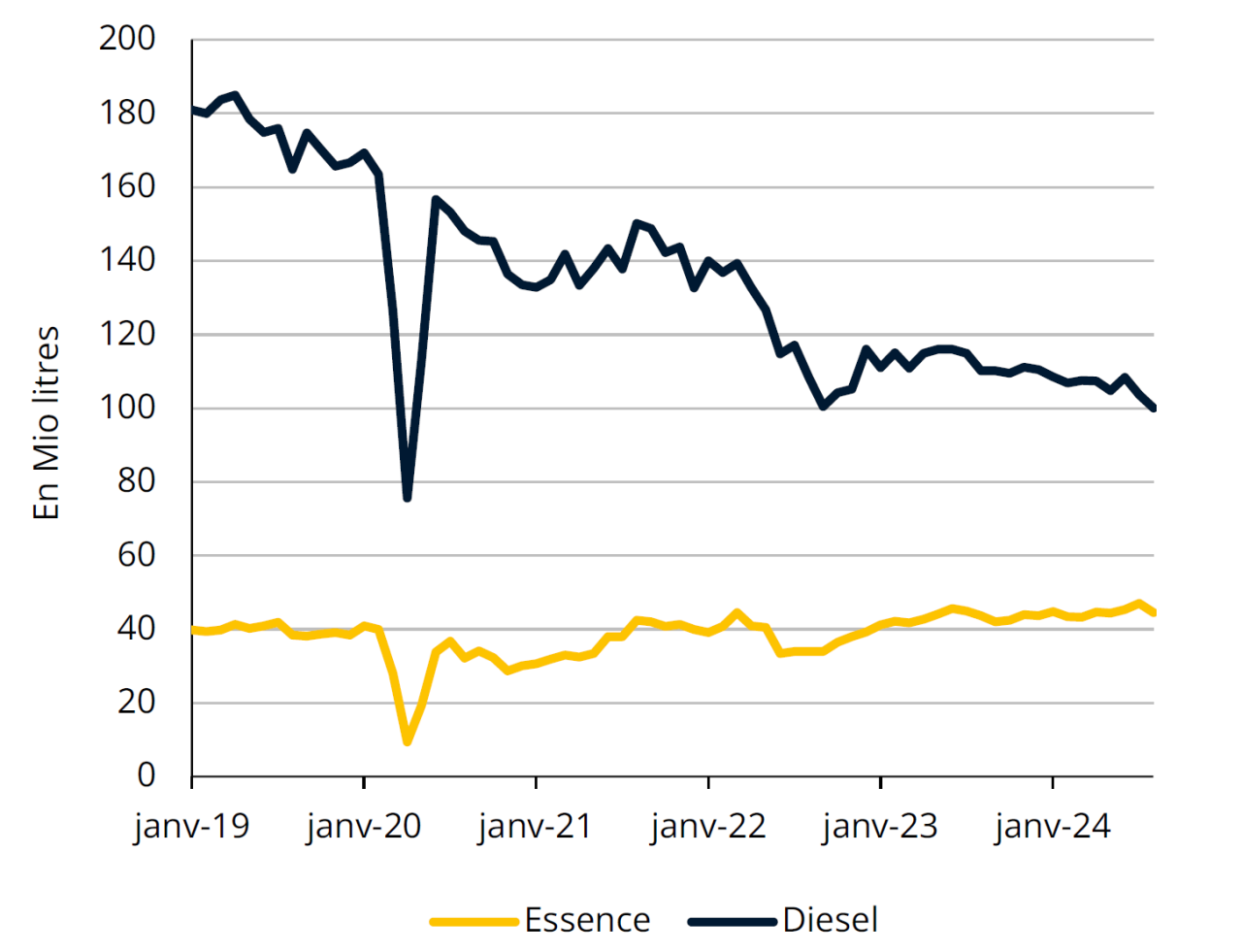

Ventes de carburants au Luxembourg

Sources: Ministère de l'Economie, STATEC (données désaisonnalisées)

Moins de ventes à la pompe

Les ventes de carburants s’étaient repliées de 2% en 2023, une tendance qui se poursuit en 2024. Sur les 8 premiers mois de l’année, elles ont reculé de 4% par rapport à la même période de 2023. Ce déclin est attribuable à celui des ventes de diesel, qui ont diminué de 7%, alors que celles d’essence ont augmenté de 3%.

La diminution des ventes de diesel s'explique par un différentiel de prix moins favorable pour le diesel vendu aux professionnels, notamment face à la Belgique et la France. Cette perte de compétitivité résulte surtout de la hausse de la taxe CO2 (de 30 à 35 EUR/tCO2) au début de 2024, rendant le prix professionnel moins cher – par rapport au Luxembourg – d’environ 9 cts/l en Belgique et de 1 cts/l en France.

De plus, le parc de voitures diesel immatriculées au Luxembourg continue à diminuer, passant d’environ 185 000 à la fin 2023 à environ 172 000 en septembre 2024. En revanche, la progression des ventes d’essence semble soutenue par la pénétration continue de voitures hybrides essence-électrique (+6 600 sur la même période) et une légère hausse des voitures fonctionnant exclusivement à l’essence (+1 300).

Tableau de bord

Repères

Dernière modification le