Conjoncture Flash Novembre 2024 : Un rebond de l'activité en trompe-l'oeil ?

Le PIB de la zone euro a progressé de manière appuyée au 3e trimestre de l’année, mais ce mouvement découle en partie de phénomènes techniques ou à caractère non récurrent. Le climat conjoncturel européen affiche des signes moins porteurs sur la fin de l’année, avec lesquels devra composer l’économie luxembourgeoise.

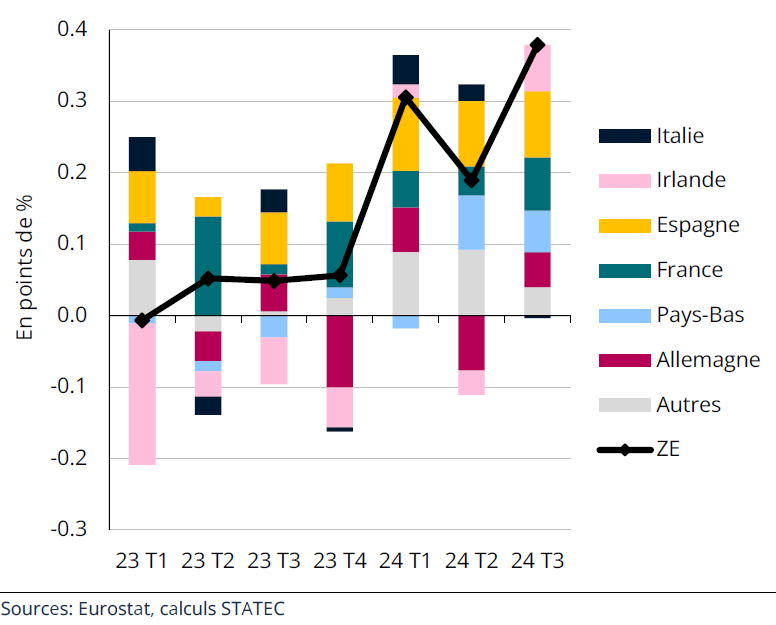

Au 3e trimestre 2024, le PIB de la zone euro a enregistré une hausse de 0.4% sur un trimestre. Ce résultat a surpris à la hausse – le consensus des économistes tablait sur une progression de 0.2% seulement – étant donné que les enquêtes de conjoncture du 3e trimestre témoignaient d’une activité en perte de vitesse dans les services et l’industrie.

Cette accélération de la croissance en zone euro au 3e trimestre (après une hausse de +0.2% au 2e trimestre) relève de différents éléments. Notamment des résultats de l’Irlande (+2.0% sur un trimestre en T3, après une baisse de 1.0% en T2), où l’évolution du PIB est extrêmement volatile car largement influencée par les transferts de revenus de sociétés multinationales. Hors Irlande, la progression de la zone euro n’est que de 0.3% au 3e trimestre. Par ailleurs, l’Allemagne a vu son PIB progresser de +0.2%, alors que les prévisionnistes craignaient une entrée de l’économie en récession technique[1], sous l’effet notamment des signaux très négatifs émanant des industriels allemands dans les enquêtes de conjoncture du 3e trimestre. Ce rebond, porté surtout par les dépenses de consommation publique et privée, intervient néanmoins à la suite de données nettement révisées à la baisse pour le trimestre précédent (pour le T2, l’évolution du PIB a été revue de

-0.1% initialement à -0.3% à présent). Enfin, les Jeux olympiques d’été de Paris ont largement stimulé la croissance française, contribuant à plus de la moitié des +0.4% enregistrés au 3e trimestre (selon les estimations de l’Insee). L’impact de cet évènement avait ravivé la confiance des activités de services de l’Hexagone durant la période estivale, mais le sentiment des entreprises françaises s’assombrit nettement à l’entrée de l’automne, en particulier dans l’industrie et la construction. Ainsi, dans les deux premières économies de la zone euro, le climat conjoncturel demeure somme toute peu porteur, tandis qu’en Italie (à la 3e position sur l’échiquier de la zone euro) l’activité a stagné au 3e trimestre (après +0.3% en T1 et +0.2% en T2).

L’Espagne a, comme sur les précédents trimestres, largement dépassé la progression européenne moyenne, avec un PIB en hausse de 0.8% sur un trimestre. L’économie ibérique continue à bénéficier d’une fréquentation touristique en hausse et d’une consommation des ménages relativement dynamique, sur fond d’un emploi bien orienté et largement soutenu par l’immigration. Depuis le début de 2024, l’Espagne a ainsi contribué pour un tiers à la hausse de l’activité relevée en zone euro (alors qu’elle n’y pèse qu’environ 10% en termes de PIB). Les Pays-Bas ont également vu l’activité progresser significativement sur les deux derniers trimestres (+1.1% au T2 et +0.8% au T3). Néanmoins, les enquêtes d’octobre envoient des signaux plus négatifs pour ces deux pays[2]. In fine, la croissance attendue pour la zone euro dans son ensemble devrait se modérer pour avoisiner les +0.2% sur le dernier trimestre (un résultat prévu à la fois par Oxford Economics et la Commission européenne).

L’enquête PMI de novembre vient confirmer la tendance de dégradation en zone euro, avec un indice d’activité dans les services qui rejoint celui de l’industrie en zone de contraction.

Contributions à la variation trimestrielle du PIB en zone euro

Et au Luxembourg ?

Pour le Luxembourg, les résultats du 3e trimestre pour le PIB et ses composantes ne sont pas encore connus (ils seront disponibles le 6 décembre). Les signaux envoyés par les enquêtes de conjoncture auprès des entreprises luxembourgeoises sur cette période sont dans l’ensemble moins favorables qu’au 2e trimestre (hormis pour la construction[3]), mais la forte volatilité des données mensuelles correspondantes rend ce constat incertain (le taux de réponse aux enquêtes a par ailleurs été relativement faible pour les services).

Les tendances relevées sur les résultats de production dans les services non financiers (chiffre d’affaires en volume), disponibles jusqu’au mois d’août, sont assez contrastées : plus favorables[4] dans l’Horeca, les services d’information et communication, les activités immobilières et les activités de soutien aux entreprises, mais en repli dans les transports et les activités spécialisées, scientifiques et techniques. Du côté des activités financières, le 3e trimestre voit les crédits aux ménages poursuivre une tendance de reprise (les crédits aux entreprises demeurent peu dynamiques) et les actifs des fonds d’investissement ne progressent (modestement) que grâce à des effets prix (voir ci-après).

[1] Une récession dite « technique » se définit par un recul du PIB sur au moins deux trimestres consécutifs.

[2] La confiance des industriels espagnols et néerlandais a notamment chuté en octobre (au plus bas depuis 11 mois en Espagne, au plus bas depuis 7 mois aux Pays-Bas).

[3] L’indicateur de confiance des entrepreneurs de la construction s’est légèrement relevé au 3e trimestre, même s’il demeure à un niveau historiquement bas.

[4] Par rapport aux résultats du 2e trimestre.

International

Taux d'épargne des ménages

Source: Eurostat

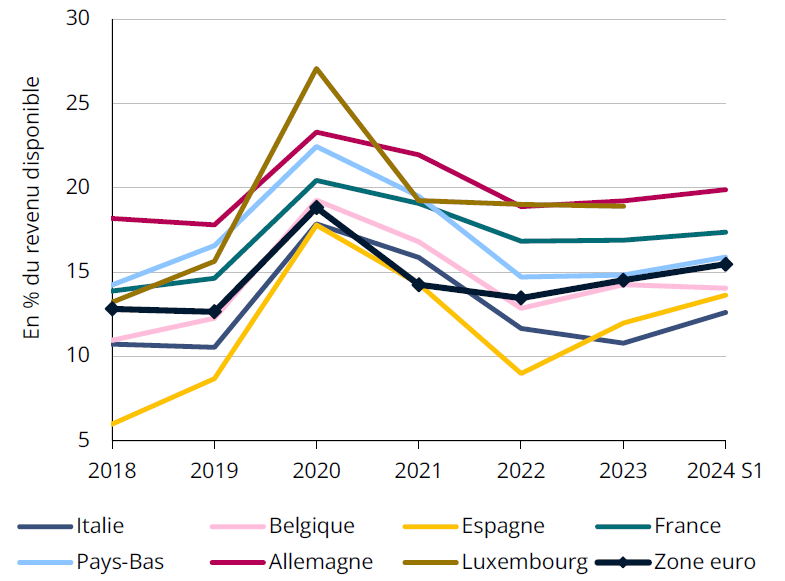

L’épargne encore élevée en zone euro

Dans la zone euro, le taux d’épargne des ménages repart à la hausse et s’écarte de sa moyenne de long terme depuis la mi-2022, atteignant 15.6% du revenu disponible des ménages au 2e trimestre 2024 (contre 13% en moyenne avant la crise sanitaire). La flambée de l’inflation et le durcissement des conditions monétaires en 2022 et 2023 ont limité la consommation des ménages alors que leur revenu disponible réel remonte depuis le début de 2023. Sur la 1re moitié de 2024, le revenu disponible réel par tête a davantage progressé que la consommation réelle (resp. +0.4% et +0.1% sur un trimestre au T2, après +1.1% et +0.4% au T1). Le taux d’investissement des ménages se replie également depuis la mi-2022, passant de 10.3% du revenu disponible à 9.2% au 2e trimestre 2024.

La remontée du taux d’épargne concerne presque tous les Etats membres de la zone euro. Parmi les pays affichant les taux les plus élevés figurent l’Allemagne (20% au 2e trimestre 2024, contre 18% en 2019), l’Autriche (19%, contre 13% en 2019) et la France (18%, contre 15% en 2019). L’Espagne affiche l’un des taux d’épargne les plus faibles de la zone euro mais l’une des progressions les plus fortes (passant de 9% en 2019 à 13% au 2e trimestre 2024).

Activité

Part des entreprises signalant une demande insuffisante

Source: STATEC (enquêtes de conjoncture - moyennes mobiles centrées sur 3 trimestres)

La demande fait défaut

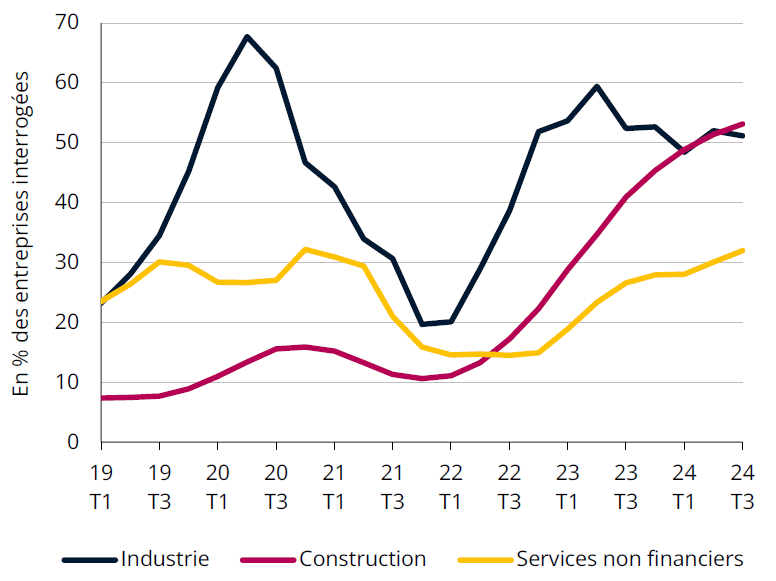

Sur la fin de 2024, les entreprises du Luxembourg demeurent nombreuses à évoquer des problèmes de demande. C’est particulièrement le cas dans l’industrie et la construction, pour un peu plus de la moitié des entreprises interrogées (les enquêtes d’octobre montrent cependant que cette proportion n’augmente plus à l’entrée du 4e trimestre). Dans les services, environ un tiers des entreprises signalent une demande faible, soit deux fois plus qu’en 2022.

Les difficultés de recrutement comptent encore parmi les facteurs qui pèsent sur la marche des entreprises. Elles se sont certes nettement repliées depuis la mi-2022, en lien avec le ralentissement observé au niveau de l’emploi, mais restent encore significatives : sur les trois premiers trimestres de 2024, environ 40% des entrepreneurs de la construction s’en plaignent encore (malgré la chute marquée de l’activité et de l’emploi dans cette branche, indiquant certainement une inadéquation marquée entre profils disponibles et recherchés), une proportion qui s’élève à 20% dans l’industrie et 15% dans les services.

Les difficultés financières sont moins relevées du côté de l’industrie et de la construction sur les derniers trimestres, mais elles touchent une part croissante des sociétés de services (environ 15%, contre à peine 10% en 2023).

Immobilier

Prix de vente des logements

Source: Eurostat

Les prix immobiliers repartent à la hausse ?

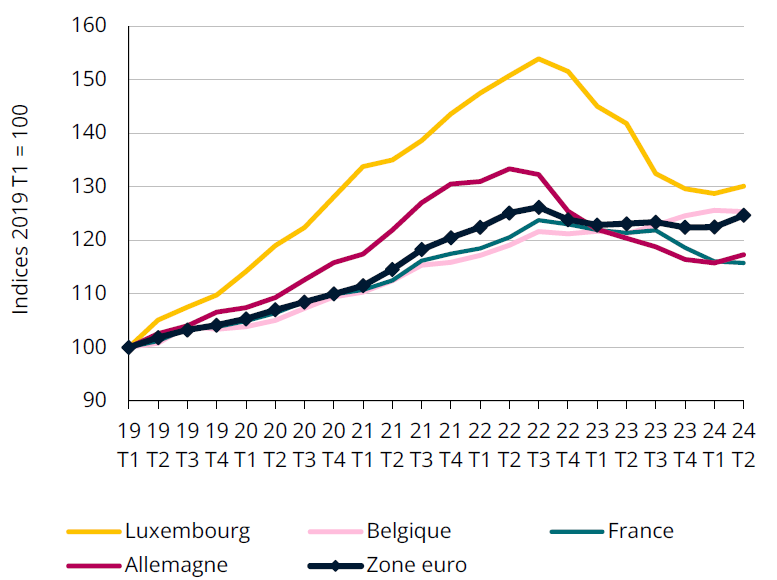

La baisse des prix de vente des logements entamée en zone euro depuis la fin de 2022 semble être arrivée à sa fin. Ce mouvement s’était notamment produit sur fond des augmentations des taux d’intérêt dans l’objectif de lutter contre la forte inflation. Leur relâchement graduel (avec une 1re baisse actée par la BCE en juin et la plus récente en octobre) devrait avoir favorisé le retournement actuel.

Au Luxembourg, après 6 trimestres consécutifs de baisse, les prix des logements ont augmenté à nouveau au 2e trimestre 2024 (+1% sur un trimestre, cf. Flash de septembre). Comme au Grand-Duché, les prix des logements se sont appréciés en zone euro (+1.8%) et en Allemagne (+1.3%). La France est l’un des seuls pays européens à afficher un recul des prix immobiliers au 2e trimestre 2024 (même si celui-ci est bien moins prononcé que sur les trimestres précédents). Un autre pays dans ce cas est la Belgique, dont la situation est pourtant très différente, les prix immobiliers n’ayant pas connu de tendance baissière. Moins de la moitié des pays européens, majoritairement dans l’Europe de l’Ouest et du Nord, ont connu des baisses prolongées (de 3 trimestres consécutifs ou plus). Dans la plupart de ces pays, le niveau actuel des prix des logements se situe encore bien en-dessous du pic atteint en 2022.

Secteur financier

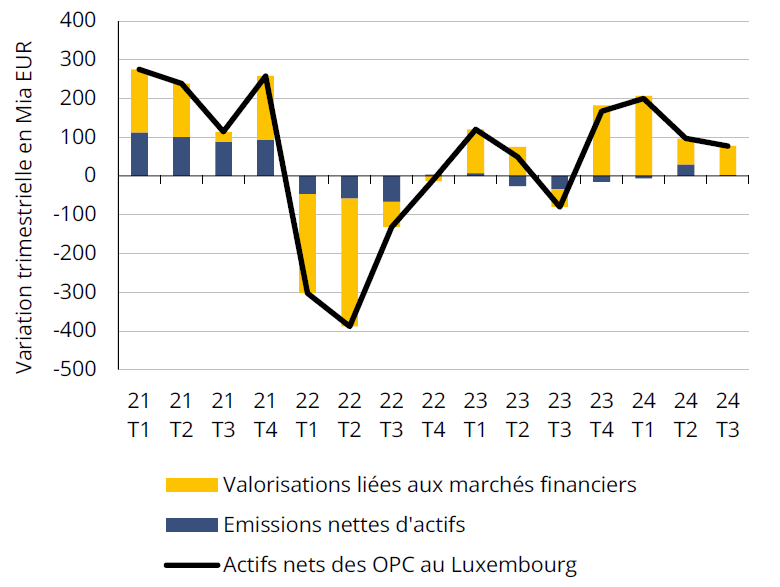

Actifs nets des organismes de placement collectif au Luxembourg

Source: CSSF (données en fin de trimestre)

Freinage des fonds d’investissement

Au 3e trimestre, la croissance des actifs nets des organismes de placement collectif (OPC) au Luxembourg a ralenti à +1.4% sur un trimestre (après +3.8% et +1.8% respectivement aux 1er et 2e trimestres). La hausse des actifs au 3e trimestre provient essentiellement des valorisations liées aux marchés financiers, en particulier sur les actifs à revenu fixe (marchés obligataire et monétaire, grâce à la baisse des taux directeurs) et sur les actions asiatiques grâce au plan de relance annoncé en Chine en septembre. Les émissions nettes d’actifs ont été tirées vers le bas en septembre, après quatre mois positifs. La plupart des catégories d'OPC ont enregistré un investissement en capital négatif en septembre, les sorties de capitaux les plus importantes concernant les actions d'Amérique latine et d'Europe de l'Est et les obligations globales.

La valorisation des actifs à revenu fixe devrait se poursuivre au 4e trimestre sous l’effet des baisses de taux, alors que du côté des actions, les données observées sur les marchés indiquent plutôt un repli des valorisations des titres européens, japonais et chinois face à un rebond des actions américaines sous l’effet de l’élection présidentielle.

Inflation

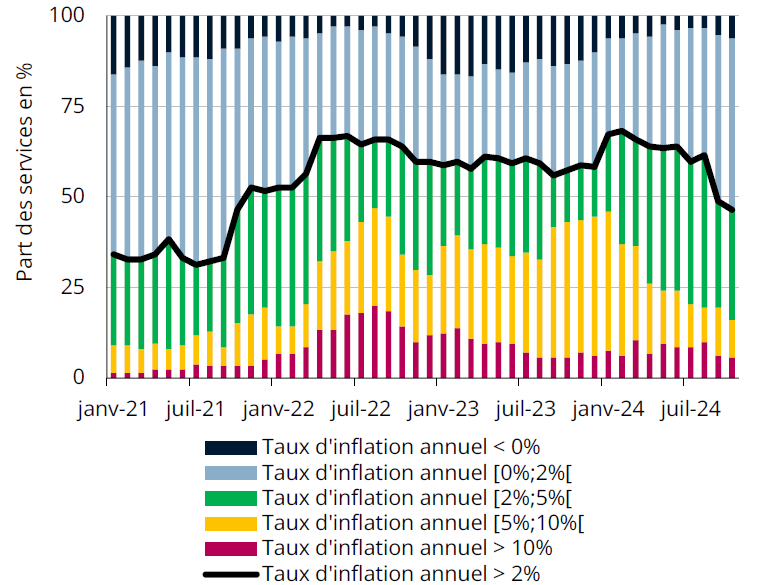

Inflation des services

Source: STATEC

Moins de pression sur les prix des services

En octobre 2024, l’inflation annuelle au Luxembourg a atteint son plus bas niveau depuis le début 2021, à seulement 1.0%. La baisse des prix pétroliers a particulièrement tiré vers le bas l’inflation (contribuant à raison de -0.8 point de % à l’inflation globale en octobre, contre +0.2 point encore en avril et mai). Les prix des services, largement stimulés au Luxembourg par les trois tranches indiciaires successives en 2023, marquent cependant aussi un ralentissement prononcé sur les derniers mois (leur contribution passant de 1.8 points en août à 1.3 points en octobre). Le Luxembourg et la France, avec +2.9% sur un an, connaissent tous deux l’inflation des services la plus faible de la zone euro en octobre 2024 (à comparer aux 4.0% en zone euro, 4.8% en Allemagne, 3.9% en Belgique et 5.1% aux Pays-Bas).

La faible progression des services au Luxembourg ce mois-ci est beaucoup dû aux voyages à forfait et aux crèches, foyers de jour pour enfants, deux postes très volatils depuis 2022 (changement de méthodologie pour les voyages et suppression du plafond hebdomadaire de 100 euros par enfant par semaine pour les frais de garde pendant les périodes de vacances) et hautement pondérés dans l’indice des prix. Toutefois, la part des services qui marquent une inflation supérieure à 2% s’est également considérablement réduite, s’élevant à moins de 50% depuis septembre.

Marché du travail

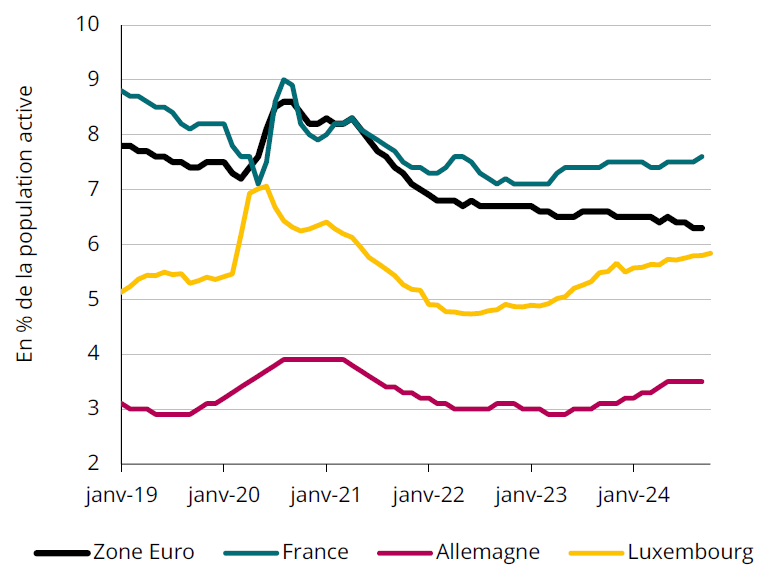

Taux de chômage

Sources: Eurostat, ADEM, STATEC (données désaisonnalisées)

Évolutions contrastées du chômage en zone euro

Le chômage en zone euro a continué à reculer au cours des derniers mois, atteignant un nouveau plus bas historique à 6.3% de la population active en août et septembre (il était à 6.5% en début d’année). Cette tendance favorable demeure portée par les baisses continues relevées en Italie (6.1% en septembre après 7.1% au T1), en Espagne (11.2% après 11.8%) et en Grèce (9.3% après 11.0%). Dans la moitié des Etats membres (dont le Luxembourg), le chômage tend plutôt à s’accroître. La légère remontée du chômage depuis le printemps 2023 dans les deux poids lourds, Allemagne (3.5% en septembre après un plus bas à 2.9%) et France (7.6% après 7.1%), freine la baisse enregistrée au niveau de la zone.

La dégradation du marché de travail dans ces deux pays se reflète aussi dans les chiffres de l’emploi pour le 3e trimestre, où ils affichent une première légère baisse des effectifs depuis la crise COVID. L’emploi pour la zone euro dans son ensemble (comme au Luxembourg) a connu un renforcement très modeste, passant de +0.15% au 2e trimestre à +0.18% au T3. Selon les prévisions d’automne de la Commission européenne, l’emploi dans la zone euro freinerait encore en 2025 (+0.6% pour 2025 après +0.9% pour 2024 et +1.4% en 2023). Ceci conduirait à une stabilisation du chômage en zone euro au niveau actuellement observé (6.3% prévus pour 2025).

Énergie

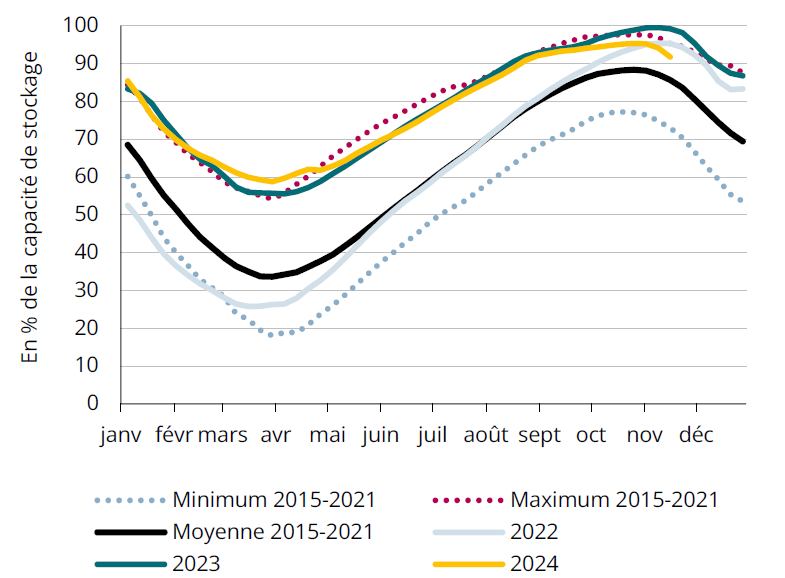

Niveau des stocks de gaz en Europe

Source: Macrobond (données hebdomadaires)

Des stocks de gaz bien remplis avant l’hiver

Depuis le début de la guerre en Ukraine, l’Europe a redoublé d’efforts pour diversifier ses sources d’approvisionnement en gaz, en s’appuyant notamment sur une utilisation accrue du gaz naturel liquéfié (GNL). Depuis la fin 2021, l’UE a augmenté ses capacités de regazéification d’environ 60 Mia mètres cubes par année (+40%). Toutefois, les importations de GNL ont atteint un pic en 2023, avant de reculer de 20% au cours des trois premiers trimestres de 2024. Cette baisse s’explique par une diminution de 3% de la consommation de gaz en Europe sur la même période, ainsi que par une augmentation des flux via gazoducs, provenant de la Norvège, mais aussi de la Russie.

Au niveau de la sécurité d’approvisionnement en gaz, l’Europe est bien préparée pour l’hiver à venir. Malgré des prix de marché qui ont augmenté tout au long de l’année, tout en restant largement inférieurs au niveau de crise en 2022, l’UE a atteint de nouveau l’objectif de remplir à plus de 90% ses stocks de gaz au 1er novembre. Les stocks ont cependant commencé à se vider plus tôt que les deux dernières années, en raison des températures plus basses en fin d’automne.

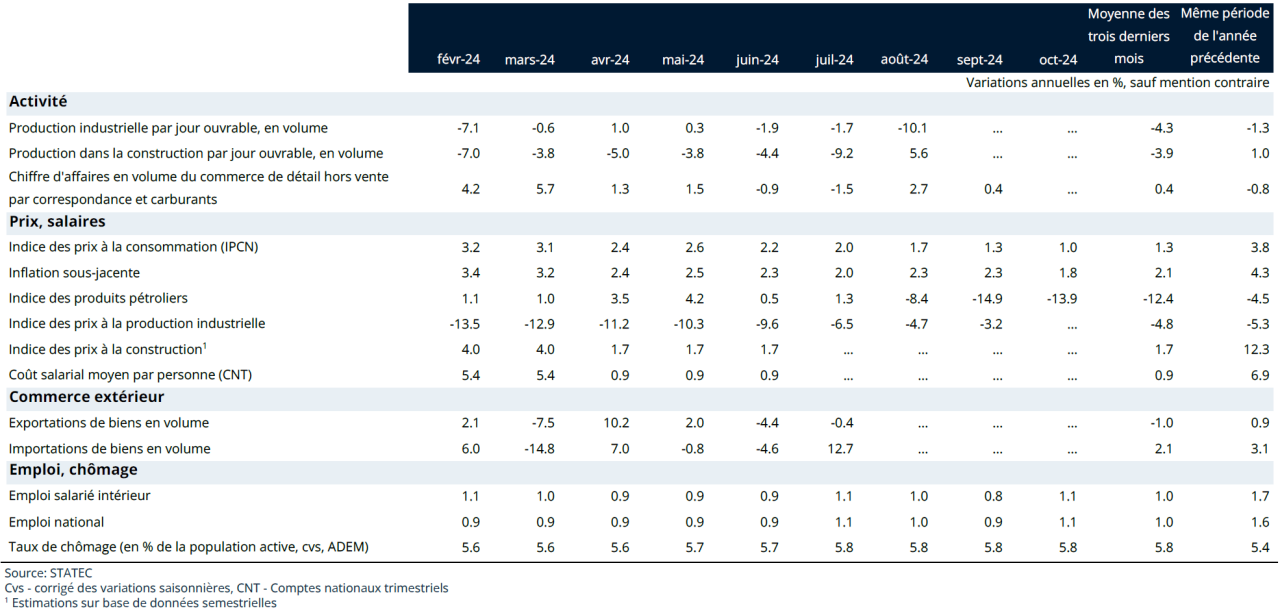

Tableau de bord

Repères

Dernière modification le