Prévisions mises à jour pour 2024 et 2025 et projections à moyen terme

Le STATEC a livré fin août une mise à jour des ses prévisions de court terme (2024 et 2025) au Ministère des Finances, ainsi que de ses projections pour les trois années suivantes. Ces chiffres sont destinés à alimenter le processus d’établissement du Budget de l’Etat. Les projections à moyen terme précédentes avaient été publiées en février 2023.

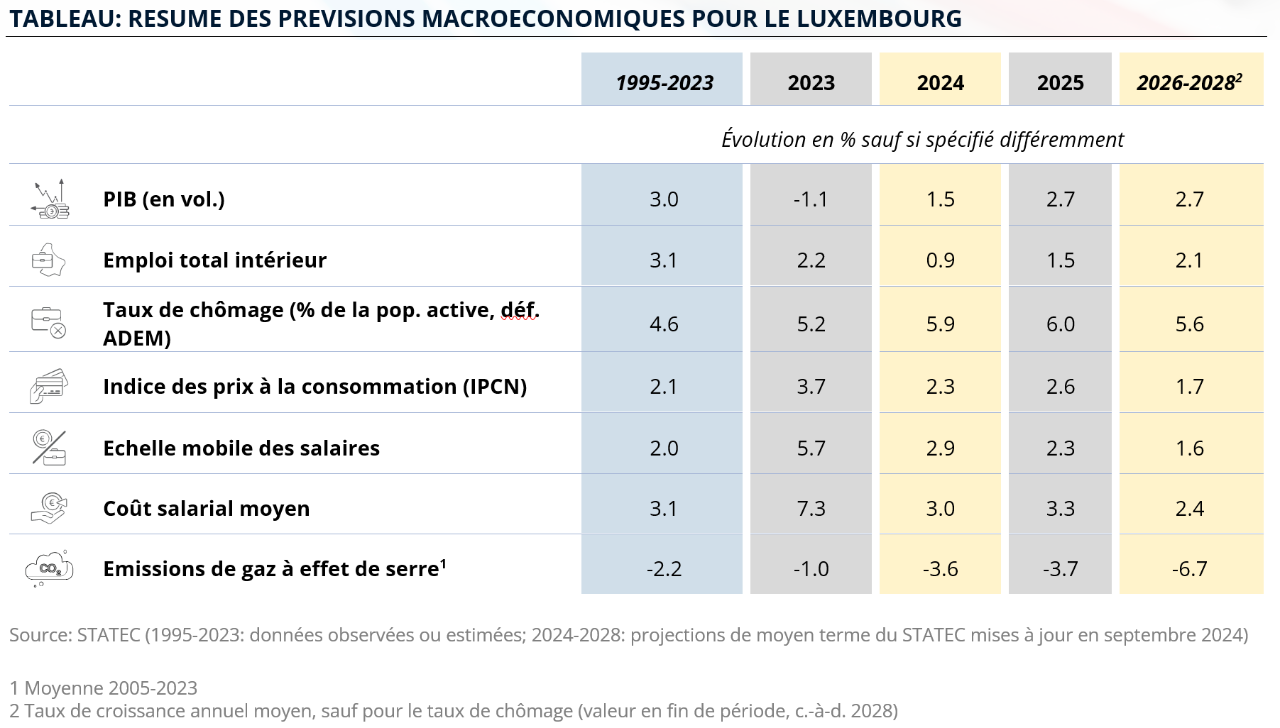

Le Luxembourg est en train de s’extirper de la récession, traversée en 2023, avec une hausse du PIB en volume toujours prévue à +1.5% en 2024. A partir de 2025, la croissance devrait se renforcer graduellement, et se rapprocher de 3% en fin de période. Toutefois, comme pour l’emploi, les perspectives de croissance économique à moyen terme sont jugées moins favorables par le STATEC que dans leur version précédente. Ainsi, l’emploi peinerait à dépasser les 2% de croissance et le chômage devrait à nouveau s’établir au-dessus de 6%, au moins jusqu’en 2026. L’inflation refluerait rapidement, en dépit d’un léger rebond en 2025 dû au plafonnement moins important des prix de l’énergie.

Contexte international : prévisions

Par rapport à la dernière Note de conjoncture (NDC 1-24), Oxford Economics (OE) a légèrement réajusté ses perspectives de croissance en zone euro, principal débouché à l’export du Luxembourg : à la hausse en 2024 mais vers le bas en 2025. La révision à la hausse en 2024 (0.6% à 0.8%) reflète une dynamique meilleure qu’anticipé au cours des deux premiers trimestres. La (très légère) révision à la baisse de la croissance prévue en zone euro en 2025 (de 1.8% à 1.7%) pourrait être liée aux enquêtes de conjoncture qui envoient des signaux pour le moins mitigés en cette fin d’été 2024.

Pour la période 2026-2028, OE prévoit un ralentissement graduel de la croissance en zone euro, de 1.8% à 1.3%, cette dernière se rapprochant ainsi de sa tendance de long terme. L’inflation des prix à la consommation devrait assez rapidement s’installer en-dessous des 2% (moyenne annuelle prévue pour 2025: 1.4%). La baisse des taux, entamée par la BCE en juin 2024 (-0.25 points de %, suivie d’une nouvelle baisse de même ampleur en septembre), se poursuivrait en 2025, de sorte que le taux à trois mois, en moyenne annuelle, se rapprocherait à nouveau de 2% (2.2% ainsi en 2025).

Après deux années consécutives de hausses à deux chiffres, les marchés boursiers perdraient de leur dynamisme, et la progression prévue à partir de 2025, jusqu’à la fin de l’horizon, serait tout juste inférieure à 2%. Les prix pétroliers ne subiraient pas de grands mouvements non plus, avec une baisse en 2025 (de 83 USD à 77), puis une stabilisation à ce niveau. Sur la période de projection, l’EUR s’apprécierait progressivement pour passer de 1.09 USD en 2024 à 1.14 en 2028.

RISQUES

Après avoir échappé à un fort impact négatif, lié au resserrement monétaire sans précédent, les économies de la zone euro rebondiraient ainsi en 2025, voire en 2026, avant de retrouver un rythme d’expansion plus soutenable. Or, après un bon premier semestre, les perspectives pour le reste de l’année semblent en train de se dégrader. Dans ce contexte, OE a récemment révisé à la baisse la croissance prévue en 2025, à maintenant 1.4%, chiffre qui n’a pas pu être pris en compte pour la présente prévision, mais qui donne le ton pour les celles qui figureront dans la NDC 2-24.

Dans la NDC 1-24, les risques mis en avant étaient ceux liés à des taux d’intérêt plus ou moins élevés, à la suite d’un reflux plus ou moins prononcé de l’inflation. Les fourchettes d’évolution pour le PIB de la zone euro issues de ces simulations sont très élevées, et comme la baisse de l’inflation semble bien en cours, il ne faudrait pas répliquer ces scénarios à l’identique, à la situation actuelle. Il semble toutefois que, du moins pour la zone euro, le risque d’un reflux plus lent de l’inflation, amenant un report voire un espacement des baisses de taux directeurs, revêt, à ce stade, une probabilité élevée.

Perspectives économiques pour le Luxembourg

ACTIVITE

L’activité du secteur financier s’est légèrement redressée au 1er semestre 2024 mais l’acquis de croissance reste négatif, à -1.1% et pèse ainsi sur les perspectives d’ensemble de 2024. Les autres branches restent marquées par le recul de l’activité dans la construction, qui se serait poursuivi au 2e trimestre. A la fin du 1er semestre, l’acquis de croissance pour l’économie dans son ensemble s’établit à 0.7%. Afin d’arriver aux 1.5% prévus sur l’ensemble de l’année, une poursuite de la reprise s’avère nécessaire.

2025 serait marquée par un rebond, mais moins fort qu’annoncé encore dans la NDC 1-24 (+2.7% de hausse pour le PIB en vol. contre 3.0% dans la NDC). La révision n’est pas due à des facteurs spécifiques, mais liée à la dégradation générale des perspectives d’évolution à moyen terme. En effet, pour la période 2026-2028, le STATEC s’attend à une hausse moyenne (également) de 2.7% alors que dans les projections de moyen terme précédentes, portant certes alors sur la période 2025-2027, la croissance avait encore été anticipée à près de 3%.

Cette révision à la baisse traduit et reflète la révision à la baisse du potentiel de croissance qui est évalué par le STATEC à quelque 2.4% pour les années 2024/2025, mais qui devrait s’ajuster à la baisse, vers 2%, pour la fin de l’horizon. Un écart de production négatif conséquent traduit la sous-utilisation des ressources productives. D’après le STATEC, il ne devrait se refermer que lentement. Depuis une demi-douzaine d’années, le potentiel de croissance de l’économie luxembourgeoise est régulièrement revu à la baisse. Ainsi, lors de projections établies au printemps 2019, soit avant la période du Covid et la crise de l’énergie, il était encore estimé à 2.75% sur la période de projection (2020-2023) tandis que le PIB lui-même devait croître de légèrement plus de 3%.

MARCHE DU TRAVAIL

L’emploi a continué à freiner sur la 1re moitié de 2024 et ne progresse plus que d’environ 1% sur un an en juin et juillet (soit un plus bas depuis la crise financière de 2009/2010). Sur l’ensemble de l’année, la hausse devrait se situer dans les mêmes parages (0.9%), avec une contribution négative de la construction de -0.5 point de %.

Après une percée nette dans le courant de 2023, le chômage progresse plus modérément depuis le début de 2024, ayant dans l’ensemble relativement bien résisté à cette crise de l’emploi. Cela pourrait néanmoins s’expliquer par une hausse de l’inactivité (retraits volontaires du marché du travail). Pour l’ensemble de 2024, le STATEC table sur un taux de chômage moyen à 5.9% (5.2% en 2023).

Alors qu’un certain rebond est attendu sur le front de l’emploi, en lien avec l’embellie conjoncturelle enregistrée sur la première moitié d’année au Luxembourg et en zone euro, la reprise prévue pour 2025 resterait molle: la progression de l’emploi atteindrait seulement 1.5% et le chômage avoisinerait 6.0%. 2026 serait marquée par le retrait d’un certain nombre d’éléments de support externes favorables (cf. ci-après) et le marché du travail tarderait à gagner de la vigueur (emploi +1.6%, taux de chômage encore en légère hausse). Il faudrait attendre 2027 et surtout 2028, pour voir la hausse de l’emploi dépasser 2%, une progression qui reste toutefois inférieure aux taux moyens historiques.

En effet, alors que l’activité a été jugée moins dynamique à moyen terme, l’emploi l’a été également. Par rapport aux projections précédentes, la révision à la baisse (de la croissance moyenne prévue) est même plus prononcée pour l’emploi, avec -0.6%. A moyen terme, le STATEC s’attend également à un rétablissement de la productivité, du moins dans les branches marchandes non financières, où elle baisse globalement depuis 2020. Elle devrait reprendre un rythme haussier moyen de près de 1% par an.

INFLATION / SALAIRES

Le ralentissement du taux d’inflation s’est poursuivi au Luxembourg ces derniers mois ce qui permet au STATEC de maintenir à 2.3% sa prévision d’inflation pour cette année (3.7% en 2023) et à 2.6% pour 2025 (IPCN). Le léger rebond est en grande partie dû à la levée partielle des boucliers tarifaires au début de l’année 2025, limitant la hausse des prix de l’électricité, tandis que les mesures actuelles sur le prix du gaz ne seraient plus de mise. Deux indexations seraient à prévoir en 2024 et 2025, toutes les deux en fin d’année.

A moyen terme, l’inflation devrait à nouveau s’installer nettement en-dessous de 2%, comme en zone euro. Les tranches indiciaires seraient plus espacées, limitant les poussées salariales exclusivement dues à la hausse des prix (comme en 2023 avec trois tranches indiciaires), et freinant ainsi aussi les effets potentiels de second tour sur les prix. Sur l’horizon de projection, la hausse des salaires (nominaux) dépasserait l’inflation d’environ 1 point de % en moyenne par an. Cela s’expliquerait par une productivité du travail plus dynamique que sur le passé récent. Alors que cette dernière est négativement orientée depuis 2020, les salaires réels n’ont diminué à aucun moment (sur base des données annuelles) ce qui a fortement joué en faveur du pouvoir d’achat.

VENTES DE CARBURANTS / EMISSIONS DE CO2

Les émissions de CO2 suivent une tendance baissière depuis de nombreuses années déjà, principalement en raison du recul des ventes de carburants. Cette tendance baissière s’est accentuée depuis les épisodes de crises récents (Covid-19, prix de l’énergie) mais semble en train de s’atténuer quelque peu.

Ainsi, après une baisse de 2% en 2023 contre -8% de 2019 à 2023, les ventes de carburants devraient encore se replier de 2.5% en 2024 puis de 4% en 2025. Ces projections sont à politique inchangée et incluent donc la hausse continue de la taxe CO2 au Luxembourg. A moyen terme, la baisse devrait graduellement se renforcer à nouveau avec la montée en puissance des voitures électriques, ce qui tendrait aussi à faire plier les recettes d’accises perçues sur les carburants : jusqu’ici, l’effet « prix », dû à la hausse de la taxation, a pris le dessus sur l’effet « volume », traduisant le recul des ventes.

IMPACT DE CERTAINES MESURES SUR LES PREVISIONS ET PROJECTIONS

Lors de chaque exercice de prévision, un certain nombre de mesures de politique économique sont prises en compte pour l’établissement des prévisions. Pour les projections actuelles, les mesures suivantes ont été considérées par le STATEC:

- plafonnement des prix de l’énergie (2024 et 2025);

- amélioration du pouvoir d’achat (surtout: réduction de la charge fiscale des ménages);

- compensation en faveur des entreprises de la 3e tranche indiciaire de 2023;

- taxe CO2 (jusqu’en 2028);

- aides aux entreprises (dans le cadre de la crise énergétique);

- autres modifications de la fiscalité (surtout des entreprises);

- mesures logement.

Les mesures agiraient en renfort de la conjoncture en 2024 (relevant la croissance du PIB en vol. d’environ 1%) mais leur effet s’estomperait à moyen terme. Cela serait de nature à ralentir la croissance de l’activité surtout en 2026 (-0.9 point de % sur la croissance du PIB en vol.). Le plafonnement des prix de l’énergie agirait le plus en faveur de la conjoncture à court terme, en freinant l’inflation, donc l’échelle mobile et les salaires, ce qui favoriserait l’emploi. La compensation de la 3e tranche indiciaire sous forme de réduction temporaire des cotisations sociales jouerait dans le même sens mais ses effets sont plus modérés.

Le STATEC a implémenté dans la présente prévision l’intégralité de la baisse des impôts en faveur des ménages proposée actuellement, pour un coût budgétaire cumulé ex ante de près de 800 Mio EUR.

Le STATEC a prolongé la taxe CO2 en conformité avec le PNEC jusqu’en 2028, en l’augmentant chaque année de 5 EUR par tonne d’émission de CO2. La taxe serait ainsi de 55 EUR en 2028. Elle serait de nature à freiner très légèrement l’activité tout en accélérant à la marge l’inflation.

Les mesures « logement » comprennent notamment l’acquisition, par l’Etat, d’un parc de logements conséquent, sous forme de VEFA (ventes en futur état d’achèvement). Même si ces logements ne resteront pas dans le giron de l’Etat – ils sont destinés à être revendus aux ménages – dans un premier temps, c’est-à-dire avant revente, ils produisent des effets multiplicateurs modérément positifs, pour un coût de plusieurs centaines de Mio EUR.

Les autres mesures sont toutes moins susceptibles d’influer sur l’activité ou l’inflation.

Dans cette mise à jour des prévisions, le STATEC ne diffuse pas de chiffres relatifs aux finances publiques (recettes, dépenses et solde public). En effet, des révisions sont en passe d’être effectuées sur les comptes des administrations publiques pour les années 2018 à 2023. Ces nouvelles données sont en cours de finalisation et seront diffusées à l’occasion de la notification EDP d’octobre 2024 (publication prévue pour le 11 octobre). Les prochaines prévisions du STATEC sur les agrégats de finances publiques seront par conséquent diffusées avec la publication de la prochaine Note de conjoncture (décembre 2024).

Bureau de presse | Tél 247-88455 | press@statec.etat.lu

La reproduction totale ou partielle du présent bulletin d’information est autorisée à condition d’en citer la source.

Dernière modification le