Conjoncture Flash Janvier 2025 : L'industrie face à une concurrence internationale accrue

Depuis 2023, les industriels européens signalent une concurrence croissante de la part de pays tiers. Le Luxembourg n’est pas épargné par le phénomène, qui touche plusieurs secteurs majeurs de son industrie.

L’industrie européenne demeure en difficulté. Malgré une très légère remontée de la production industrielle de la zone euro en octobre et novembre 2024, celle-ci est inférieure d’environ 5% par rapport au niveau moyen enregistré en 2022[1]. Le déclin de la production industrielle constaté depuis 2023 renvoie à plusieurs éléments tels que la hausse des prix de l’énergie liée aux conséquences de la guerre en Ukraine, la faiblesse de l’activité de la construction dans plusieurs pays européens (et donc la moindre demande en produits industriels émanant de cette branche) ou encore la morosité du marché des voitures européen (qui pénalise les constructeurs automobiles).

Les enquêtes de conjoncture menées auprès des industriels de la zone euro montrent également une nette dégradation de leur ressenti quant au positionnement vis-à-vis de la concurrence, en particulier de celle des pays extra-européens. Parmi les pays qui signalent la plus forte baisse de compétitivité dans ce domaine, on retrouve notamment l’Allemagne, le Luxembourg et l’Autriche (qui comptent aussi parmi les pays ayant vu leur production industrielle le plus reculer sur la même période). Cette détérioration de la position compétitive (extra-UE) est aussi ressentie dans la grande majorité des autres Etats-membres[2], mais à une moindre échelle.

Au niveau de la zone euro dans son ensemble, plusieurs domaines de l’activité industrielle sont particulièrement touchés par le phénomène. On y retrouve notamment des industries considérées comme énergivores, telles que la métallurgie, la fabrication de produits en caoutchouc et plastique et de produits minéraux non métalliques, l’industrie chimique et celle du papier et carton. Semblent également soumises à une pression nettement accrue de la concurrence hors UE l’industrie automobile et la fabrication de machines et équipements. Dans ces deux domaines, la montée en puissance de la Chine est mise en avant dans diverses études[3] et est de plus en plus souvent évoquée, pour ne pas dire déplorée, par les industriels européens (en particulier allemands, qui ont une spécialisation historique dans ces deux secteurs).

Seuls deux segments de l’industrie européenne échappent à la tendance générale en témoignant d’une amélioration du positionnement concurrentiel vis-à-vis des pays hors UE sur les deux années écoulées : la construction de matériel de transport hors véhicules automobiles (construction navale, ferroviaire, ainsi qu’aéronautique et spatiale) – dans ce domaine, on peut penser entre autres à l’avantage pris par Airbus sur Boeing[4] – et la réparation et installation de machines et équipements.

Industrie - jugement sur la position concurrentielle (extra-UE)

Et au Luxembourg ?

Du côté des industriels luxembourgeois, on retrouve au cœur des inquiétudes liées à la concurrence internationale les domaines de la fabrication de machines et équipements, des produits informatiques, électroniques, optiques et d'équipements électriques (ceux-ci proviennent pour partie d’équipementiers automobiles), des produits du caoutchouc et du plastique, de l’industrie textile et de l’industrie chimique. La fabrication de produits métalliques a aussi été concernée par le phénomène jusqu’à la fin de 2023, mais celui-ci s’est nettement résorbé depuis.

D’une manière générale, le moral des industriels luxembourgeois tend à se redresser depuis la mi-2023 (alors qu’il continue à diminuer en zone euro), mais montre des fluctuations importantes d’un mois sur l’autre, liées notamment à des perspectives de production très volatiles dans la métallurgie.

[1] Après une progression de 1.6% en 2022, la production industrielle de la zone euro a reculé de 1.6% en 2023 et de 3.1% en 2024 (sur base des 11 premiers mois pour cette dernière année).

[2] A l’exception de Malte et de la Croatie.

[3] Cf. notamment “Why competition with China is getting tougher than ever”, ECB Blog, 3 septembre 2024:

https://www.ecb.europa.eu/press/blog/date/2024/html/ecb.blog240903~57f1b63192.en.html

[4] En 2024, les ventes d’avions commerciaux d’Airbus auraient été deux fois supérieures à celles de Boeing. Le constructeur américain fait les frais d’une série d’avaries techniques sur ses appareils et a livré en 2024 son plus faible nombre d’avions depuis 2011.

International

Rendement des obligations d'état à 10 ans

Source: Macrobond (moyennes mobiles centrées sur 5 jours)

Les rendements souverains tiraillés entre risques politiques et anticipations d’inflation

Les rendements des obligations d’Etat n’affichent pas de tendance claire, à l’image des anticipations d’inflation. L’inflation a fortement ralenti sur les derniers mois, mais les mesures prévues par les nouveaux gouvernements américain et britannique ont poussé à la hausse les anticipations sur l’évolution des prix. Deux pays s’écartent des autres depuis la mi-2024 : la France et le Royaume-Uni. En France, les rendements et les spreads par rapport aux Bunds allemands ont augmenté de 30 points de base suite aux élections législatives de mi-2024, puis encore de 15 points de base au moment de la chute du gouvernement Barnier en décembre. Les marchés sont par ailleurs préoccupés par les plans de dépenses et d’imposition du gouvernement britannique, incluant plusieurs mesures potentiellement inflationnistes (notamment une hausse du salaire minimum et des cotisations sociales patronales). Le rendement de l’obligation britannique a ainsi atteint son plus haut niveau depuis la crise financière de 2008.

A la mi-janvier, les rendements souverains sont repartis à la baisse, portés par des chiffres plus faibles que prévu sur l’inflation aux Etats-Unis et au Royaume-Uni. Le repli du taux souverain américain a entraîné avec lui les rendements européens. Sur les marchés à terme, les anticipations d’une prochaine baisse des taux par la Fed semblent se diriger vers juillet.

Environnement financier

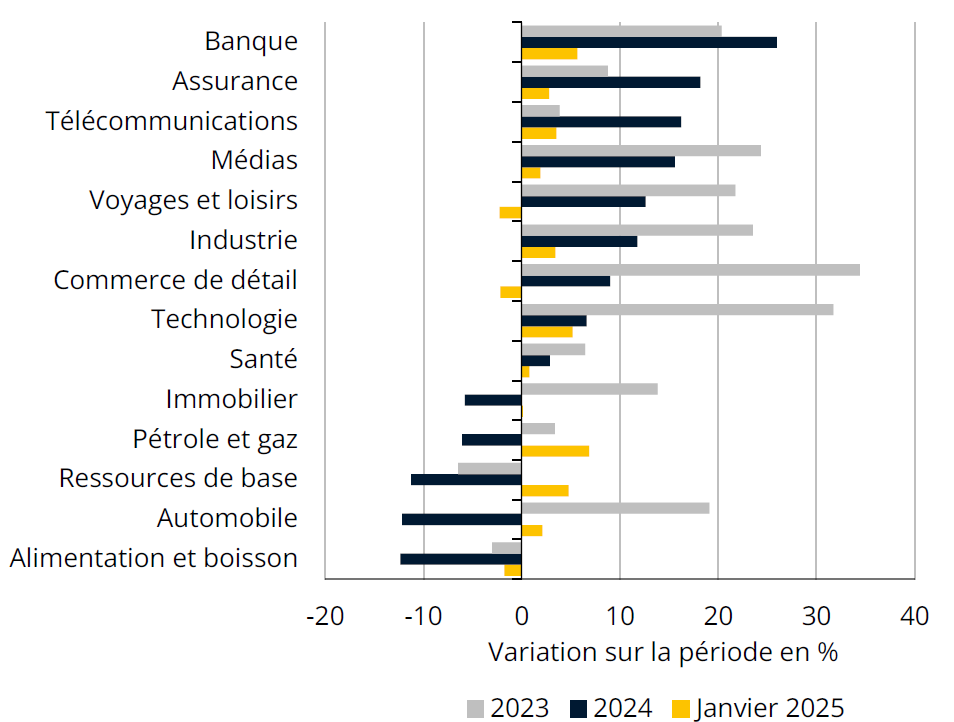

Secteurs de l'Euro Stoxx 600

Source: Macrobond

Tendances boursières contrastées selon les secteurs

L’indice boursier européen Euro Stoxx 600 a affiché une hausse de 6% sur l’année 2024, après +13% en 2023. Il a été porté en 2024 par les très bons résultats des banques, assurances et télécommunications, trois branches qui continuent de progresser au début de 2025. La valorisation a nettement freiné en 2024 et au début de 2025 pour l’industrie, le commerce de détail et le secteur technologique, tandis que l’immobilier est reparti à la baisse depuis l’automne 2024. Les actions liées aux secteurs du pétrole, gaz, ressources de base et automobile, qui avaient fortement reculé en 2024, repartent à la hausse sur le début de 2025.

Les décisions de politique budgétaire et monétaire en Europe et aux Etats-Unis auront un impact conséquent sur les actions européennes. La baisse des taux directeurs devrait soutenir la reprise économique et les valorisations de secteurs tels que l'immobilier, la construction, les biens de consommation de base et les matières premières. Elle pourrait en revanche impacter négativement les revenus et valorisations des banques et assurances. Les craintes concernant les droits de douane que les Etats-Unis imposeraient sur les importations en provenance de l'UE pourraient continuer de peser sur le secteur automobile.

Activité

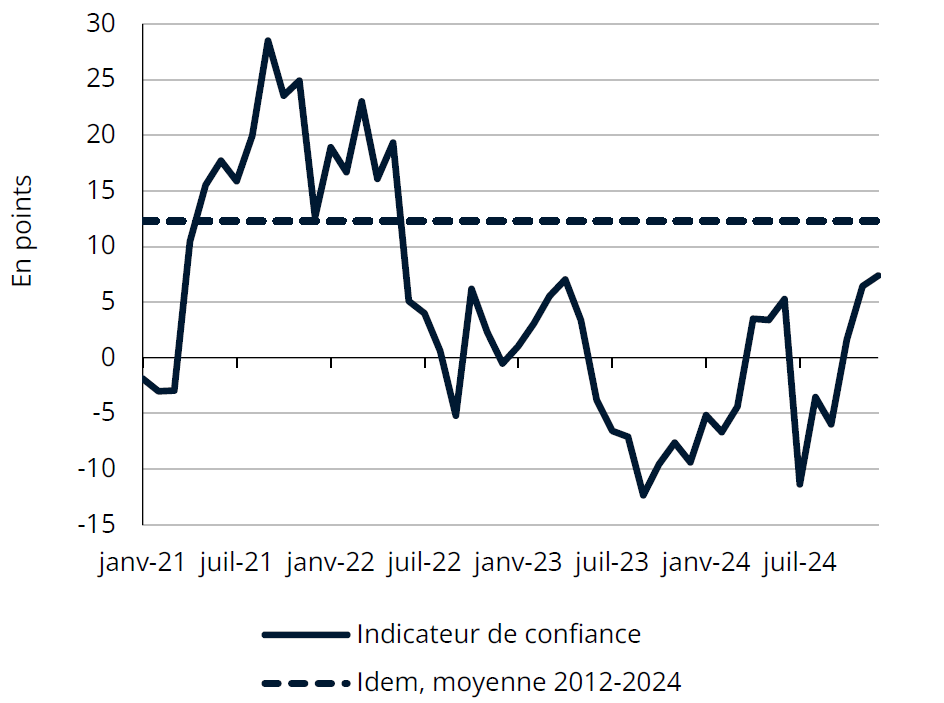

Confiance dans les services non financiers

Source: STATEC (dernier point : décembre 2024)

La confiance des services remonte à nouveau

Le moral des entreprises de services non financiers du Luxembourg a été soumis à une forte volatilité au cours de l’année passée. Il s’était sensiblement redressé sur la première moitié de 2024, a connu un certain passage à vide au 3e trimestre, et a repris une tendance ascendante depuis. En décembre 2024, l’indicateur de confiance correspondant atteint 7.4 points, soit le meilleur résultat enregistré depuis mai 2022 (mais qui demeure inférieur à sa moyenne de long-terme).

Cette remontée récente de la confiance dans les services au Grand-Duché – en zone euro, elle a plutôt eu tendance à diminuer sur la fin de 2024 – est surtout liée à l’amélioration du ressenti vis-à-vis de la demande (à la fois en termes d’évolution récente et d’anticipations). Le phénomène bénéficie à plusieurs types d’activités de services dont les activités juridiques et comptables, les services de location, les transports aériens, les services de poste et courrier et la restauration. Pour d’autres catégories, la fin de 2024 est en revanche marquée par une dégradation des résultats, notamment du côté des transports terrestres, des services d’entreposage et auxiliaires de transport, de l’hébergement et des services de programmation et conseil informatique.

Immobilier

Autorisations de bâtir pour bâtiments résidentiels

Source: Eurostat (données désaisonnalisées, m2 de surface utile)

Les autorisations de bâtir demeurent très faibles

Au 3e trimestre 2024, les autorisations de bâtir (mesurées en m2 de surface utile) affichent une hausse de 13% sur un an. Cette augmentation, après des baisses conséquentes sur les trimestres précédents, provient essentiellement du non résidentiel (+36% sur un an au 3e trimestre) dont les résultats sont particulièrement volatils (ils affichent une baisse de presque 30% sur un an au cours des 3 premiers trimestres de 2024). Les autorisations pour des bâtiments résidentiels, nettement orientées à la baisse en 2022 et 2023, tendent à se stabiliser sur les derniers trimestres (-0.8% sur un an en T3 24). Elles demeurent historiquement faibles, à des niveaux observés pour la dernière fois au début des années 2000 (et inférieures de moitié à leur moyenne sur la période 2015-2022), faisant écho à la faiblesse actuelle des transactions de logements neufs.

Comme au Luxembourg, les autorisations de bâtir en zone euro ont commencé à reculer dès le début 2022 et n’affichent pas encore de reprise. Dans l’ensemble de la zone euro, ainsi qu’en Allemagne et en France, les autorisations pour des bâtiments non résidentiels ont mieux résisté que celles du résidentiel, alors qu’au Luxembourg ces deux catégories ont été fortement affectées. Les faibles niveaux des autorisations de bâtir des trimestres récents présagent d’une situation encore difficile pour l’investissement et l’activité dans la construction en 2025.

Inflation

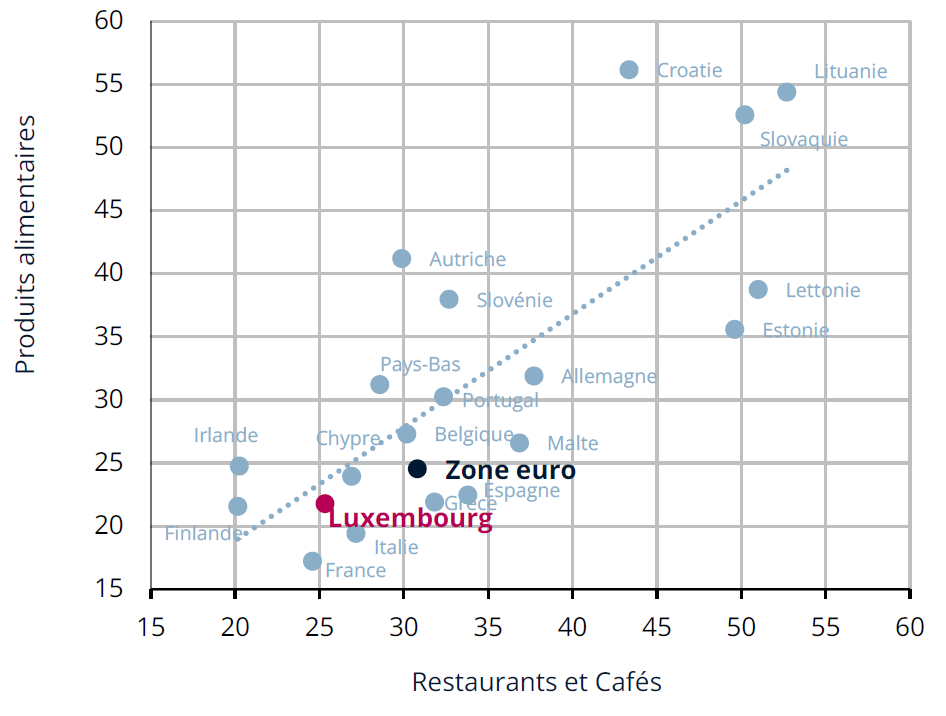

Hausse des prix entre décembre 2019 et décembre 2024 (en %)

Source: Eurostat, STATEC (Prix à la consommation)

Les prix des restaurants impactés par les multi-crises

La crise Covid, l’explosion des prix énergétiques puis celle des produits alimentaires ont significativement fait progresser les prix des restaurants et cafés : +25% en zone euro en décembre 2024 par rapport à décembre 2019. Le Luxembourg se situe, avec +22%, parmi les pays ayant connu la progression la plus faible sur cette période, les pays de l’Est enregistrant quant à eux les hausses les plus fortes (supérieures à 50% sur ces 5 années).

En 2024, les restaurants et cafés sont l’une des catégories expliquant le plus la divergence entre l’inflation des services au Luxembourg et en zone euro. Cette évolution pourrait en partie s’expliquer par une inflation des produits alimentaires moins forte au Luxembourg (+25% depuis déc-19, contre +31% en zone euro) mais également par les prix de l’énergie. Alors que le Luxembourg a connu la hausse du prix du gaz la plus forte pour les petites entreprises en zone euro depuis le 2e semestre 2019 (+130% jusqu’au 1er semestre 2024, contre +73% en zone euro), la hausse du prix de l’électricité a été parmi les plus faibles pour les entreprises consommant moins de 20 Mwh (+10% contre +32% en zone euro).

A noter qu’au Luxembourg, c’est la petite restauration (+25% depuis déc-19) qui a le plus augmenté, suivie des boissons au restaurant (+24%) et des boissons non-alcoolisées au café (+22%) ; les repas au restaurant (+21%) et les boissons alcoolisées au café (+19%) clôturant la marche.

Marché du travail

Heures prestées par les intérimaires

Sources: IGSS, STATEC (données désaisonnalisées)

L’intérim encore loin de son niveau d’avant-crise

Les heures travaillées par les intérimaires ont progressé de 3.3% sur un trimestre en T3 24, soit la progression la plus forte depuis T3 20 (ou depuis T4 17 abstraction faite de la crise Covid). Cette remontée provient avant tout de la construction (+4.0% sur un trimestre en T3 24), mais aussi des transports (+6.3%) et de l’industrie (+1.8%). Le nombre de travailleurs intérimaires tend pour sa part à se stabiliser, à un peu plus de 7 000 personnes sur les trois premiers trimestres de 2024 – soit à quelque 20% en-dessous de son niveau pré-pandémie (une baisse équivalente à environ 1.800 personnes).

La part des heures travaillées par le personnel intérimaire avait atteint un pic en 2018 à 2.3% du total, contre seulement 1.6% actuellement. La construction reste la branche utilisant le plus cette forme flexible de main-d’œuvre (5.6% des heures en 2024 sur base des 9 premiers mois), suivie de l’industrie (3.8%), des transports (2.2%) et de l’Horeca (1.8%). Depuis 2019, les branches qui ont le plus réduit l’utilisation d’intérimaires sont celles de la construction (-27% en termes d’heures), l’industrie (-37%) et le secteur financier (-46%). À l’inverse, les transports (+35%), les services aux entreprises (+26%) et l’Horeca (+15%) y ont davantage recouru.

Énergie

Impact de la nouvelle tarification de l'électricité

Source: STATEC (VE : Voiture électrique; PàC : Pompe à chaleur)

Le prix de l’électricité augmenterait en moyenne de 30% en 2025

En 2025, le tarif de l’électricité pour les particuliers devrait augmenter en moyenne de 30% en raison de la levée partielle du bouclier tarifaire (instaurée fin 2022). Si ce dernier avait été intégralement levé au début de cette année, les prix auraient grimpé de 60%. La hausse du prix inclut les effets de la réforme de la tarification des frais de réseau. Désormais, ces frais tiennent compte non seulement de la quantité d’énergie consommée, mais aussi des puissances tirées. Cette réforme vise à réduire la nécessité d’étendre les capacités du réseau électrique dans le cadre de la transition énergétique, en essayant de décourager les pics de puissances élevées.

L’impact de ces changements varie selon les ménages, notamment en fonction de leurs équipements électriques. Pour un ménage moyen avec une consommation annuelle d’environ 3 900 kWh, sans véhicule électrique (VE) ni pompe à chaleur (PàC), l’augmentation sera légèrement inférieure à 30%. Un ménage équipé d’une pompe à chaleur connaîtra une hausse légèrement supérieure à 30%. Pour un ménage utilisant un véhicule électrique, si la recharge s’effectue avec une borne domestique à 11 kW, la hausse pourrait atteindre près de 50%. En revanche, en réduisant la puissance de recharge à 3 kW, l’augmentation serait limitée à environ 35%.

Tableau de bord

Repères

Dernière modification le