Conjoncture Flash Août 2025 : Un environnement international chamboulé au 1er semestre

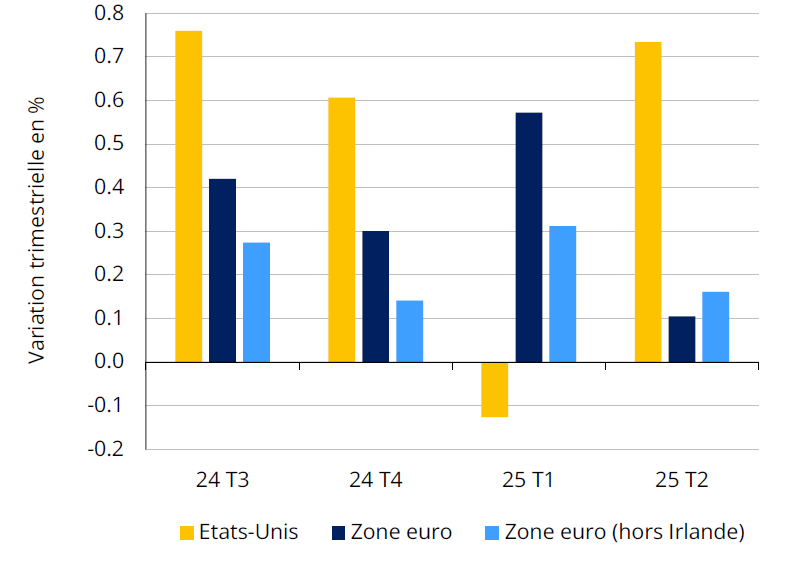

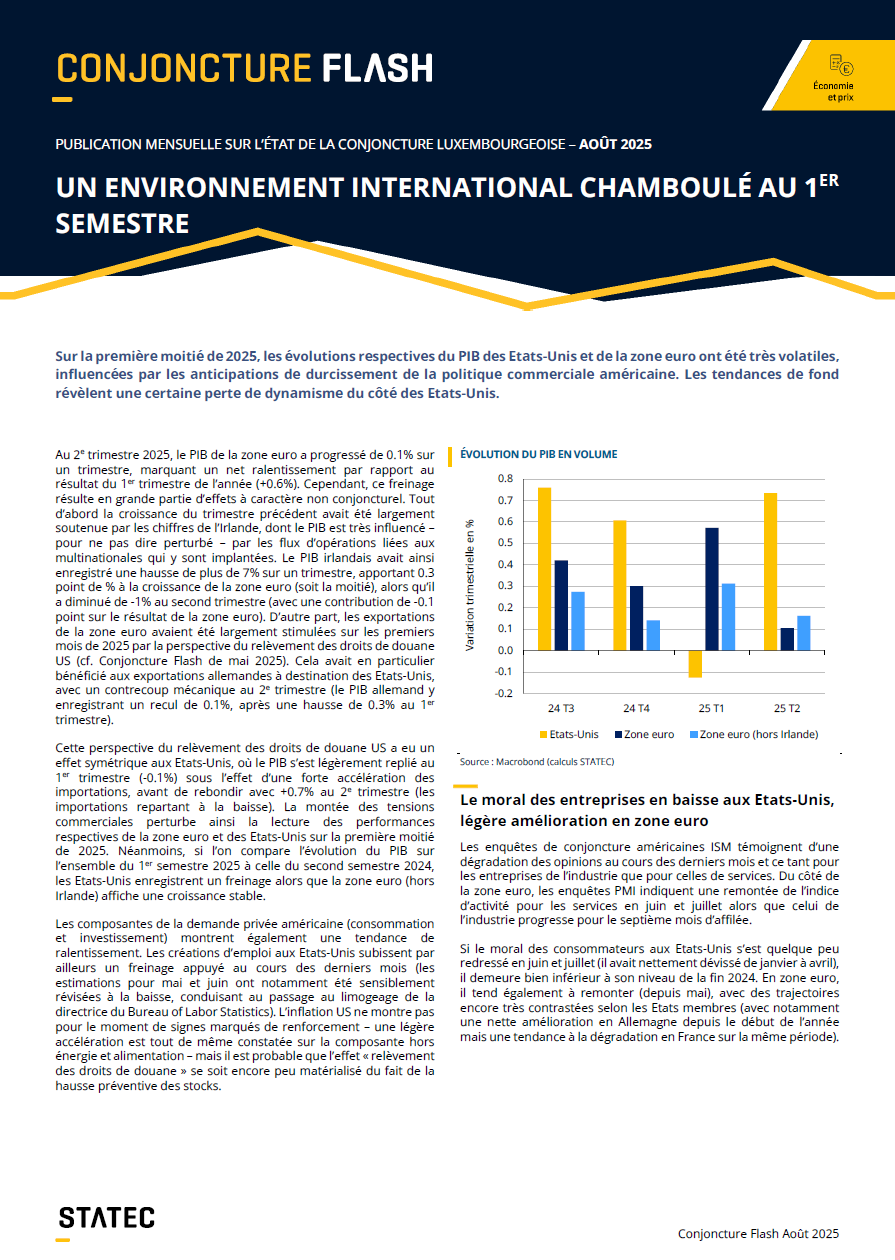

Sur la première moitié de 2025, les évolutions respectives du PIB des Etats-Unis et de la zone euro ont été très volatiles, influencées par les anticipations de durcissement de la politique commerciale américaine. Les tendances de fond révèlent une certaine perte de dynamisme du côté des Etats-Unis.

Au 2e trimestre 2025, le PIB de la zone euro a progressé de 0.1% sur un trimestre, marquant un net ralentissement par rapport au résultat du 1er trimestre de l’année (+0.6%). Cependant, ce freinage résulte en grande partie d’effets à caractère non conjoncturel. Tout d’abord la croissance du trimestre précédent avait été largement soutenue par les chiffres de l’Irlande, dont le PIB est très influencé – pour ne pas dire perturbé – par les flux d’opérations liées aux multinationales qui y sont implantées. Le PIB irlandais avait ainsi enregistré une hausse de plus de 7% sur un trimestre, apportant 0.3 point de % à la croissance de la zone euro (soit la moitié), alors qu’il a diminué de -1% au second trimestre (avec une contribution de -0.1 point sur le résultat de la zone euro). D’autre part, les exportations de la zone euro avaient été largement stimulées sur les premiers mois de 2025 par la perspective du relèvement des droits de douane US (cf. Conjoncture Flash de mai 2025). Cela avait en particulier bénéficié aux exportations allemandes à destination des Etats-Unis, avec un contrecoup mécanique au 2e trimestre (le PIB allemand y enregistrant un recul de 0.1%, après une hausse de 0.3% au 1er trimestre).

Cette perspective du relèvement des droits de douane US a eu un effet symétrique aux Etats-Unis, où le PIB s’est légèrement replié au 1er trimestre (-0.1%) sous l’effet d’une forte accélération des importations, avant de rebondir avec +0.7% au 2e trimestre (les importations repartant à la baisse). La montée des tensions commerciales perturbe ainsi la lecture des performances respectives de la zone euro et des Etats-Unis sur la première moitié de 2025. Néanmoins, si l’on compare l’évolution du PIB sur l’ensemble du 1er semestre 2025 à celle du second semestre 2024, les Etats-Unis enregistrent un freinage alors que la zone euro (hors Irlande) affiche une croissance stable.

Les composantes de la demande privée américaine (consommation et investissement) montrent également une tendance de ralentissement. Les créations d’emploi aux Etats-Unis subissent par ailleurs un freinage appuyé au cours des derniers mois (les estimations pour mai et juin ont notamment été sensiblement révisées à la baisse, conduisant au passage au limogeage de la directrice du Bureau of Labor Statistics). L’inflation US ne montre pas pour le moment de signes marqués de renforcement – une légère accélération est tout de même constatée sur la composante hors énergie et alimentation – mais il est probable que l’effet « relèvement des droits de douane » se soit encore peu matérialisé du fait de la hausse préventive des stocks.

Évolution du PIB en volume

Source : Macrobond (calculs STATEC)

Le moral des entreprises en baisse aux Etats-Unis, légère amélioration en zone euro

Les enquêtes de conjoncture américaines ISM témoignent d’une dégradation des opinions au cours des derniers mois et ce tant pour les entreprises de l’industrie que pour celles de services. Du côté de la zone euro, les enquêtes PMI indiquent une remontée de l’indice d’activité pour les services en juin et juillet alors que celui de l’industrie progresse pour le septième mois d’affilée.

Si le moral des consommateurs aux Etats-Unis s’est quelque peu redressé en juin et juillet (il avait nettement dévissé de janvier à avril), il demeure bien inférieur à son niveau de la fin 2024. En zone euro, il tend également à remonter (depuis mai), avec des trajectoires encore très contrastées selon les Etats membres (avec notamment une nette amélioration en Allemagne depuis le début de l’année mais une tendance à la dégradation en France sur la même période).

Consommation

Nouvelles immatriculations de voitures particulières

Sources : ACEA, SNCA, STATEC (données désaisonnalisées)

Le contexte demeure difficile pour les ventes de véhicules

Au 1er semestre 2025, les ventes de voitures neuves en zone euro affichent un repli d’environ 2.5% par rapport à l’année précédente. Cette tendance affecte la plupart des Etats membres, notamment les pays frontaliers du Luxembourg (-5% en Allemagne, -8% en France et -11% en Belgique). L’Espagne, à l’image du dynamisme enregistré par son activité économique, voit en revanche ses immatriculations progresser de 14% sur la même période. Le Luxembourg enregistre aussi une hausse, mais bien plus modeste (+1%) et qui fait suite à une année 2024 morose (-5%, contre une stagnation en zone euro). Au Grand-Duché comme dans l’ensemble de la zone euro, le niveau des nouvelles immatriculations demeure inférieur à celui d’avant la pandémie (de l’ordre de respectivement -15% et -20%).

Du côté des véhicules commerciaux (camionnettes, camions et bus), la tendance est également baissière en zone euro (environ -15% sur un an au 1er semestre). Le résultat luxembourgeois est meilleur (+6% environ sur la même période), mais là encore après une année 2024 bien en deçà de la performance européenne.

Environnement financier

Taux d'intérêt des crédits immobiliers au Luxembourg

Sources : BCL, BCE (données désaisonnalisées)

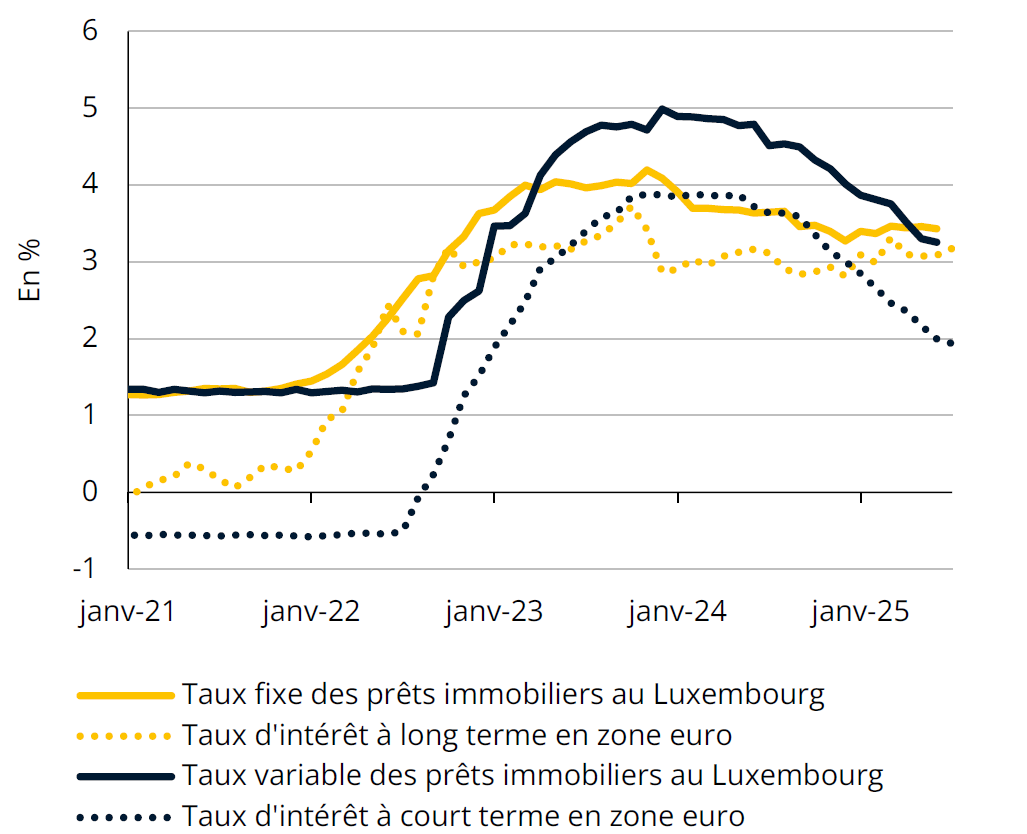

Les prêts à taux variables redeviennent attractifs

Les crédits immobiliers octroyés par les banques du Luxembourg ont bien rebondi au 2e trimestre (+33% sur un an, +30% sur un trimestre). Ils ont été portés par les baisses de taux d’intérêt, l’assouplissement des critères d’octroi et les aides étatiques (certaines ayant expiré à la fin juin). Ce rebond concerne tous les types de biens (appartements et maisons), d’acheteurs (promoteurs et particuliers) et de contrats de crédit (à taux fixe ou variable).

Alors que les prêts à taux variable affichaient une tendance baissière sur les trois dernières années, ils ont bondi de près de 50% entre le 1er et le 2e trimestre (+25% pour les prêts à taux fixes). En juin, les prêts à taux variables représentaient ainsi 44% du montant des nouveaux crédits octroyés, contre 34% à la fin de 2024. Le taux d’intérêt variable moyen est redescendu légèrement en dessous du taux fixe depuis mai et devrait continuer de baisser avec les réductions de taux directeurs. Les taux fixes – qui dépendent des taux à long terme en zone euro – devraient en revanche se stabiliser autour de 3.4%. Selon l’enquête sur le crédit bancaire, les banques ne comptent pas modifier leurs critères d’octroi au 3e trimestre, mais elles anticipent un repli de la demande de prêts immobiliers.

Secteur financier

Composition des fonds d'investissement verts au Luxembourg

Source : CSSF (Articles 8 et 9 du SFDR - Sustainable Finance Disclosure Regulation)

Note : Les parts de fonds peuvent être répertoriées dans plusieurs catégories.

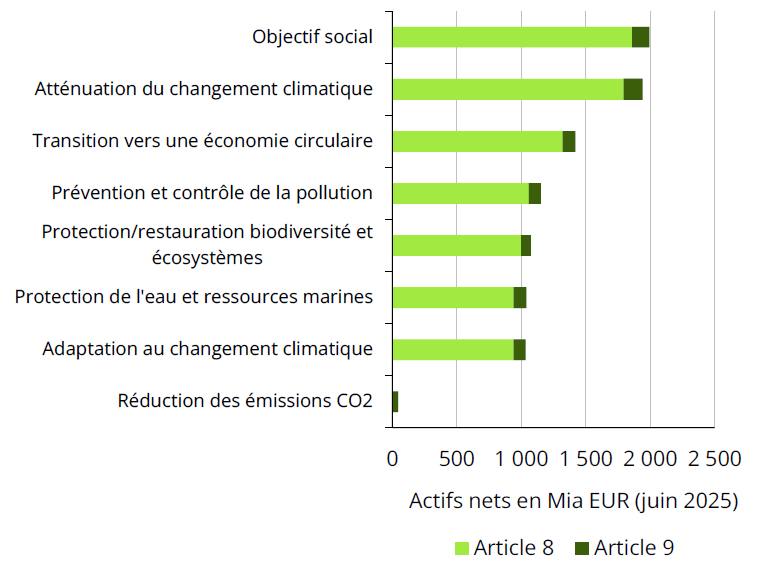

Des fonds « verts » relativement importants au Luxembourg

Depuis l'entrée en vigueur en mars 2021 du Règlement européen SFDR, les gestionnaires d'actifs sont tenus de fournir des informations sur les risques et l'impact en matière de durabilité de leurs produits d'investissement vendus dans l'UE. Les fonds qui déclarent tenir compte des caractéristiques environnementales et/ou sociales (fonds de l’Article 8, dits « vert clair ») représentaient 61% des actifs des organismes de placement collectif au Luxembourg en juin 2025. Les fonds avec un objectif d'investissement durable (fonds de l’Article 9, « vert foncé ») comptent quant à eux pour 3%. Selon EFAMA, le Luxembourg domicilie 35% des actifs des fonds européens de l’Article 8 et 54% des fonds de l’Article 9.

Plus de la moitié des fonds verts au Luxembourg déclarent un objectif social et/ou considèrent l’atténuation du changement climatique dans leurs critères de sélection. Selon Morningstar, les fonds d'actions européens de l’Art. 8 ont vu leur exposition aux entreprises de défense quadrupler depuis le début de la guerre en Ukraine en 2022 (représentant 2.5% des actifs). Les fonds européens de l’Article 8 ont au total enregistré 43 Mia EUR de nouveaux capitaux au 2e trimestre (soit 35% des flux globaux de fonds de l'UE), alors que les fonds de l'Article 9, qui ont un objectif explicite de durabilité, ont continué d’enregistrer des sorties de capitaux pour le 7e trimestre consécutif.

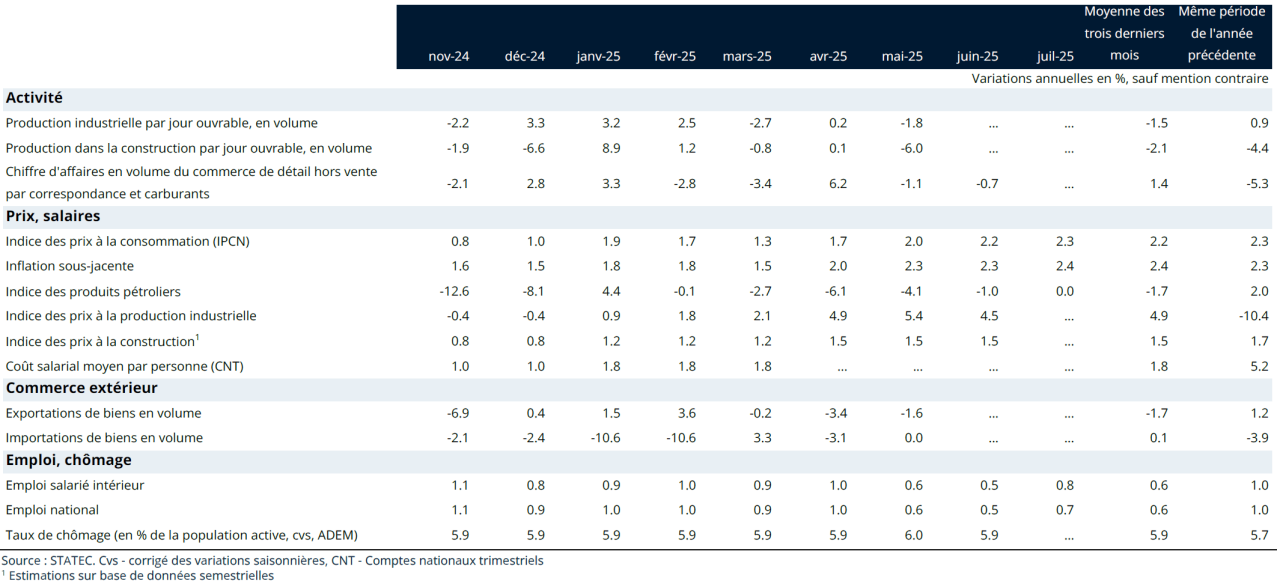

Activité

Enquêtes de conjoncture dans la construction

Sources : Commission européenne, STATEC (données désaisonnalisées, lissées sur 3 mois)

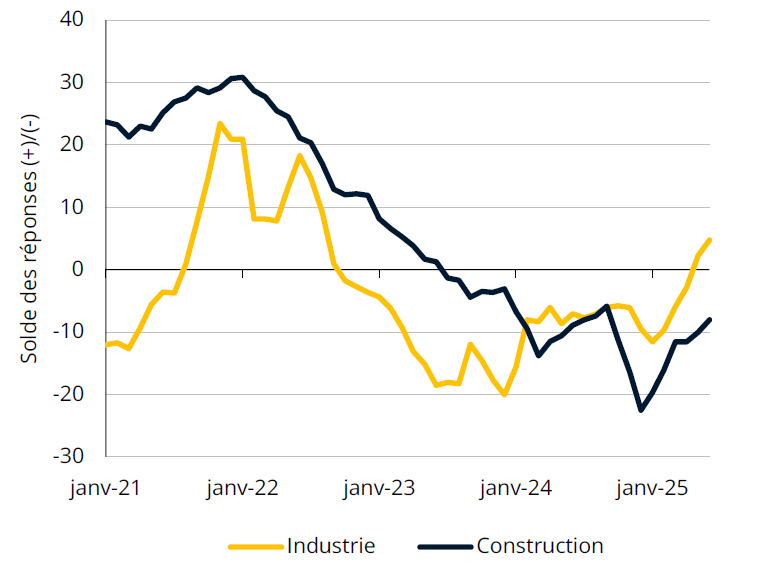

Légère remontée du moral dans la construction

La confiance dans le secteur de la construction continue à s’améliorer lentement, tout en demeurant inférieure à sa moyenne de long-terme. C’est surtout le domaine du bâtiment qui affiche un net progrès depuis le début d’année, alors qu’on observe une stagnation pour les travaux spécialisés.

L’état du carnet de commandes des entreprises est en train de se redresser (malgré un léger repli sur juin-juillet) et la durée d’activité assurée a augmenté au fil du 1er semestre. Par ailleurs, les enquêtes de conjoncture témoignent d’une amélioration de l’activité récente dans la construction depuis le début d’année. Cette évolution résulte surtout d’un moindre nombre d’entreprises évoquant un recul de leur activité (la plupart évoquent davantage une stabilisation de la situation).

Le manque de demande demeure une contrainte forte, malgré une légère amélioration au cours des derniers mois (il est évoqué par 57% des entreprises en juillet, après un maximum de 66% en février dernier). Les perspectives d’évolution de l’emploi pour cette branche tendent par ailleurs à remonter (voir ci-après).

Marché du travail

Perspectives d'emploi à 3 mois (enquêtes de conjoncture)

Sources : Commission européenne, STATEC (données désaisonnalisées, lissées sur 3 mois)

Des perspectives d’emploi qui s’améliorent

Les perspectives d’emploi dans l’industrie et la construction se redressent au Luxembourg depuis le début de 2025, mais elles demeurent en dessous de leur moyenne de long terme. En zone euro, les perspectives d’embauche ont également évolué positivement dans la construction sur les derniers mois, tandis qu’elles se sont stabilisées à un niveau très faible dans l’industrie. Au Luxembourg, cette amélioration s’observe aussi au niveau de l’emploi dans l’industrie qui progresse de 0.1% sur un trimestre en T2 2025, après -0.1% en T1. Dans la construction, l’emploi baisse encore (-0.6% sur un trimestre), mais moins fortement que sur les trimestres précédents.

Sur les 5 premiers mois de 2025, c’est surtout l’agroalimentaire qui contribue à l’évolution positive de l’emploi dans l’industrie (+126 personnes par rapport à décembre 2024), suivi de la métallurgie, des produits du bois et de la production et distribution d'énergie (+35 personnes environ chacune). La fabrication de produits métalliques et la fabrication de machines et équipements notent en revanche des pertes d’emploi significatives sur cette période (resp.

-219 et -63 personnes). Dans la construction, l’emploi reste relativement stable dans le domaine du génie civil, alors qu’il diminue encore dans les travaux de construction spécialisés (-314) et la construction de bâtiments (-268).

Inflation

Taux d'inflation annuel et contributions

Source : STATEC (prévisions du 06/08/2025)

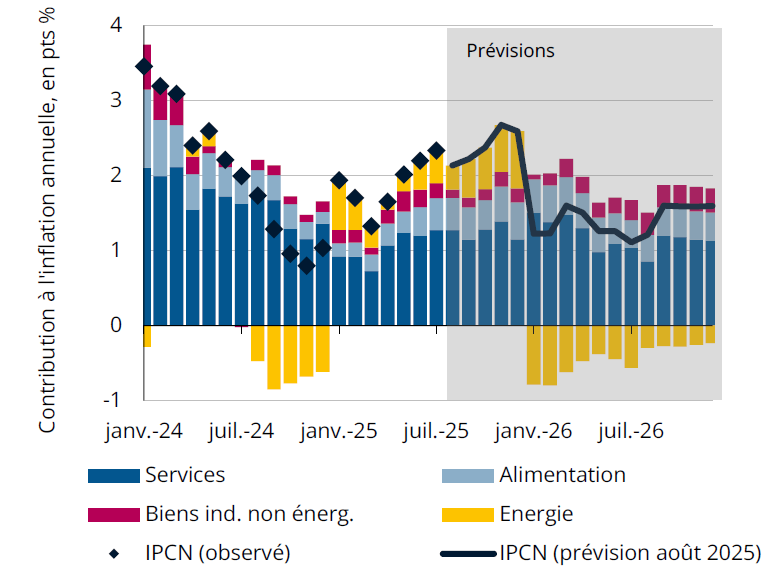

L’inflation s'établirait sous la cible des 2% au Luxembourg en 2026

La récente indexation automatique des salaires a contribué à une hausse accrue des prix des services. L'inflation devrait encore progresser au cours des prochains mois, reflétant le renforcement des effets de base positifs sur l’énergie sur la fin de l'année. L’inflation plus soutenue qu’anticipé au 2e trimestre 2025 mène le STATEC à relever sa prévision d’inflation pour cette année à 2.1% (contre 1.9% précédemment).

Pour 2026, la baisse prévue des prix du pétrole ainsi que les mesures gouvernementales sur les prix de l’électricité (correspondant à une baisse de 9% sur l’ensemble de 2026), devraient faire baisser les prix de l’énergie de presque 7% en 2026, ce qui contribuerait à faire retomber l’inflation générale à 1.4%. L’inflation des services serait de 2.3% en 2025 et de 2.5% en 2026, celle de l’alimentation de 2.0% en 2025 avant d’augmenter à 2.3% en 2026. La prochaine indexation des salaires est prévue pour le 3e trimestre 2026. L’accord commercial entre l’UE et les Etats-Unis, annoncé le 27 juillet, devrait fixer un taux maximal unique et global de 15% pour les droits de douane perçus par les États-Unis sur les marchandises originaires de l'UE. L’absence de représailles similaires de la part de l’UE dissipe ainsi l’essentiel des incertitudes qui planaient sur le surcroît d’inflation que l’escalade tarifaire aurait pu déclencher.

Energie

Importations d'énergie de l'union Européenne

Source : Eurostat

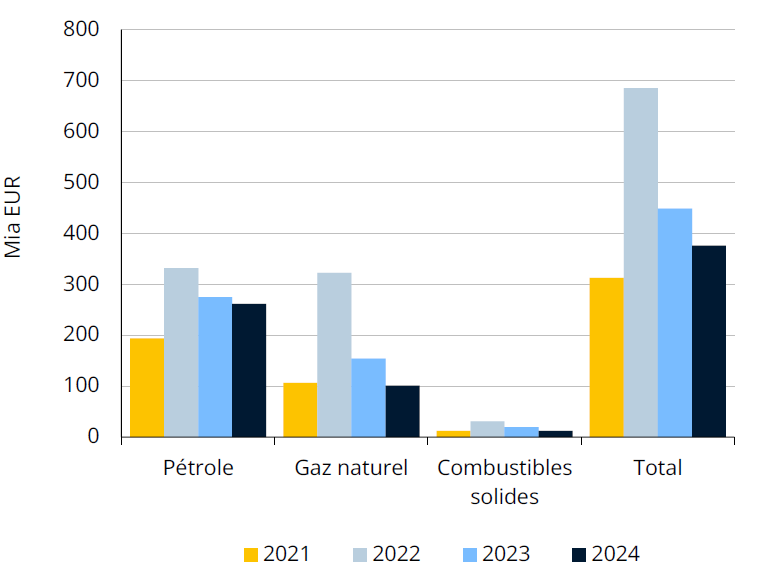

250 Mia USD d’énergie américaine pour l’Europe ?

Dans le cadre de « l’accord commercial » entre les États-Unis et l’UE, l’Europe a annoncé son intention d’importer 250 Mia USD d’énergie américaine (env. 215 Mia EUR) chaque année jusqu’en 2028. Cela représente plus du triple des importations énergétiques des Etats-Unis par rapport à 2024 (65 Mia EUR) et plus de la moitié de toutes les importations d’énergie en Europe (375 Mia EUR en 2024).

Ces objectifs paraissent donc difficiles à atteindre, même si les importations de gaz naturel liquéfié (GNL) américain ont bondi de 60% au 1er semestre 2025, après avoir atteint presque 20 Mia EUR en 2024. Elles pourraient encore croître, les Américains ayant prévu de presque doubler leurs capacités d’exportations entre 2024 et 2028. Et l’Europe dispose des capacités nécessaires pour accueillir plus de GNL, par exemple pour remplacer le reste du gaz russe. Pour le pétrole (42 Mia EUR importés des Etats-Unis en 2024), des hausses seraient en revanche probablement limitées, l’expansion de la production américaine étant amenée à ralentir sous l’effet de la faiblesse prévue des prix du pétrole.

Enfin, ce n’est pas l’UE en tant que telle mais ses entreprises qui importent l’énergie, et celles-ci ne peuvent guère être contraintes de privilégier l’offre américaine.

Tableau de bord

Repères

Dernière modification le