Conjoncture Flash Septembre 2025 : Une reprise modérée

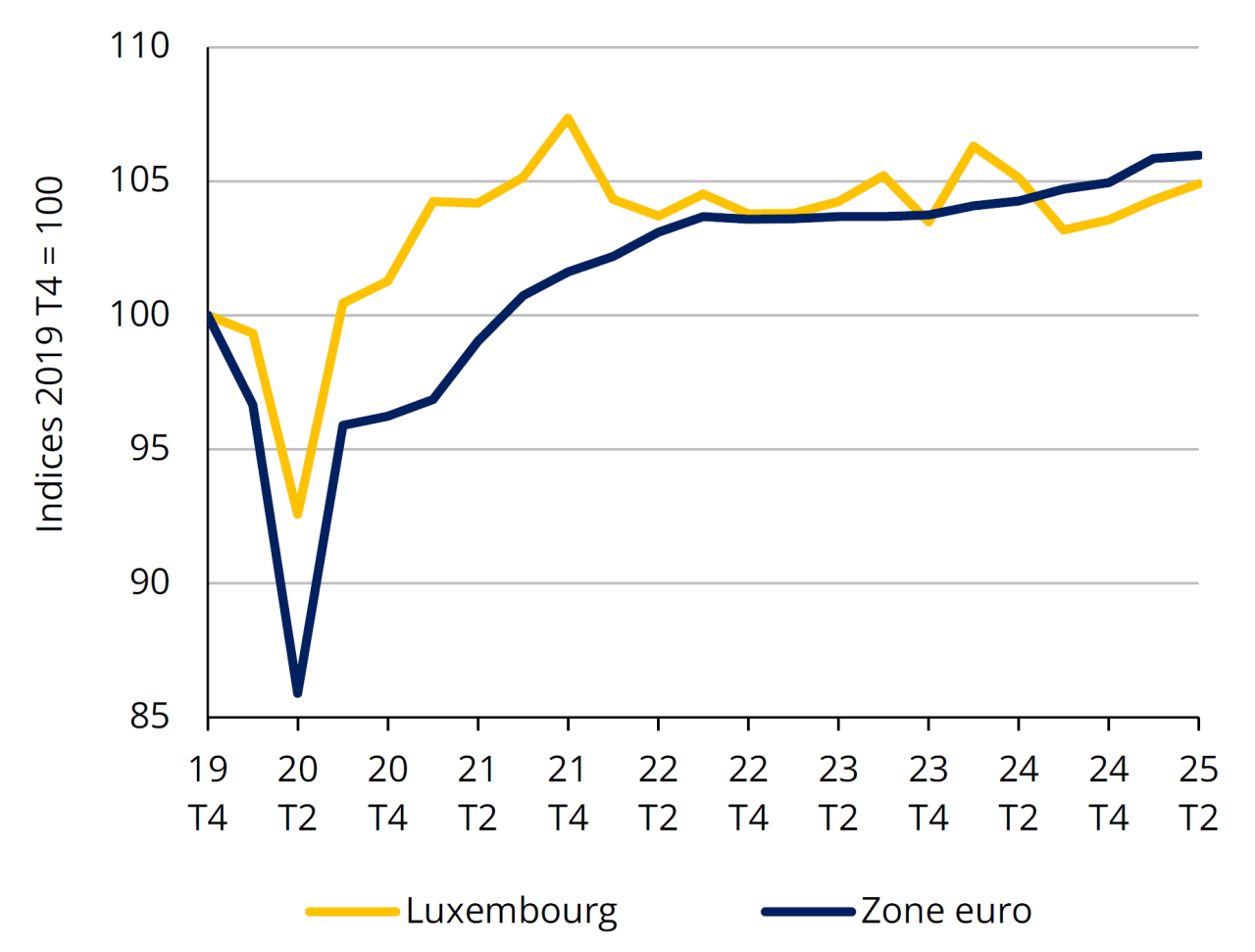

Le PIB du Luxembourg s’affiche en hausse au 2e trimestre 2025, prolongeant la tendance positive des deux trimestres précédents. Cette reprise de l’activité fait cependant suite à trois années de quasi-stagnation.

Le STATEC a publié le 5 septembre les résultats des comptes nationaux trimestriels du 2e trimestre 2025 ainsi que des données annuelles révisées pour les années 2023 et 2024[1]. Au 2e trimestre, le PIB en volume a augmenté de 0.6% sur un trimestre, indiquant une poursuite de la reprise de l’activité déjà relevée sur les deux trimestres précédents[2].

La consommation des ménages, après un repli au 1er trimestre, n’a que légèrement progressé au second, avec des dépenses accrues pour les services de santé, de restauration et les produits alimentaires. Les ménages ont en revanche moins consommé de services d’administration de biens immobiliers ainsi que de biens et services relatifs aux véhicules personnels par rapport au 1er trimestre. La consommation publique est demeurée dynamique, sur un rythme de progression en ligne avec celui des précédents trimestres. Les dépenses d’investissement (formation brute de capital fixe) se sont repliées, en particulier dans les domaines de la construction non résidentielle ainsi que des avions et satellites (les autres matériels de transport, les produits métalliques et les machines ont par contre bénéficié d’un volume d’investissement plus élevé qu’au 1er trimestre). Les exportations ont stagné au 2e trimestre, sous l’effet combiné d’une hausse du côté des services non financiers et d’un repli pour les biens ainsi que pour les services financiers.

La progression de la valeur ajoutée au 2e trimestre (+0.3% sur un trimestre) a principalement été tirée par les branches des services d’information et communication (+4.9%) et les activités à dominante non marchande (administration publique, éducation et santé, +0.9%). L’industrie, les activités immobilières et les services aux entreprises ont également apporté une contribution positive et significative à la progression d’ensemble. La construction et les services de la section « Commerce, transports, hébergement et restauration » ont en revanche joué négativement au 2e trimestre (surtout à cause de la composante des transports).

[1] Pour l’année 2024, il s’agit d’une première estimation des comptes annuels complets.

[2] À noter que les évolutions trimestrielles du PIB en volume ont été révisées comme suit : +0.7% au lieu de –1.0% pour le 1er trimestre 2025, +0.4% au lieu de +1.3% pour le 4e trimestre 2024 et -1.9% au lieu de -1.2% pour le 3e trimestre 2024.

PIB en volume au Luxembourg et en zone euro

Sources : Eurostat, STATEC (données désaisonnalisées)

Des données annuelles révisées

Sur base des nouveaux résultats annuels, l’évolution du PIB en volume pour 2023 est revue à la hausse : +0.1%, contre -0.7% auparavant. La croissance de 2024 est en revanche révisée à la baisse : +0.4% au lieu de +1.0% dans les précédentes estimations trimestrielles de juin 2025.

Au niveau des différentes branches d’activité, les principales révisions annuelles concernent les services aux entreprises (dont la valeur ajoutée en volume est nettement revue à la baisse à la fois en 2023 et 2024), les services d’information et communication (révision à la hausse pour 2023), ainsi que les activités financières (à la hausse, surtout en 2024, voir ci-après).

La consommation des ménages ressort maintenant plus élevée et plus dynamique que précédemment (avec une progression en volume de 3.5% par an en moyenne sur 2023 et 2024, contre seulement 1.5% auparavant). Les dépenses d’investissement demeurent en baisse en 2023 et 2024, mais celle-ci est moins prononcée que dans les précédents résultats annuels (surtout pour 2024). Au niveau des échanges extérieurs, les principales révisions concernent ceux des services non financiers, nettement revus à la baisse tant du côté exportations qu’importations pour l’année 2024.

Ces nouvelles données révisées ne viennent pas modifier le constat d’une activité économique très peu dynamique sur l’ensemble des trois dernières années écoulées, à laquelle répond le ralentissement prononcé des créations d’emplois – en particulier du secteur marchand – sur cette période.

International

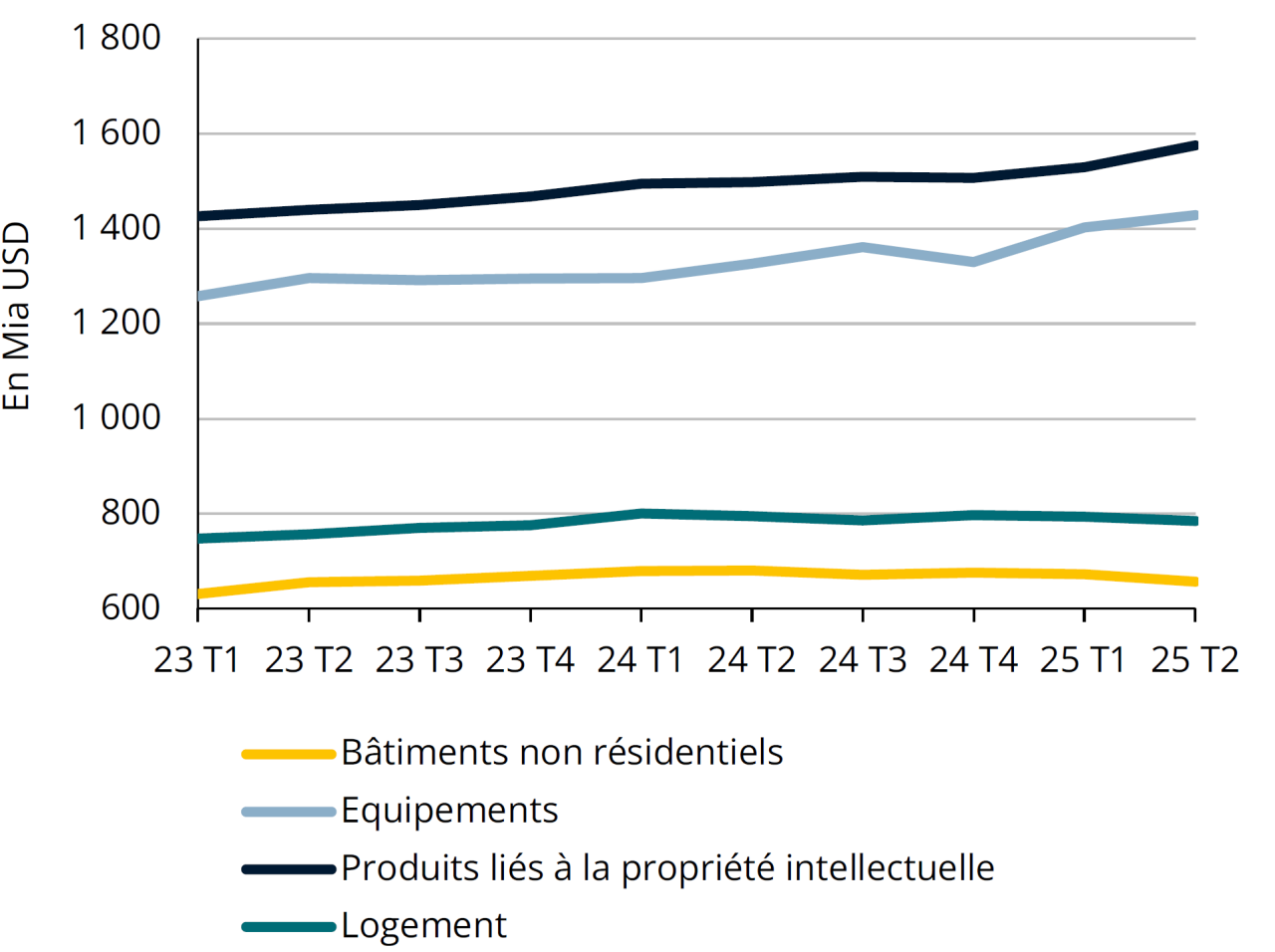

Investissement privé en volume aux Etats-Unis

Source : Bureau of Economic Analysis (données désaisonnalisées)

Etats-Unis : des données d’investissement témoignant d’une économie dynamique

L’activité ralentit (modérément) aux Etats-Unis, mais elle reste néanmoins dans une dynamique positive. Cela se remarque – entre autres – sur l’investissement, privé en l’occurrence. Faire abstraction de l’investissement public permet en effet de mieux relever le lien avec les déterminants économiques comme la demande, l’activité ou les taux d’intérêt. Les entreprises américaines continuent ainsi d’accroître leurs capacités productives (équipements et bâtiments non résidentiels) à un rythme annuel compris entre 3 et 5% sur les derniers trimestres (donc bien plus rapidement que l’activité, dont l’expansion n’est que d’environ 2%, en glissement annuel).

Les produits liés à la propriété intellectuelle constituent la composante majeure de l’investissement privé, représentant environ 6% du PIB. Il s’agirait pour une large partie des investissements des grands acteurs américains de la technologie dans des produits liés à l’intelligence artificielle. Les deux composantes liées à la pierre (construction non résidentielle et logements) sont en perte de vitesse sur les derniers trimestres, sans doute en lien avec les hausses passées des taux d’intérêt. À ce titre, la réduction récente décidée par la FED constitue une nouvelle positive, mais avec des effets potentiels qui ne se manifesteront que progressivement.

Environnement financier

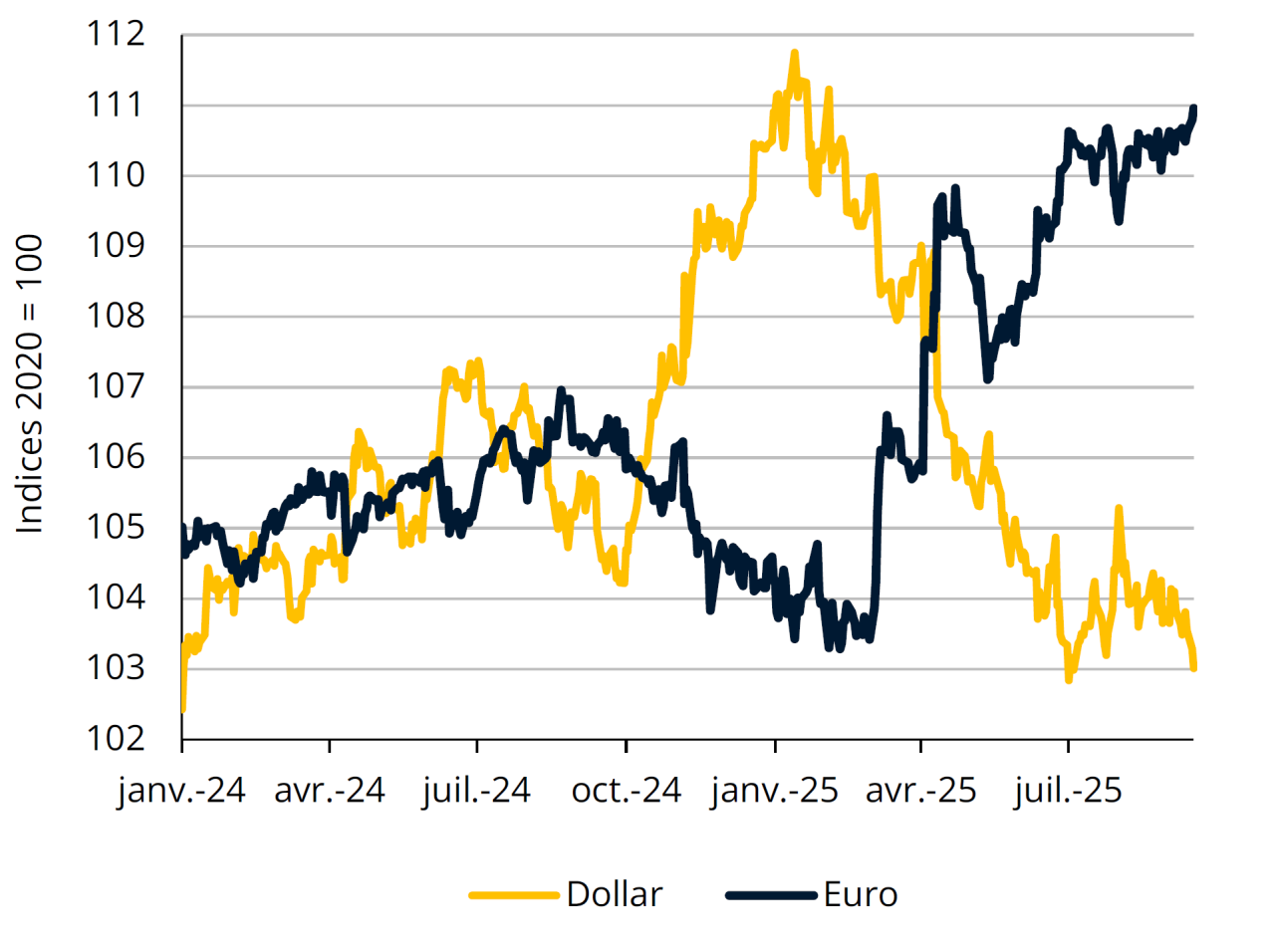

Taux de change effectif nominal

Sources : BIS

L’euro se renforce encore

L’euro s’apprécie fortement depuis le début de l’année : +13% par rapport au dollar US, +10% par rapport au yuan, +7% par rapport au yen, +5% par rapport à la livre sterling. Face au dollar, la monnaie unique européenne a atteint son plus haut niveau depuis sept. 2021.

Cette appréciation s’est encore accentuée avec les récentes décisions de politique monétaire de part et d’autre de l’Atlantique. La FED a réduit pour la première fois de l’année le taux directeur de 25 points de base et a signalé des réductions supplémentaires, à hauteur de 50 points de base d'ici la fin de 2025. L’inflation américaine demeure relativement élevée, à 2.9% en août (3.1% selon l’indice sous-jacent), alors que celle de la zone euro a atteint l’objectif de 2%. Après quatre baisses de taux en zone euro (-100 points de base au total), la BCE les a laissés inchangés pour la 2e réunion consécutive, suggérant que son cycle de réduction des taux pourrait être terminé. En effet, l’inflation devrait s’établir en moyenne à environ 2% en 2025 et freiner encore légèrement en 2026. L’inflation sous-jacente ralentirait à mesure que les tensions sur les salaires et la hausse des prix des services se modèreraient. L’appréciation de l’euro devrait aussi freiner le renchérissement de certains biens. L’assouplissement des conditions de financement, couplée à l’augmentation des revenus des ménages et le rebond de la demande extérieure devraient stimuler l’activité à moyen terme.

Secteur financier

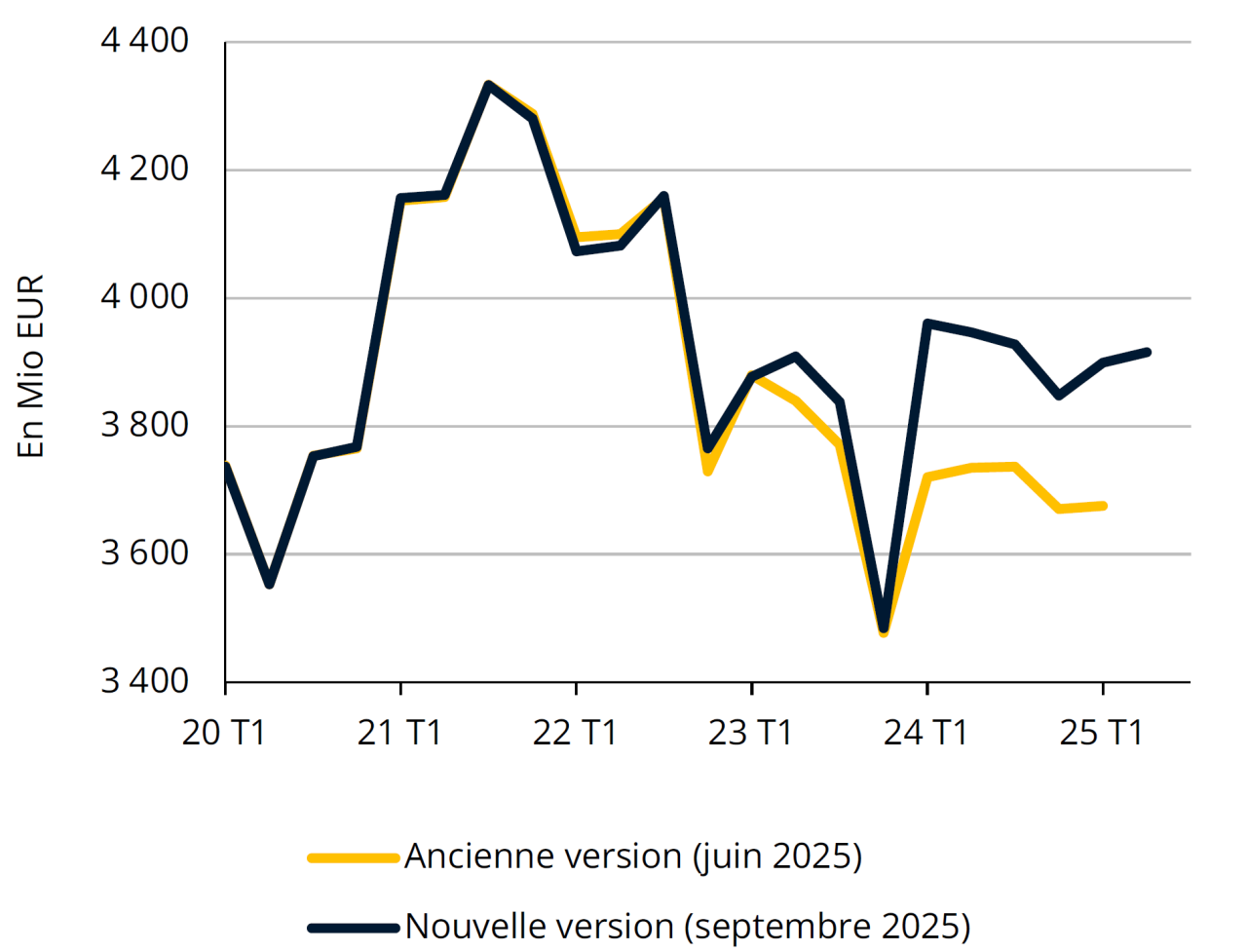

Valeur ajoutée en volume du secteur financier

Source : STATEC (Comptes nationaux)

Une valeur ajoutée nettement revue à la hausse

Les estimations de la valeur ajoutée brute (VAB) du secteur financier des deux dernières années ont été significativement révisées à la hausse lors de la dernière campagne des comptes nationaux.

Ces révisions concernent principalement les résultats des sociétés d’assurance et des auxiliaires financiers, ainsi que les SIFIM (services d’intermédiation financière indirectement mesurés). L’intégration de données plus complètes sur les primes, les indemnités versées et les provisions ont conduit à revoir à la hausse la VAB des activités d’assurance. Concernant les auxiliaires financiers, l’intégration de leurs résultats annuels et la revue des indicateurs de prix a engendré une révision positive sur la VAB en volume. Les prix de SIFIM ont également été réestimés.

Au 2e trimestre 2025, la VAB en volume de cette branche s’est stabilisée. Elle a d’un côté été stimulée par la forte hausse des primes sur les produits d’assurance vie en unités de compte, mais de l’autre tirée vers le bas par le repli des marges d’intérêt et des commissions des banques.

Inflation

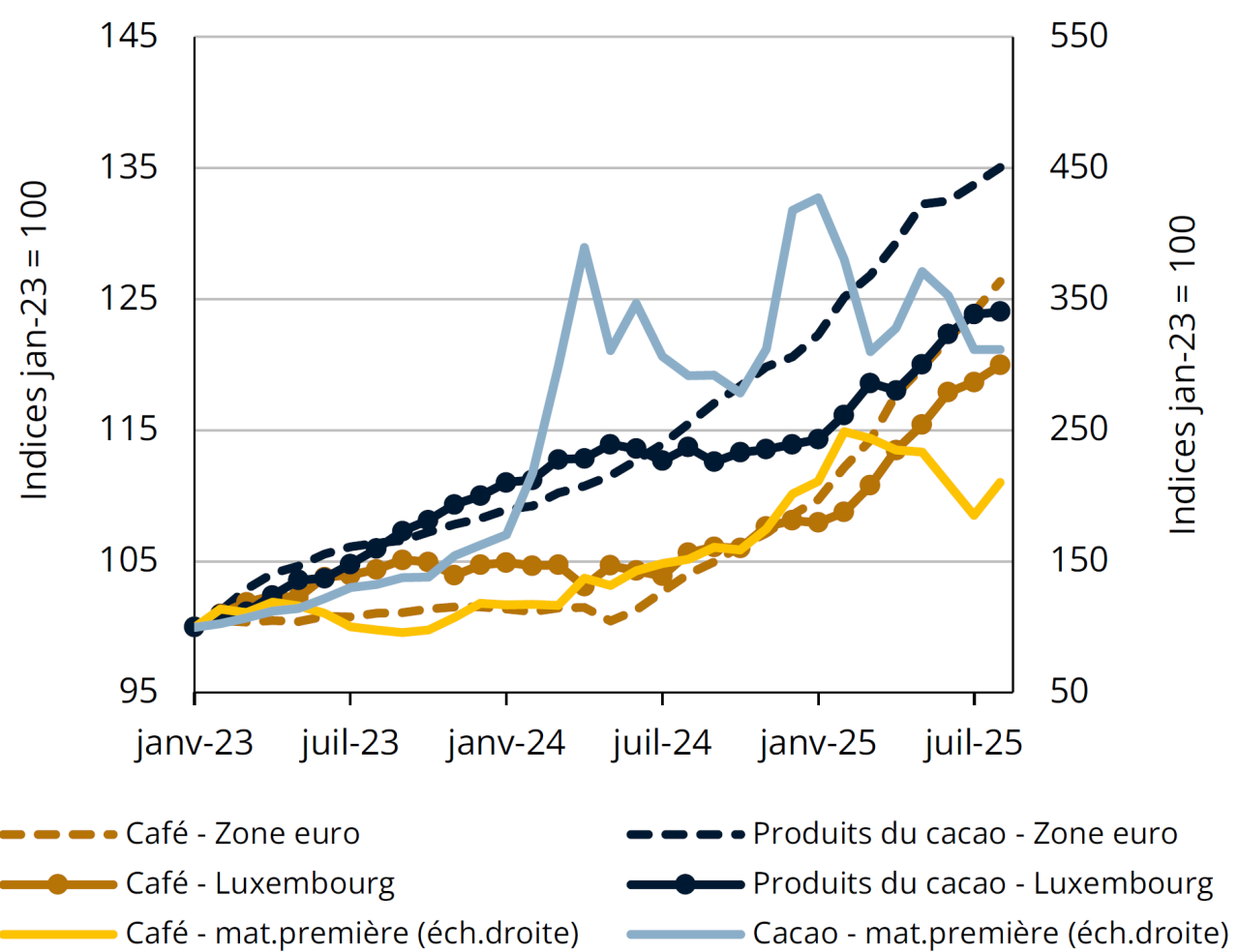

Prix du café et du cacao

Sources : S&P GSCI, Eurostat, STATEC (données désaisonnalisées)

Le café et le cacao sont devenus plus chers

Les prix mondiaux du café et du cacao ont fortement augmenté en 2024, à la suite notamment de phénomènes météorologiques exceptionnels. Ils ont atteint un pic au début de 2025, marquant alors une hausse de 150% pour le café et 330% pour le cacao par rapport au début de 2023. Depuis, les prix des deux matières premières se replient (environ -25% entre janvier et juillet, une tendance à la baisse qui s’est interrompue en août). Ce recul observé pour ces deux matières premières ne s’est néanmoins pas encore répercuté sur les prix affichés dans les rayons.

Depuis la mi-2024, les prix à la consommation du café et des produits du cacao (y compris le chocolat et ses dérivés) ont accéléré en zone euro et restent, jusqu’en août, fortement orientés à la hausse : environ +20% sur un an en zone euro, +10% au Luxembourg. Ces deux aliments expliquent en partie la remontée de l’inflation alimentaire (+3.2% sur un an en août en zone euro, +2.6% au Luxembourg, hors alcool et tabac). Ainsi, ces produits contribuaient à raison de 0.9 point de % à l’inflation alimentaire en août en zone euro et à 0.4 point au Luxembourg.

Salaires

Coût salarial moyen par personne

Sources : Eurostat, STATEC

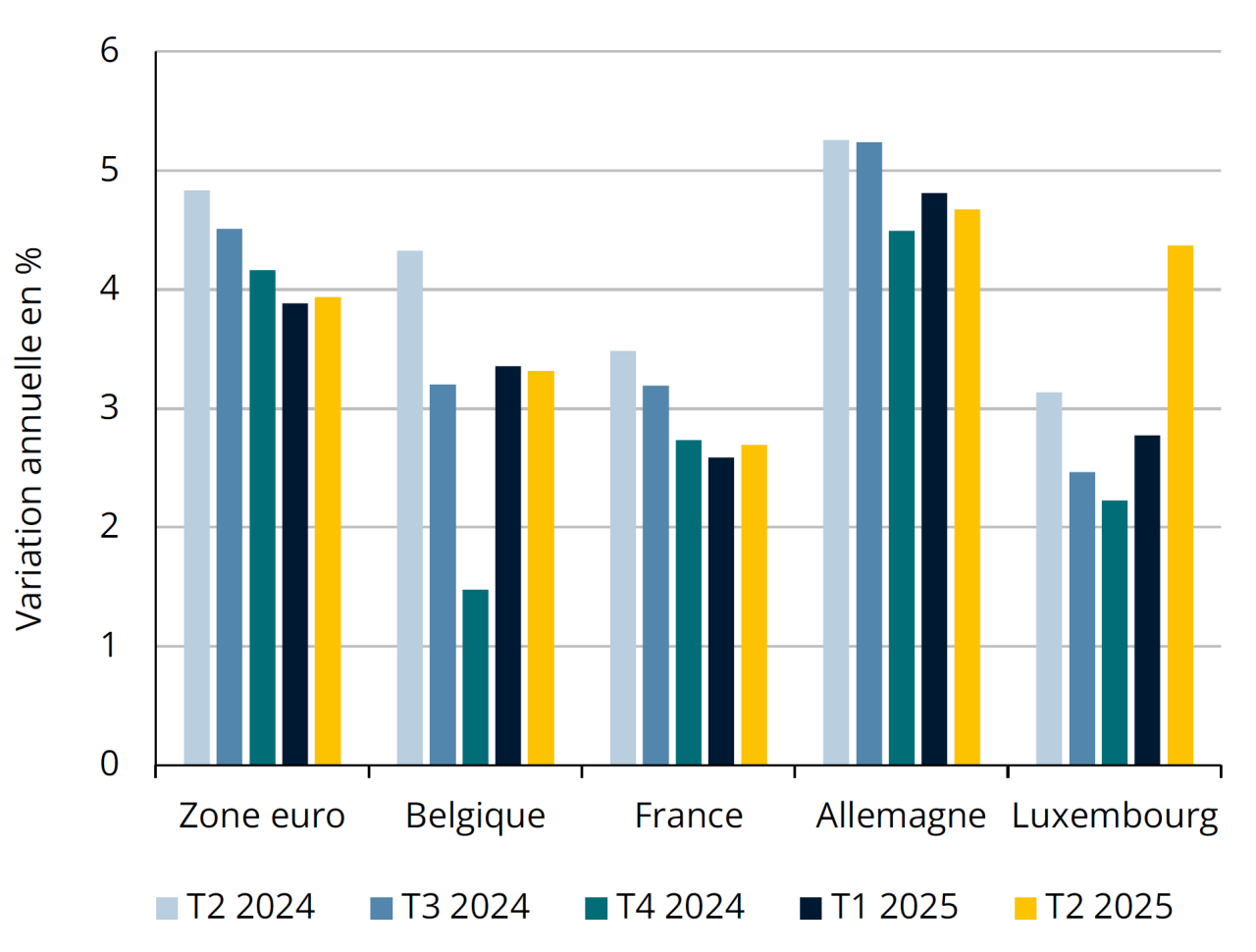

Le coût salarial moyen accélère sous l’impulsion de la tranche indiciaire de mai

Au 2e trimestre 2025, le coût salarial moyen (CSM) par personne a augmenté de 4.4% sur un an au Luxembourg, marquant une accélération par rapport au trimestre précédent (+2.8%). Celle-ci est largement due à la tranche indiciaire de mai, qui contribue à hauteur de 1.7 point de % à la croissance du CSM au 2e trimestre. Les autres facteurs contribuant à la progression du CSM, déjà présents depuis le début de l’année, sont surtout le rebond des cotisations patronales (après leur réduction en 2024) et des hausses autonomes de salaire (liées au moins en partie à différentes conventions collectives et accords salariaux).

En zone euro, le CSM a progressé de 3.9% sur un an au 2e trimestre, au même rythme que le trimestre précédent. En France et Allemagne aussi, la progression du CSM tend à se stabiliser sur la première moitié de 2025, après un net ralentissement en 2024.

Les prévisions au niveau de la zone euro indiquent une poursuite du freinage des salaires sur la 2e moitié de l’année, un mouvement favorisé par le retour de l’inflation à un niveau proche de sa cible.

Marché du travail

Nombre de chômeurs inscrits à l'ADEM

Sources : ADEM, STATEC (données désaisonnalisées)

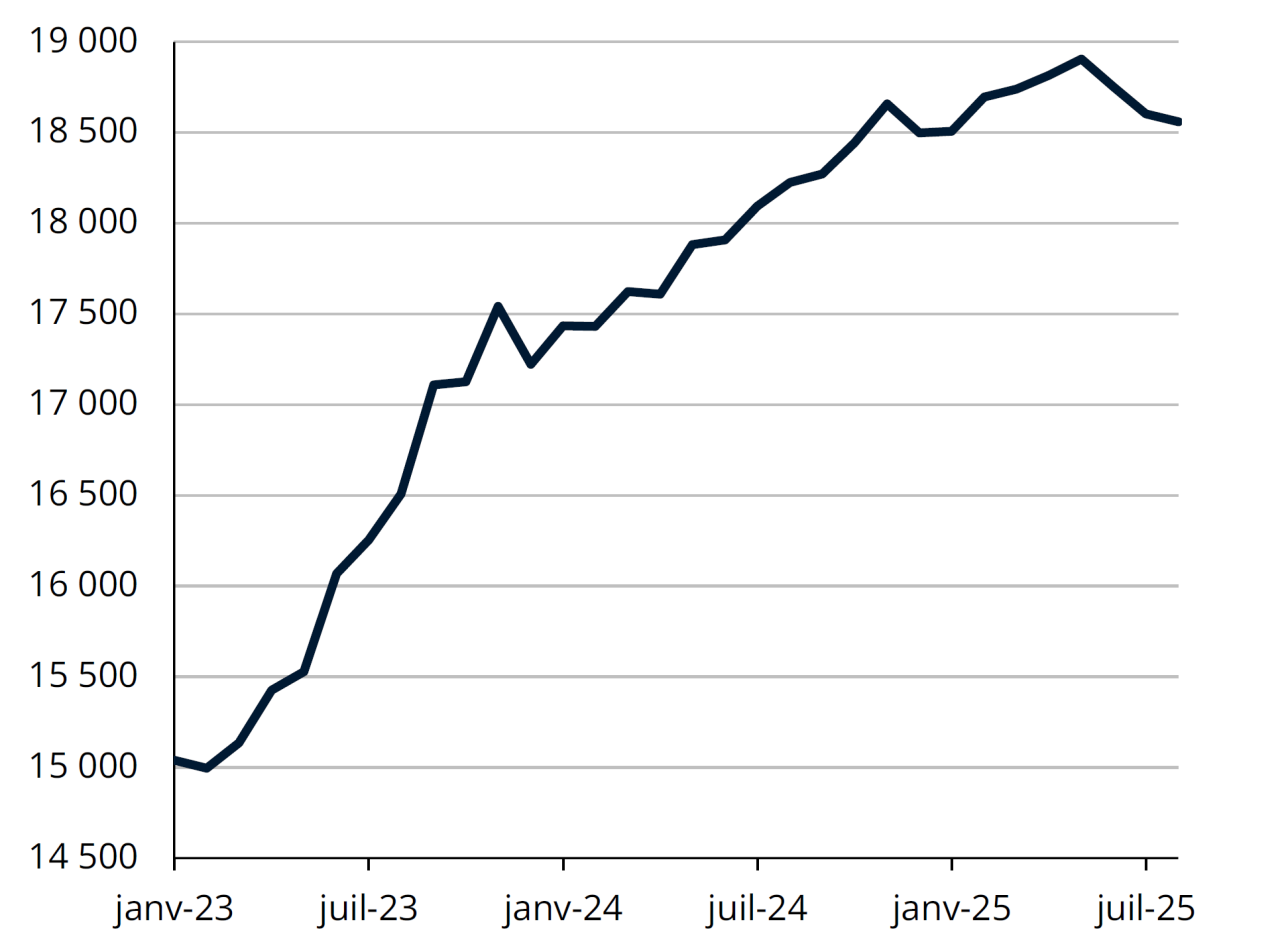

Le chômage se replie légèrement

Depuis la mi-2025, le nombre de chômeurs inscrits à l’ADEM (corrigé des variations saisonnières) a repris une allure légèrement baissière, ramenant le taux de chômage à 5.9% de la population active depuis juin, après un pic à 6.0% en avril et mai. Les demandeurs qui montrent les baisses les plus importantes sur ces trois derniers mois sont inscrits depuis moins de 4 mois, sont issus des métiers de la construction ou du commerce et/ou disposent d’un niveau de diplôme du secondaire supérieur.

En ce qui concerne l’emploi, celui-ci montre une légère baisse en août, un contrecoup faisant suite à une progression exceptionnelle en juillet. Globalement, la tendance récente de l’emploi témoigne d’une légère amélioration. D’après les premières données disponibles, il aurait augmenté de 0.4% sur un trimestre en T3 (deux mois), après +0.2% en T1 et +0.3% en T2 (à comparer toutefois aux +0.8% enregistrés en moyenne par trimestre de 2000 à 2019). Ce renforcement des créations nettes d’emploi au 3e trimestre provient principalement des activités de services administratifs et de soutien (qui incluent notamment le travail intérimaire). L’emploi dans la construction continue à diminuer, mais de manière de moins en moins prononcée.

Energie

Émissions de gaz à effet de serre au Luxembourg

Source : AEV (bilan provisoire des émissions de gaz à effet de serre)

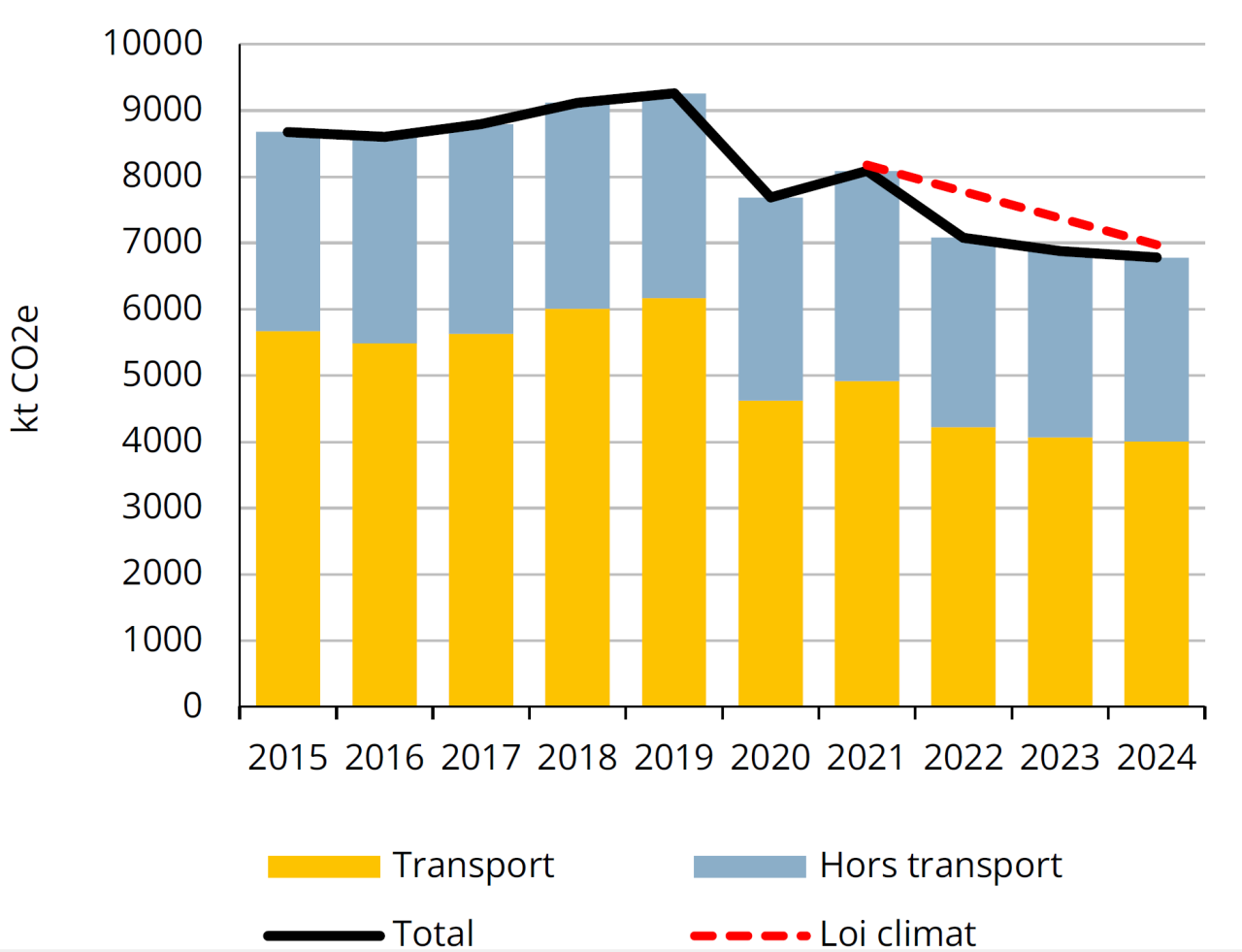

Les émissions de CO2 auraient encore baissé en 2024

D’après le dernier inventaire provisoire des émissions de gaz à effet de serre, les émissions de CO₂ auraient continué de diminuer en 2024. Avec un niveau inférieur à 6 800 kt, le Luxembourg a respecté ainsi le plafond fixé par la loi climat. Cette baisse, amorcée depuis 2019, s’explique principalement par la chute des ventes de carburants et des émissions qui en découlent, en repli de 35% en 2024 par rapport à 2019. La tendance devrait se poursuivre en 2025 : sur les sept premiers mois de l’année les ventes de carburants ont encore reculé de plus de 5.5% par rapport à la même période de 2024. Cette évolution résulte avant tout de l’augmentation progressive de la taxe carbone, mais aussi, et de plus en plus, de l’électrification du parc automobile. Les véhicules électriques et hybrides représentent désormais 23% du parc national.

Les émissions hors transport suivent également une trajectoire descendante, bien que plus modérée, avec une baisse d’environ 10% en 2024 par rapport à 2019. Cette réduction est principalement liée au recul de l’utilisation des combustibles fossiles dans le secteur des bâtiments (-17% d’émissions sur la même période). En revanche, les émissions des secteurs industriel (hors ETS) et agricole demeurent relativement stables depuis 2019.

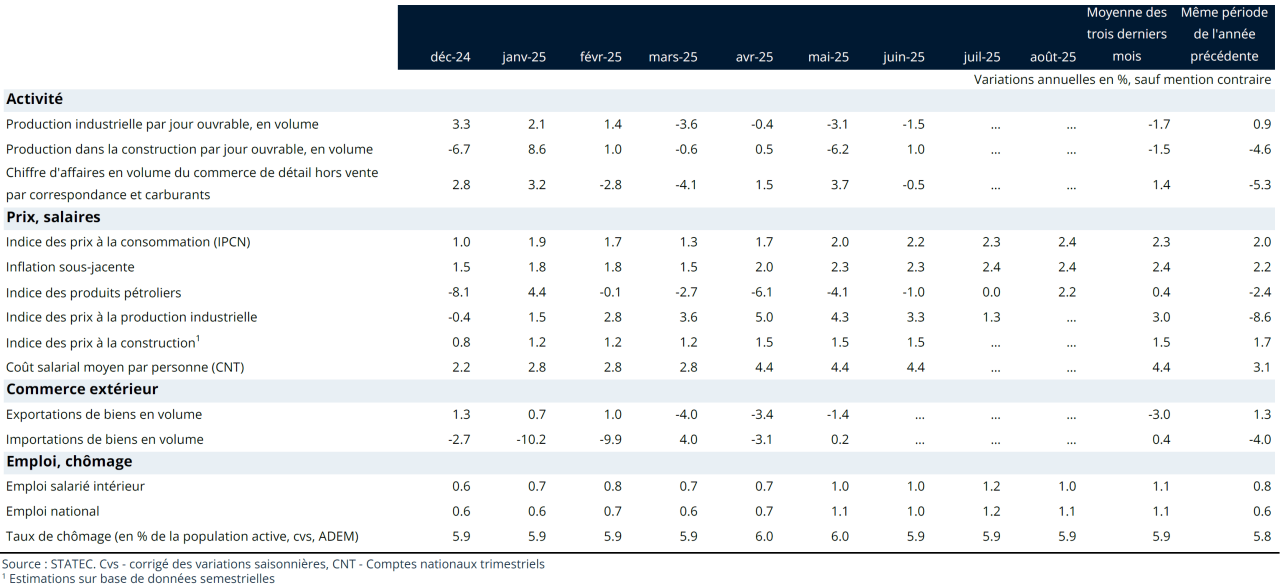

Tableau de bord

Repères

Dernière modification le