Conjoncture Flash Octobre 2025 : Comment évoluent les exportations de biens vers les États-Unis ?

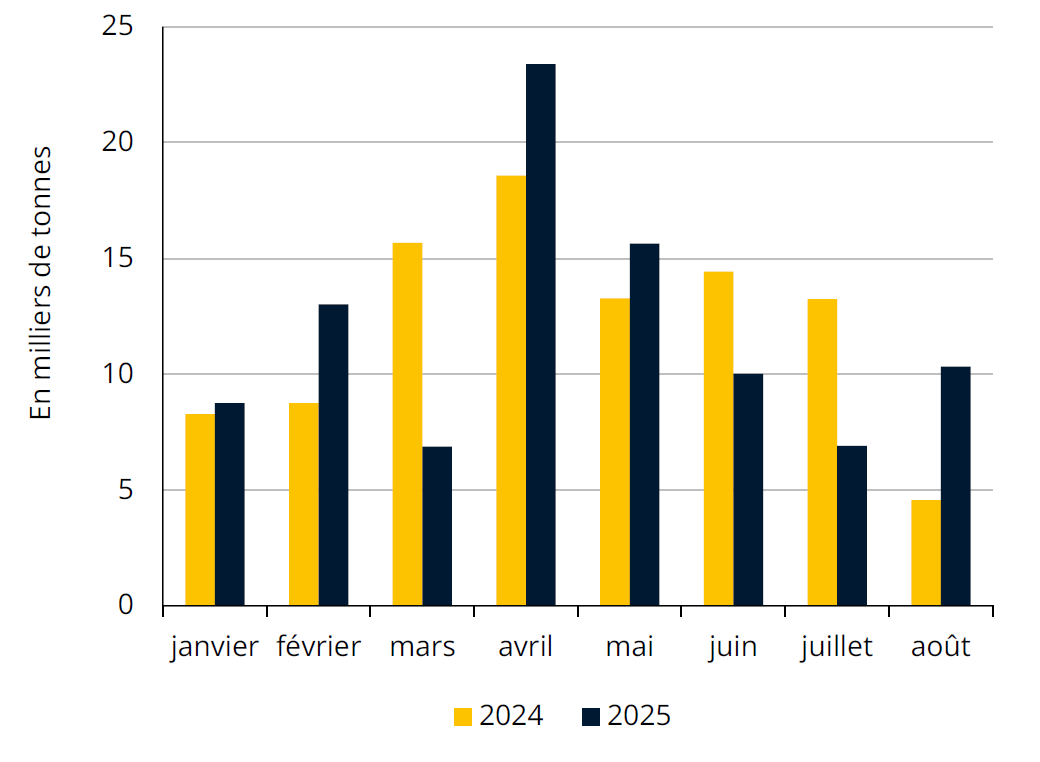

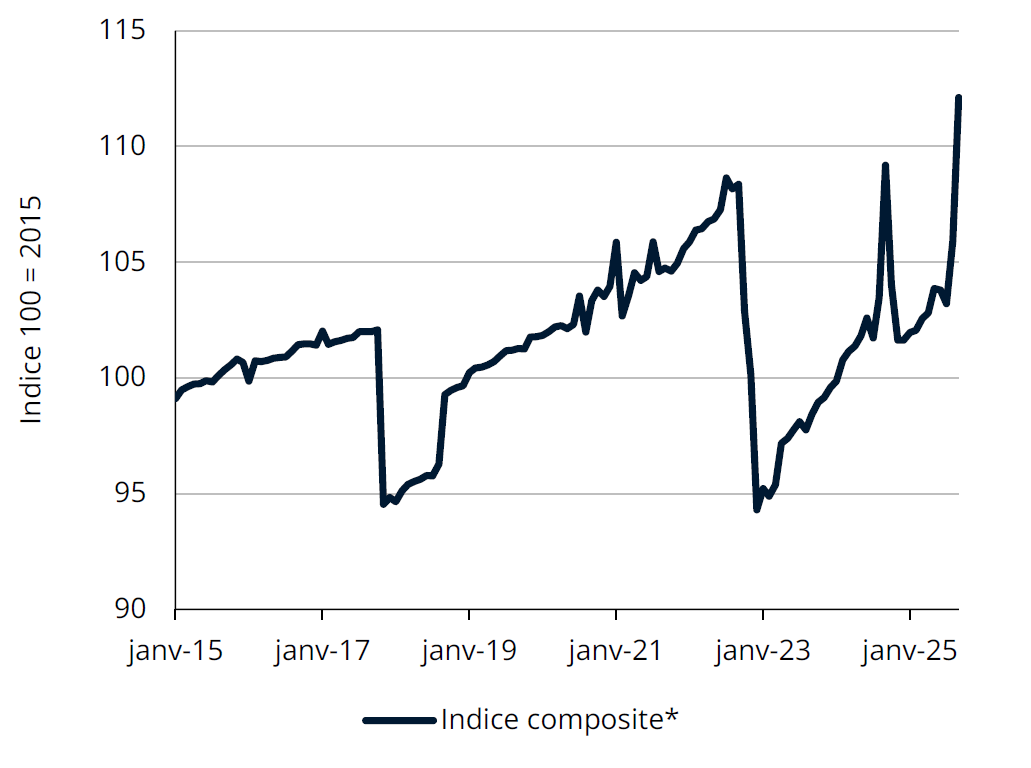

Le volume des exportations de biens du Luxembourg vers les États-Unis affiche une légère diminution cette année, notamment en ce qui concerne les métaux et produits associés, mais celle-ci est moins prononcée qu’au niveau européen. La valeur de ces exportations a par contre augmenté et la part de marché des États-Unis dans les exportations luxembourgeoises demeure stable.

Suite à l’accord du 27 juillet, les droits de douane appliqués par les États-Unis sur les importations de l’Union européenne s’élèvent depuis le 7 août à 15% pour la plupart des marchandises (au lieu des 20% annoncés le 2 avril à l’occasion du « Liberation day »). Les produits de l’acier et de l’aluminium constituent une exception notable: ils étaient déjà frappés de droits de douanes de 25% depuis le 11 février, un taux que les États-Unis ont relevé à 50% le 4 juin[1]. Ceci n’est pas anodin du point de vue du Luxembourg, car même si ses exportations de biens vers les États-Unis ne représentent que 3% du total, celles-ci sont majoritairement constituées de métaux et de produits des métaux (à hauteur d’un peu plus de 40% du total sur les dernières années[2]).

Sur l’ensemble des 8 premiers mois de 2025, le volume des exportations de biens du Luxembourg vers le pays de l’Oncle Sam marque un repli de 2%. Sur les métaux et produits associés, le recul atteint environ 5% sur la même période, avec toutefois des tendances mitigées (baisse sur les produits bruts d’environ 18%, mais hausse de l’ordre de 15% sur les ouvrages en ces métaux). Par contre, le volume des expéditions a augmenté pour d’autres catégories de produits, notamment dans les domaines du plastique (+180% sur les 8 premiers mois), du caoutchouc (+70%) et des textiles (+50%), avec des tendances qui demeurent globalement favorables jusqu’en août.

Cette baisse des volumes exportés côté luxembourgeois doit être mise en perspective avec la tendance relevée au niveau européen, à savoir un recul encore plus prononcé, de presque 10% pour l’UE dans son ensemble (toujours sur les 8 premiers mois de 2025). Les résultats sont cependant très contrastés selon les Etats-membres. Le repli européen s’explique essentiellement par ceux enregistrés par l’Espagne (-20%), les Pays-Bas (-12%) ainsi que – dans une moindre mesure – la Finlande (-27%), la Grèce (-20%) et l’Allemagne (-6%). Pour d’autres pays, on relève sur la même période une croissance à deux chiffres, notamment pour la Belgique, le Danemark ou l’Irlande.

[1] Ce taux s’applique à tous les pays, sauf au Royaume-Uni (qui continue à bénéficier du taux de 25%).

[2] Cf. étude 7.1, « Une guerre commerciale emplie d’incertitudes », Note de conjoncture 1-25.

Volume des exportations de biens du Luxembourg vers les États-Unis

Sources : Eurostat, STATEC

Baisse en volume, hausse en valeur

Si l’on considère maintenant la valeur des exportations de biens vers les États-Unis, le Luxembourg affiche une hausse de 15% environ sur un an (sur les 8 premiers mois), un résultat qui se compare à nouveau favorablement à la tendance européenne (+10% environ sur la même période).

Cette progression en valeur face à une baisse des volumes, ou à défaut une baisse moins forte en valeur qu’en volume, témoigne d’un accroissement de la part de produits plus onéreux exportés par rapport à l’année passée et concerne une majorité des pays de l’UE. Ainsi, la part des États-Unis dans le total des exportations de biens du Luxembourg exprimées en valeur demeure en 2025 (tout du moins sur les 8 premiers mois de l’année) similaire à celle relevée sur les années précédentes, soit légèrement au-dessus de 3%.

Il reste que la valeur des exportations de biens vers les États-Unis tend à diminuer au cours des derniers mois pour bon nombre de pays européens, mais pas au Luxembourg où elle demeure relativement stable. Il faut préciser cependant que les exportations vers les États-Unis avaient nettement progressé en début d’année dans la perspective du relèvement des droits de douane US pour plusieurs pays de l’UE (mais pas de manière significative au Luxembourg), d’où un ajustement mécanique à la baisse ensuite. La question reste de savoir si le repli récent des expéditions de l’UE vers les États-Unis résulte encore de cet ajustement ou s’il va s’affirmer comme une tendance durable.

Activité

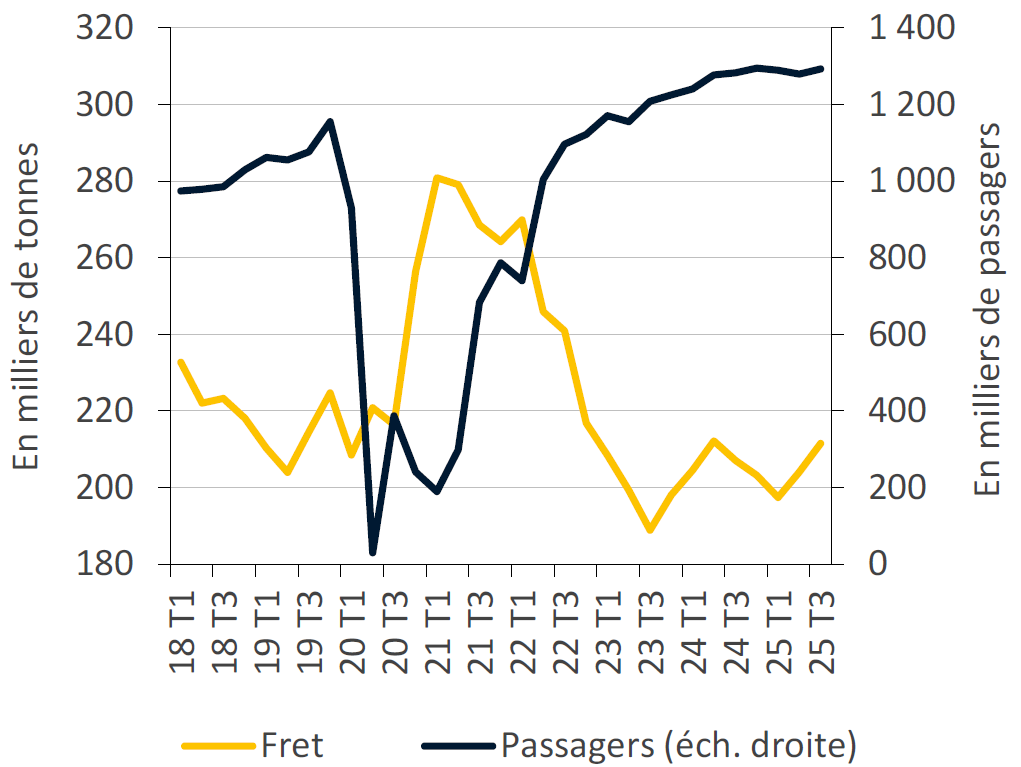

Trafic aérien à l'aéroport du Findel

Sources : ANA, STATEC (données désaisonnalisées)

Peu de dynamisme du côté du transport aérien

Le nombre de passagers recensés à l’aéroport de Luxembourg tend à se stabiliser. Sur les 9 premiers mois de 2025, il affiche une hausse de 1.2% sur un an. En 2024, il avait progressé d’environ 7.5%, un résultat très similaire à ceux observés en Allemagne et en Belgique (la hausse était moins prononcée en France, +4.5%), et avait dépassé pour la première fois la barre des 5 millions (ce qui devrait encore être le cas cette année). Il faut noter que le nombre de passagers au Luxembourg avait déjà dépassé son niveau pré-pandémie dès 2023, alors que ce n’était pas encore le cas pour les trois pays frontaliers du Luxembourg en 2024 (-12% par rapport à 2019 en Allemagne,

-2% en Belgique et -1% en France).

Dans le domaine du fret aérien, le Luxembourg a connu une évolution presque inversée, avec une nette progression du tonnage lors de la crise pandémique (c’était aussi le cas pour la Belgique dès 2020, seulement à partir de 2021 en France et Allemagne) puis une retombée à partir de 2022. Après un point bas au 3e trimestre 2023, les volumes affrétés ont repris une tendance modérément ascendante mais demeurent encore légèrement inférieurs aux niveaux pré-Covid.

Immobilier

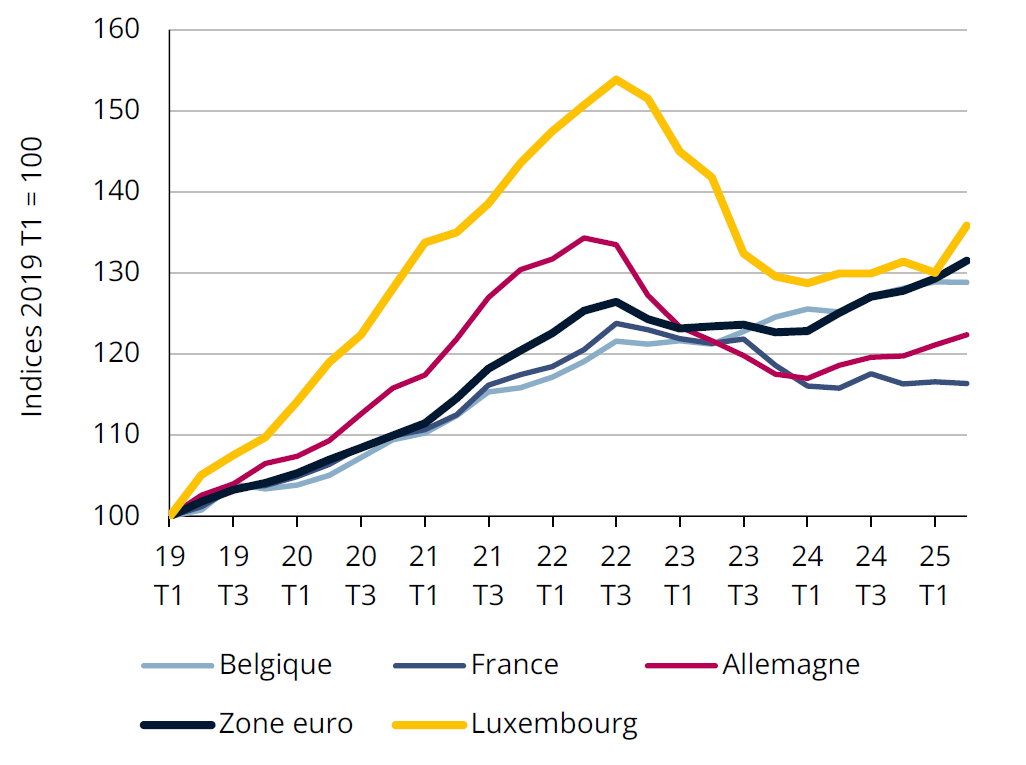

Prix de vente des logements

Sources : Eurostat, STATEC

La tendance demeure haussière pour les prix immobiliers

Au 2e trimestre 2025, les prix de vente des logements ont augmenté de 4.5% sur un trimestre au Luxembourg, après -1% au trimestre précédent. Cette progression particulièrement forte résulte potentiellement, comme pour les transactions, d’un effet passager en raison de l’expiration des mesures étatiques fin juin. En effet, les transactions de logements ont bondi au 2e trimestre (plus de 3 000, représentant une hausse de 85% sur un an), mais un niveau plus faible est à attendre au 3e trimestre selon le montant de nouveaux crédits octroyés durant l’été (comme au tournant de cette année, même si la tendance de fond devrait rester haussière).

En zone euro, les prix des logements ont bien augmenté (+5% sur un an), mais des disparités importantes existent. Le seul pays à présenter encore un recul est la Finlande (-1%), alors que d’autres affichent des hausses records (p.ex. le Portugal avec +17% ou l’Espagne avec +13%). En France, les prix stagnent et en Allemagne la croissance est plutôt timide (+3% contre +7% en moyenne entre 2016 et 2022). Au Luxembourg, en France et en Allemagne, les prix sont encore clairement inférieurs au pic observé en 2022.

Secteur financier

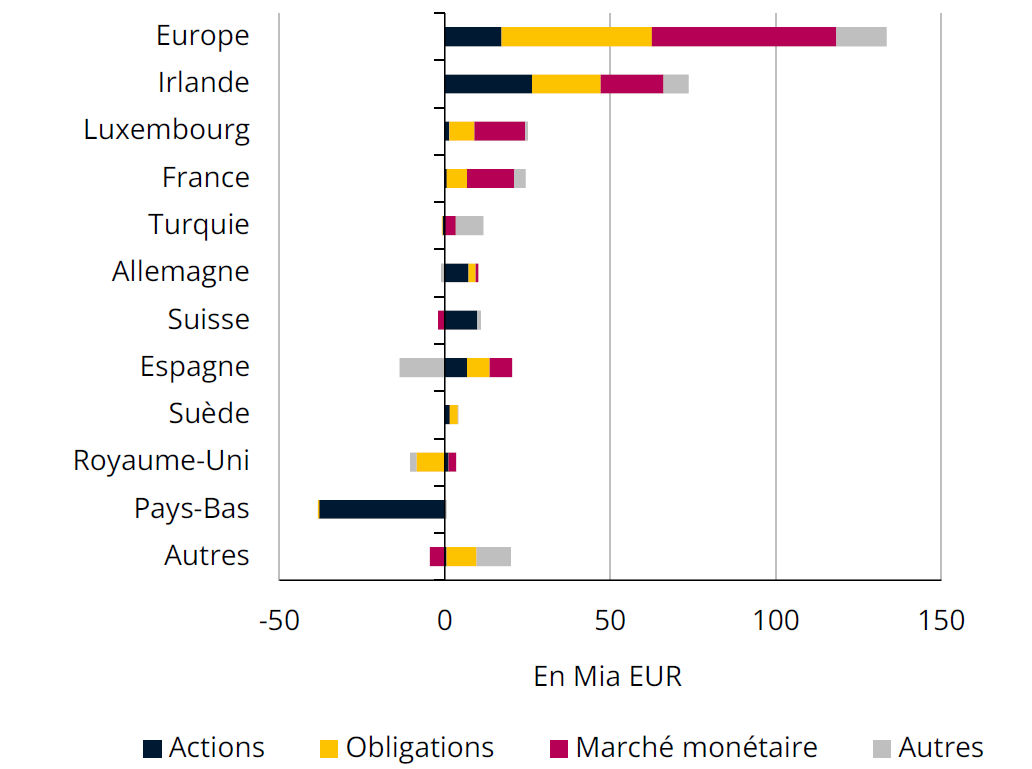

Émissions nettes dans les OPC au 1er semestre 2025

Source : EFAMA

Plus d’émissions dans les fonds obligataires et monétaires

Au 1er semestre 2025, les organismes de placement collectif (OPC) ont enregistré 133 Mia EUR de collecte nette en Europe, les trois quarts concernant des actifs à revenu fixe (obligations et marché monétaire). Au Luxembourg, 91% des émissions nettes ont été enregistrées dans des fonds obligataires ou monétaires, contre 54% en Irlande. L’Irlande attire encore fortement les capitaux dans des fonds indiciels (ETFs) en actions et obligations. Ces derniers ont représenté près de la moitié des émissions nettes en Europe au 1er semestre, les deux tiers étant dirigés vers l’Irlande, un quart vers le Luxembourg (qui exonère de la taxe d’abonnement tous les ETFs, y compris ceux gérés activement depuis janvier). L’Irlande voit sa part de marché augmenter à 21.3% (+0.9 point de % sur un an), se rapprochant du Luxembourg (qui recule de 0.7 point de %, à 24.6%).

Au 3e trimestre, la confiance des investisseurs s'est encore améliorée, soutenue par des perspectives moins incertaines concernant la future politique commerciale et monétaire américaine. Les marchés ont été principalement influencés par des attentes de baisse des taux directeurs aux Etats-Unis, alors qu’aucune nouvelle baisse n’est attendue en zone euro depuis juin. Les taux à long terme y sont en revanche orientés à la hausse. Dans ce contexte, les catégories d'OPC à actions et à revenu fixe ont enregistré un investissement en capital globalement positif. Les émissions nettes dans les fonds au Luxembourg ont même atteint en août un niveau record depuis 2021.

Inflation

Prix liés à l'éducation et l'enfance

Source : STATEC (données désaisonnalisées)

*Les composantes (livres éducatifs, enseignement, cantines, internats, crèches et foyers de jour, vêtements et chaussures pour enfants) représentent 4% du panier de l'IPCN

Les prix de l’éducation et de l’enfance rebondissent

Au cours de la dernière décennie, les frais liés à l’éducation et à l’enfance ont bénéficié de plusieurs mesures de réduction : mise en place d’une tarification plus avantageuse pour les crèches et maisons relais à partir d’octobre 2017, gratuité des manuels scolaires dans l’enseignement secondaire depuis la rentrée 2018/2019, gratuité des crèches et maisons relais pour les enfants scolarisés à l’enseignement fondamental pendant les semaines scolaires et gratuité des cantines scolaires depuis la rentrée 2022/2023. La rentrée 2025/2026 a néanmoins été marquée par un doublement des frais d’inscription à l’Université du Luxembourg, apportant une contribution significative (0.1 point de %) à l’inflation globale de septembre (2.6%).

La croissance des prix liés à l’éducation et à l’enfance se limite à seulement 1.0% par an sur les dix dernières années (contre environ 1.7% en zone euro), soit une hausse cumulée de 10.5% au Luxembourg entre septembre 2015 et septembre 2025. Sur cette période, les prix des livres éducatifs ont baissé de 91.5%, ceux des cantines de 17.2% et des crèches et maisons relais de 2.7%. Les prix de l’enseignement ont en revanche augmenté de 29.8%, ceux des internats de 23.4% et ceux des vêtements et chaussures pour enfants de 21.2%.

Marché du travail

Indicateur de rétention de main-d'œuvre au Luxembourg

Sources : STATEC - Enquêtes de conjoncture (données désaisonnalisées et lissées)

La rétention de main-d’œuvre demeure élevée

Depuis 2023, la Commission européenne calcule un indicateur de rétention de main-d'œuvre (labour hoarding indicator) en se basant sur les données des enquêtes de conjoncture. Il permet de quantifier dans quelle mesure les entreprises prévoient de conserver leurs employés malgré une détérioration des perspectives d’activité.

Globalement cet indicateur évolue de manière similaire au Luxembourg et en zone euro, montrant notamment de fortes hausses au moment de la pandémie de Covid (2020) et lors de la crise énergétique (2022-23). L’indicateur s’est par la suite légèrement replié mais demeure à un niveau relativement élevé par rapport à la période prépandémique.

Ce reflux de la rétention de main-d’œuvre s’observe dans la plupart des branches (industrie, commerce et services), tant au Luxembourg qu’en zone euro, à l’exception notable de celle de la construction. Pour cette branche, la rétention tend à se stabiliser en zone euro, mais elle continue à augmenter au Grand-Duché cette année (après deux années de très forte hausse, renvoyant à la dégradation particulièrement marquée de l’activité dans la construction).

Énergie

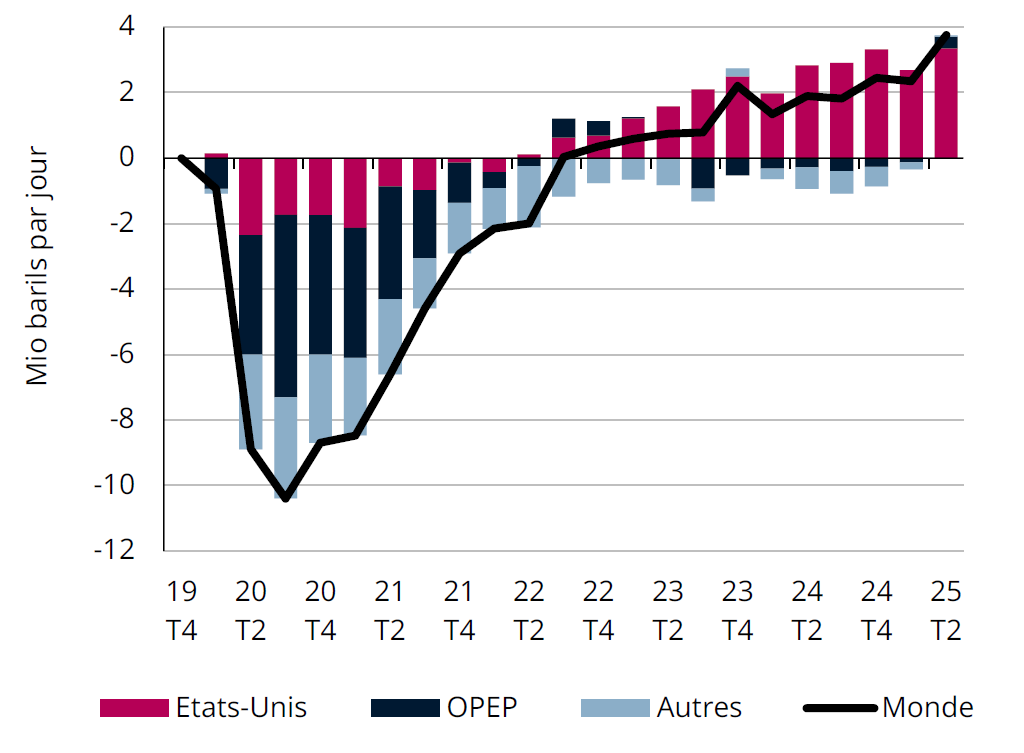

Variation de la production de pétrole par rapport à la fin 2019

Sources : U.S. Energy information administration

La production mondiale de pétrole continue d'augmenter

Après la chute historique de la production mondiale de pétrole liée à la crise Covid (avec des prix négatifs sur les contrats à terme américains en avril 2020), celle-ci a fortement rebondi, atteignant un nouveau record au 2e trimestre 2025. La hausse de la production par rapport à la situation d’avant Covid est presque entièrement portée par les États-Unis, désormais premier producteur mondial, et ce, même avant le retour de Donald Trump et sa politique de « Drill Baby Drill ». Ce n’est que depuis le début de 2025 que les pays de l’OPEP ont commencé à relever leur production, après les réductions mises en place dès la fin de 2022.

Cette hausse de la production mondiale peut surprendre, car depuis la fin de 2022, le prix du pétrole suit une tendance baissière (le Brent se situe actuellement à 61 USD/baril, son plus bas niveau depuis 2021), la production progressant plus vite que la consommation mondiale. L’excédent de production semble avoir été principalement absorbé par une hausse des stocks stratégiques, surtout en Chine, ce qui a probablement empêché une baisse encore plus importante des prix. Toutefois, la poursuite de la croissance de la production reste incertaine face à des anticipations de prix du pétrole encore relativement basses en 2026.

Finances publiques

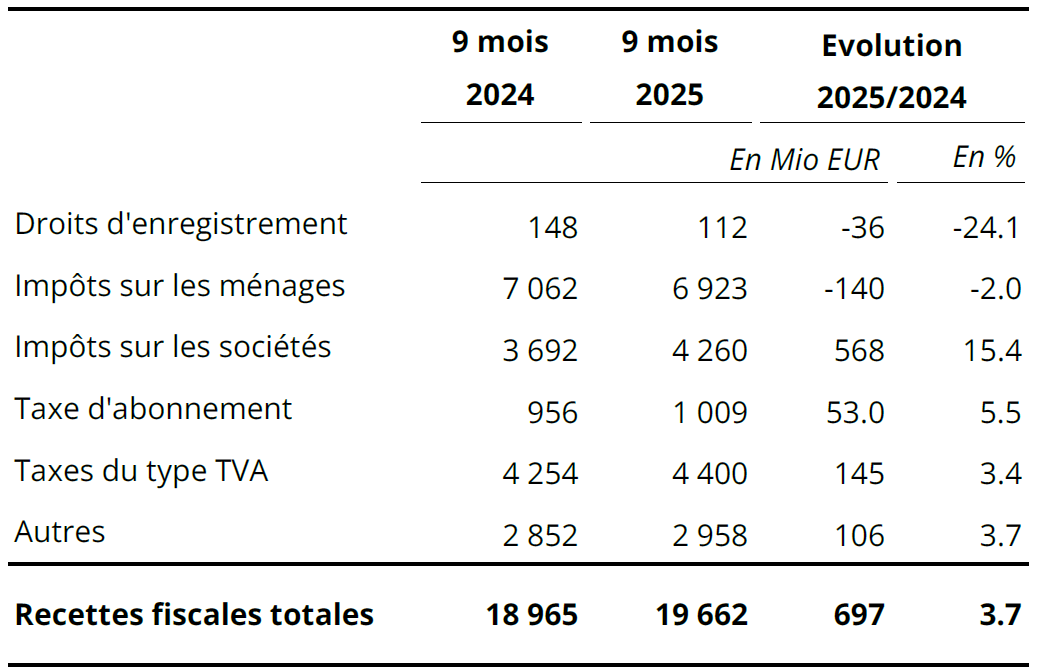

Recettes fiscales

Source : STATEC, AED (données en base caisse)

Les mesures de soutien ralentissent les recettes

La croissance des recettes fiscales freine fortement, affichant une progression de seulement 3.7% sur un an en septembre (après +13% en 2024, selon les données en base caisse). Les droits d'enregistrement chutent de 24% malgré une forte hausse des transactions immobilières (+68% au 1er semestre). Cette baisse est une conséquence directe de la réduction de moitié de la base imposable. Les impôts collectés sur les revenus des ménages ont diminué de 2% en raison de l'ajustement des barèmes d'imposition, d’un état d’avancement d'imposition des dossiers moins élevé et de la baisse des revenus sur capitaux. L'impôt sur les sociétés, qui avait fortement augmenté au tournant de 2025 sous l'impulsion de quelques entreprises, s’est replié aux 2e et 3e trimestres. A noter que le taux de l’impôt sur le revenu des collectivités est réduit d’un point de % depuis le début de 2025.

Le projet de budget 2026 intègre des nouvelles mesures qui devraient avoir un impact positif sur les recettes : l’augmentation des taux de cotisation liée à la réforme du système de pension (+378 Mio EUR dès 2026 selon les estimations du projet), l’introduction de l’impôt minimum « Pilier 2 » sur les entreprises (+80 Mio EUR) et la hausse des accises sur le tabac et les cigarettes (+35 Mio EUR).

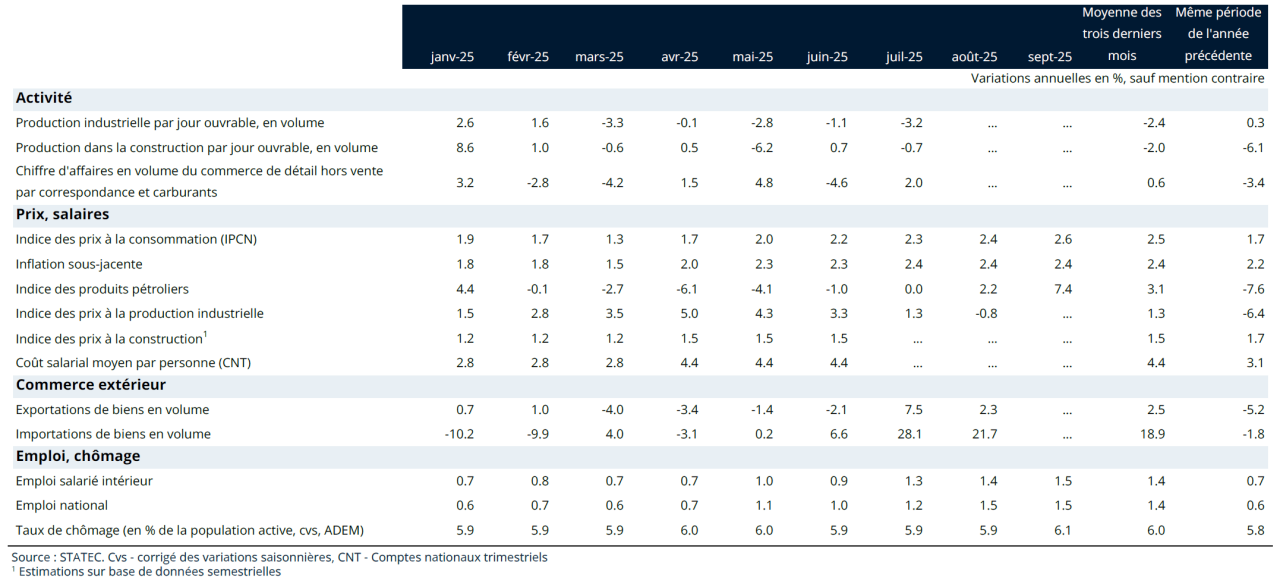

Tableau de bord

Repères

Dernière modification le