Conjoncture Flash Novembre 2025 : Bonne résistance de l'activité en zone euro au 3e trimestre

L’activité a continué à progresser sur la période estivale en zone euro, avec notamment des résultats côté français qui ont surpris à la hausse. Si les divergences demeurent marquées entre les États membres, la performance d’ensemble laisse entrevoir une année 2025 meilleure qu’antérieurement escompté.

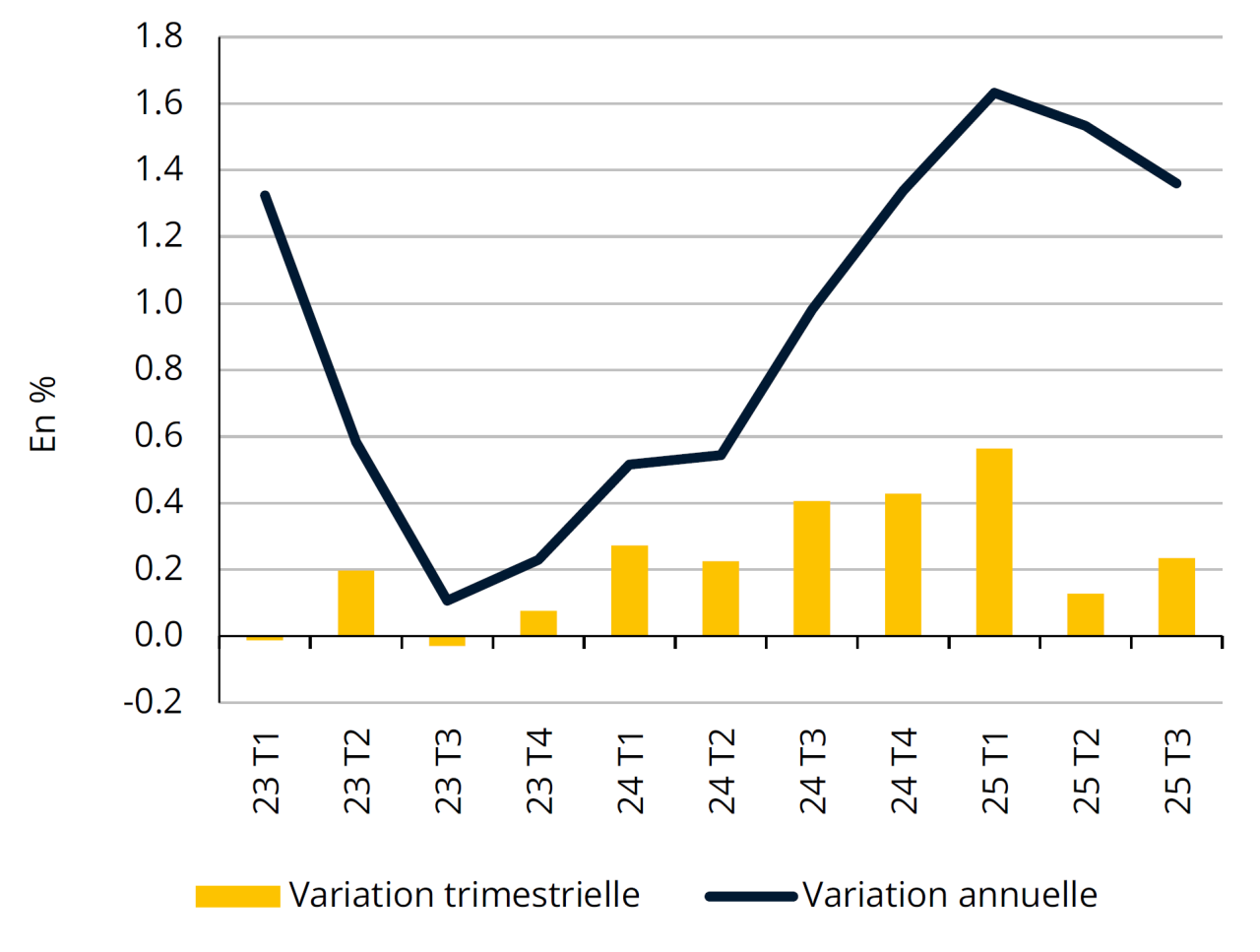

Au 3e trimestre 2025, le PIB en volume de la zone euro a progressé de 0.2% sur un trimestre (+1.3% sur un an). Cette hausse est légèrement supérieure aux attentes[1], sous l’effet notable des résultats de la France. Le PIB français affiche en effet une augmentation de +0.5% sur un trimestre, bien au-delà des +0.2% attendus à la fois par l’Insee et la Banque de France. Cette surprise positive proviendrait surtout des exportations de matériel de transport (en particulier dans le domaine de l’aéronautique) et de l’investissement des entreprises en biens manufacturés et en services (notamment dans le domaine information-communication).

Comme sur les trimestres précédents, les Etats membres de la péninsule ibérique demeurent sur une trajectoire d’expansion solide (+0.6% en Espagne, +0.8% au Portugal) à laquelle contribue largement la vigueur de la demande intérieure.

L’Allemagne et l’Italie ont pour leur part échappé de peu à la récession technique (deux trimestres consécutifs de repli du PIB), enregistrant une stagnation au 3e trimestre (après respectivement

-0.1% et -0.2% au T2). Malgré un rebond des investissements en machines et équipements, le PIB allemand a pâti d’une contribution négative des échanges extérieurs. Ces derniers ont en revanche soutenu la croissance italienne, mais la baisse des stocks y a joué négativement.

Les données du PIB du 3e trimestre pour le Luxembourg seront quant à elles publiées le 5 décembre.

Vers une expansion plus solide que prévu cette année

Ce résultat, combiné à ceux des deux premiers trimestres, laisse entrevoir une progression de l’activité en zone euro plus forte qu’escompté il y a encore quelques mois pour l’ensemble de l’année en cours. Dans ses dernières prévisions[2], la Commission européenne table maintenant sur une croissance de 1.3% en zone euro cette année, contre 0.9% dans ses prévisions du printemps dernier[3]. Une telle révision à la hausse ressort également des nouvelles prévisions élaborées par le FMI (+1.2% dans ses prévisions d’octobre 2025, contre seulement 0.8% dans celles d’avril dernier) ou Oxford Economics (+1.4% actuellement, contre +0.8% en avril).

[1] Le consensus des analystes de FactSet et Bloomberg tablait sur une progression de 0.1%.

[2] https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/econ omic-forecasts/autumn-2025-economic-forecast-shows-continued-growth-despite-challenging-environment_en

PIB en volume de la zone euro

Sources : Eurostat

Pour le 4e trimestre, les enquêtes de conjoncture apportent des signaux plutôt rassurants. L’indice composite d’activité pour la zone euro de l’enquête PMI a progressé pour le 4e mois consécutif en octobre et s’inscrit au plus haut depuis deux ans et demi (et ne s’est que très légèrement replié en novembre selon l’estimation préliminaire). L’indicateur du sentiment économique élaboré par la Commission européenne tend également à remonter sur les derniers mois.

Le contexte international demeure marqué par les tensions commerciales, en particulier vis-à-vis des Etats-Unis à la suite du fort relèvement de leurs droits de douane, même si l’accord trouvé avec la Commission européenne a permis d’éliminer certaines incertitudes. Si l’effet de ces tensions ne semble pas pour l’instant avoir été trop dommageable à la zone euro, il est susceptible d’être plus marqué l’année prochaine : les prévisions pour 2026 des sources précédemment citées ont d’ailleurs fait l’objet d’une légère révision à la baisse (encore une fois par rapport aux prévisions du printemps dernier), vers une croissance proche de 1%[4].

[3] Dans ces prévisions, publiées le 19 mai dernier, la croissance trimestrielle observée au 1er trimestre et escomptée pour les 2e et 3e trimestres était grosso modo inférieure de moitié aux chiffres actuels.

[4] +1.2% pour la Commission européenne, +1.1% pour le FMI, +0.9% pour Oxford Economics.

International 1/2

Taux de chômage

Sources : Eurostat

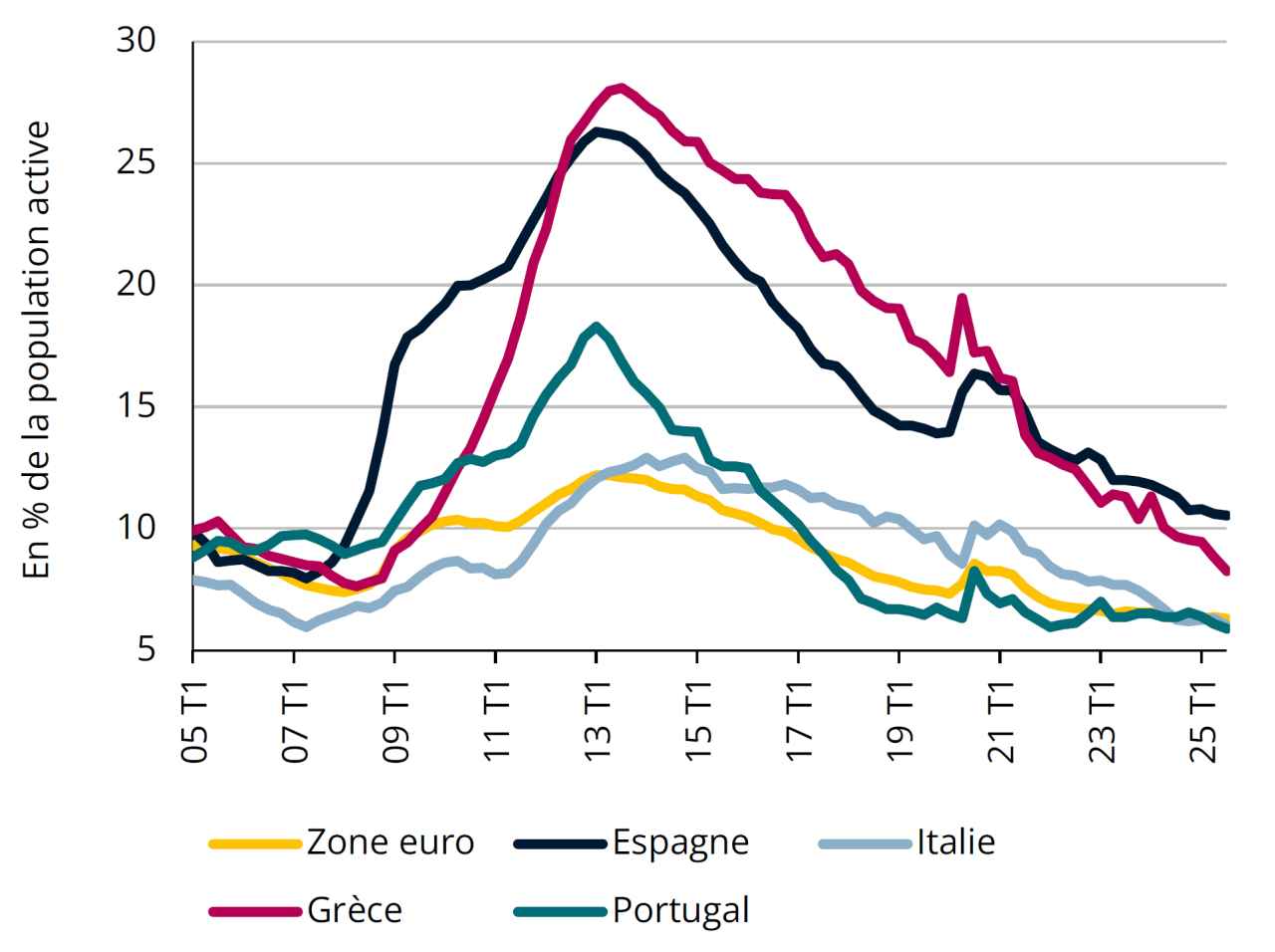

Le chômage ne baisse plus en zone euro

Avec les crises des subprimes et des dettes souveraines, le chômage avait fortement augmenté en zone euro (de 7.7% de la population active en 2008 à 12.1% en 2013) et même explosé dans les pays du Sud. Malgré une baisse continue depuis 2014, avec une courte interruption en 2020 pendant la pandémie du COVID-19, l’Espagne et la Grèce affichent encore des taux de chômage parmi les plus élevés (à resp. 10.5% et 8.3% au 3e trimestre de 2025). La Finlande a aussi connu une forte hausse des demandeurs d’emplois depuis l’invasion russe en Ukraine (le taux étant passé de 6.4% en T2 2022 à 9.9% en T3 2025).

Depuis le début de 2025, la baisse du chômage en zone euro ne semble plus de mise, ce dernier s’étant stabilisé autour de 6.3%. L’Espagne ainsi que l’Italie et la Grèce continuent toutefois à enregistrer une baisse des demandeurs d’emploi. À l’inverse, l’Allemagne et la France connaissent une remontée du chômage depuis 2023 et le mouvement s’est encore amplifié en 2025. Au Luxembourg, il avait repris une tendance ascendante dès 2022, mais il tend à se stabiliser sur les derniers mois (à 6.0% environ).

International 2/2

Notations souveraines en zone euro

Source : S&P Global Ratings

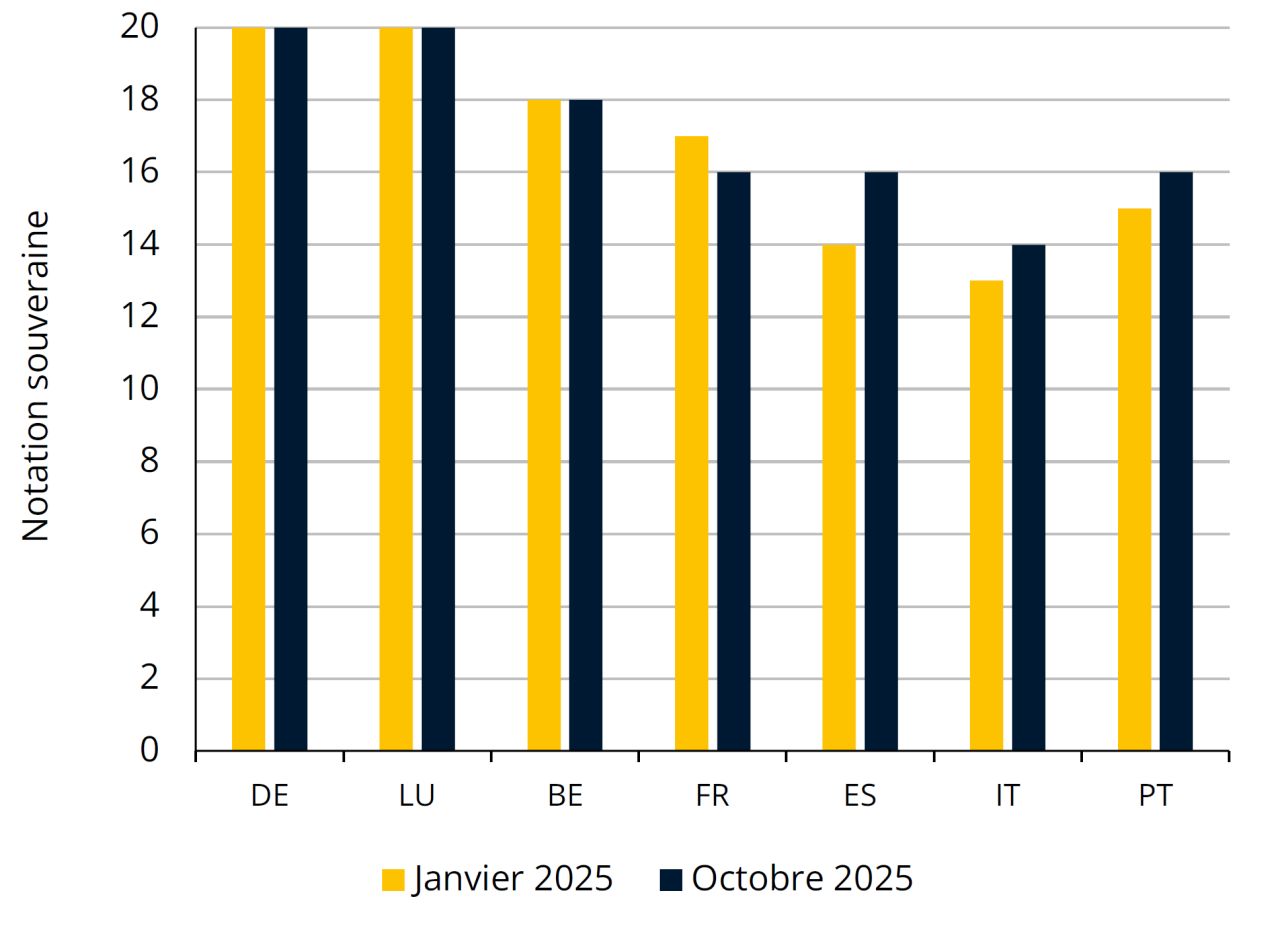

Les notations en lettres de S&P Global Ratings ont été converties en notes sur 20 (20 correspondants à la meilleure AAA, 0 correspondant à CCC).

De meilleures notes pour les pays du Sud, dégradation pour la France

A l’automne 2025, la France a vu sa notation souveraine dégradée par Fitch et S&P Global Ratings, sur fonds de crise politique conjuguée à un déficit budgétaire excessif et une dette publique croissante. Cette chute de la notation de la France devrait alourdir son taux d’emprunt et diminuer l’attrait de ses campagnes futures d’émissions d’obligations souveraines. La notation souveraine de la Belgique – deux crans plus élevée que celle de la France – a été assortie d’une perspective négative à cause de risques accrus liés à la mise en œuvre d’une consolidation budgétaire et à une vulnérabilité économique forte. L’Allemagne et le Luxembourg ont quant à eux conservé la notation maximale (triple A), assortie d’une perspective stable, grâce notamment à l’efficacité et la transparence de leurs cadres institutionnels et budgétaires.

Les pays du Sud de l’Europe ont connu une amélioration notable de leurs notations, d’un cran pour l’Italie et le Portugal et de deux crans pour l’Espagne. Cette évolution favorable s’explique par plusieurs facteurs communs : une amélioration significative de leurs positions extérieures nettes, une accélération du déploiement du plan NextGenerationEU et des économies résilientes accompagnées de marchés du travail robustes. Cette amélioration de la notation souveraine se reflète également dans les spreads vis-à-vis de l’Allemagne qui se sont réduits significativement depuis le début de l’année 2025 pour les économies du Sud de l’Europe.

Immobilier

Autorisations de bâtir - Surface moyenne par logement

Source : STATEC (données lissées sur 4 trimestres)

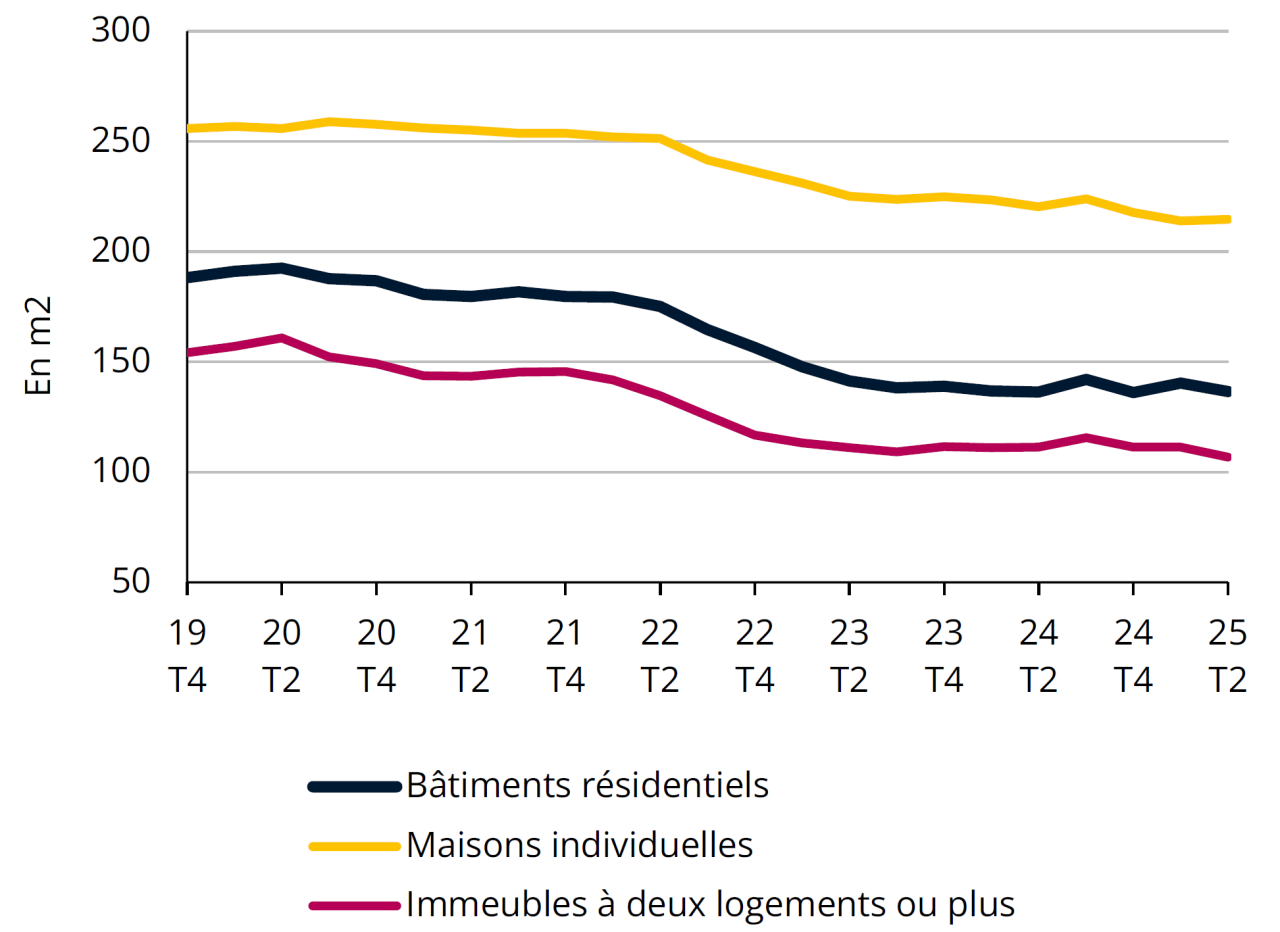

Des nouveaux logements plus petits

Les autorisations de bâtir révèlent une nette diminution de la taille moyenne des logements planifiés depuis 2022, et ce tant pour les maisons que pour les appartements. Il convient de préciser que la catégorie « Immeubles à 2 logements ou plus » inclut tout bâtiment à dominante résidentielle, et intègre de ce fait aussi certains bâtiments à usage mixte, ce qui explique la surface moyenne en apparence élevée de cette catégorie. La réduction de la taille des nouveaux logements est probablement la conséquence de la forte hausse des taux hypothécaires, qui avait considérablement augmenté les coûts des ménages pour un achat immobilier. Ainsi, il ressort qu’un ajustement à la baisse sur le marché du neuf s’est non seulement produit sur les prix de vente (-3.5% environ à la fois en 2023 et 2024), mais aussi sur la taille des logements.

Cette tendance s’observe également pour les appartements neufs dans les statistiques des actes de vente (qui reprennent directement la surface des appartements vendus). La surface moyenne des appartements vendus en construction ne s’élève qu’à environ 77 m2 depuis 2023, alors qu’elle était d’environ 82 m2 sur les dix années précédentes. Au 1er semestre 2025, elle est même tombée à 71 m2, un plus bas enregistré jusqu’à présent.

Secteur financier 1/2

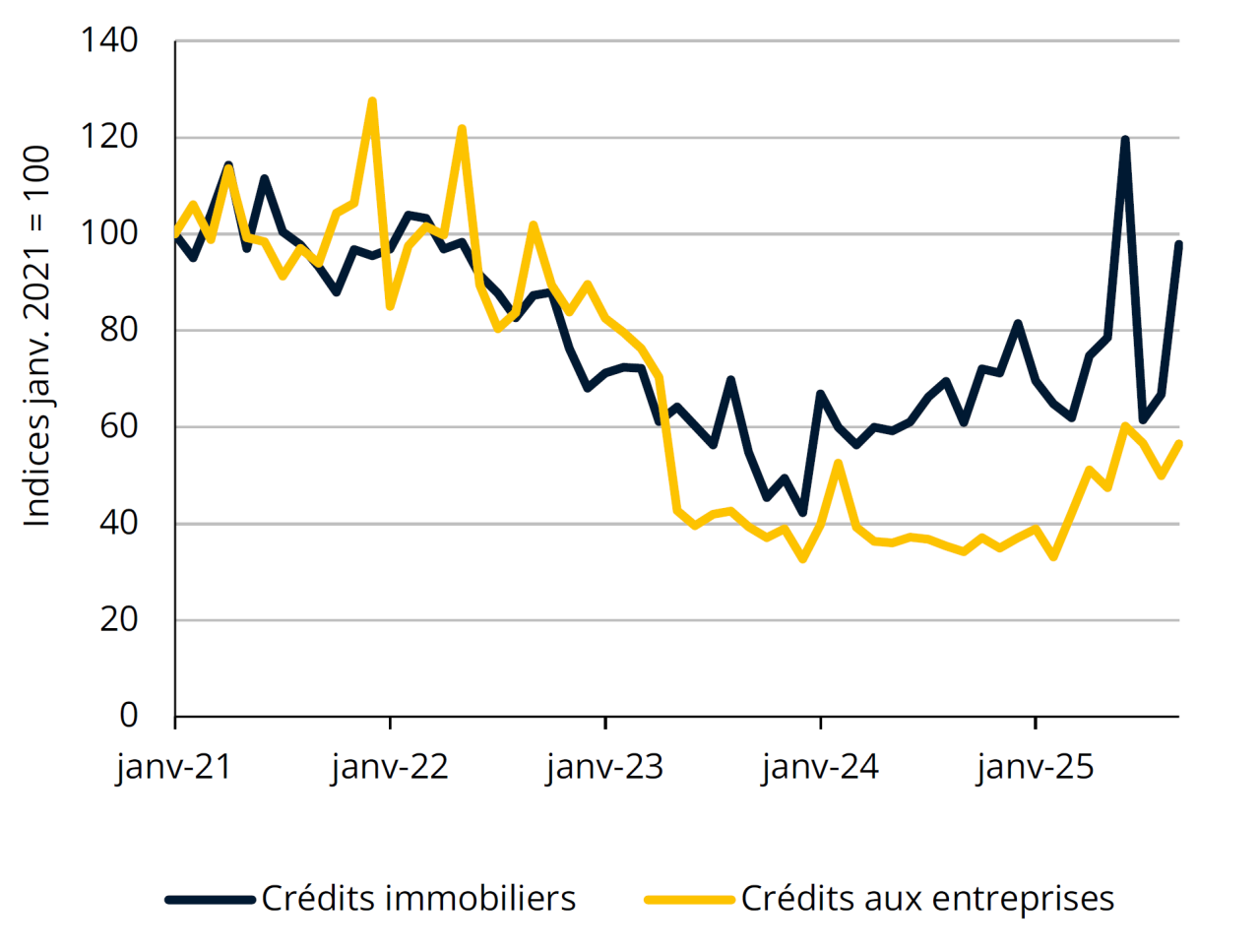

Nouveaux crédits octroyés par les banques du Luxembourg

Source : BCL

La demande de crédits immobiliers repart à la hausse

Les nouveaux prêts immobiliers octroyés par les banques du Luxembourg avaient bondi en juin, les ménages profitant des allégements fiscaux liés au paquet logement avant leur expiration à la fin du mois. La demande a été plus faible pendant l’été, puis s’est renforcée en septembre. Sur l’ensemble des trois premiers trimestres, les nouveaux crédits immobiliers ont au total fortement augmenté (+25% sur un an), alors que les crédits à la consommation affichent un repli de 4%.

Les crédits aux sociétés non financières accordés entre janvier et septembre affichent une progression de presque 30% sur un an, mais leurs niveaux actuels demeurent inférieurs de 25% à ceux du début 2022, avant la hausse des taux directeurs. Selon l’enquête sur la distribution du crédit bancaire, la remontée des nouveaux crédits aux entreprises provient surtout des demandes de refinancement et de restructuration de dettes. Les banques ont par ailleurs indiqué avoir durci les critères d’octroi pour les petites et moyennes entreprises, en raison notamment des exigences de fonds propres dans le contexte des directives CRR (Capital Requirements Regulation) III.

Pour le 4e trimestre 2025, les banques anticipent une stabilisation de la demande de crédits des ménages et des entreprises.

Secteur financier 2/2

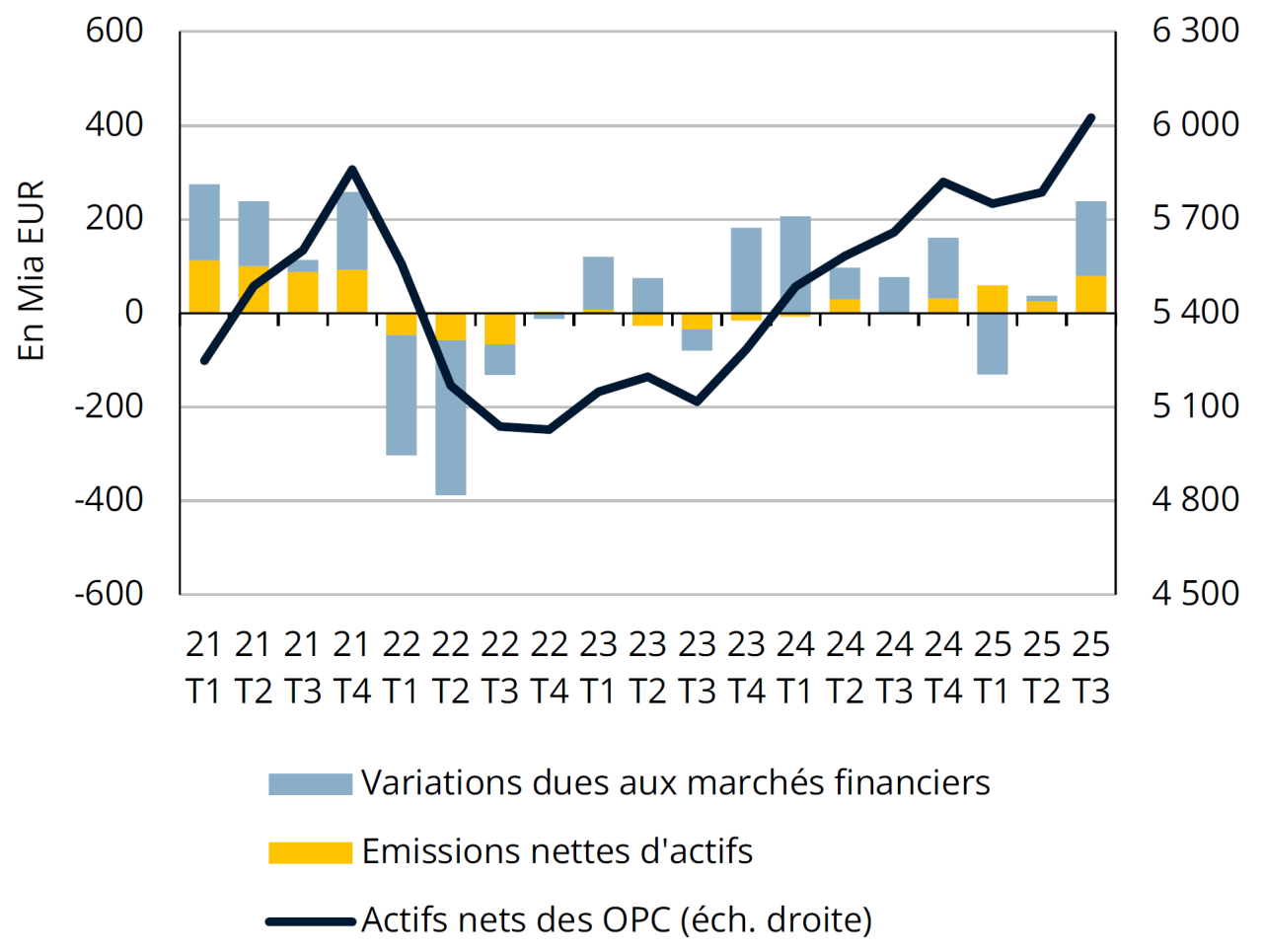

Organismes de placement collectif

Sources : CSSF

Progression des valorisations et des émissions dans les fonds d’investissement

Au 3e trimestre, les organismes de placement collectif (OPC) du Luxembourg ont vu leurs actifs nets augmenter de 6.5% sur un an. Cette progression provient en grande partie d’une remontée des valorisations des actions (+159 Mia EUR sur un trimestre), portées par de meilleures perspectives des investisseurs concernant la politique commerciale et monétaire américaine, la croissance mondiale et par les investissements dans l’intelligence artificielle (malgré les inquiétudes croissantes liées aux niveaux de valorisation élevés et à la concentration du marché). Selon la CSSF, les actions latino-américaines et asiatiques ont enregistré les meilleures performances alors que les actions européennes ont affiché des gains plus modestes, en raison des perspectives économiques mitigées en Allemagne et de l'instabilité politique en France.

Les émissions nettes ont bien progressé (+79 Mia EUR sur un trimestre), atteignant en août leur plus haut niveau depuis 2021. Cette hausse des investissements en capital, qui concerne les catégories d'OPC à actions et celles à revenu fixe, devrait soutenir la valeur ajoutée en volume du secteur financier au 3e trimestre.

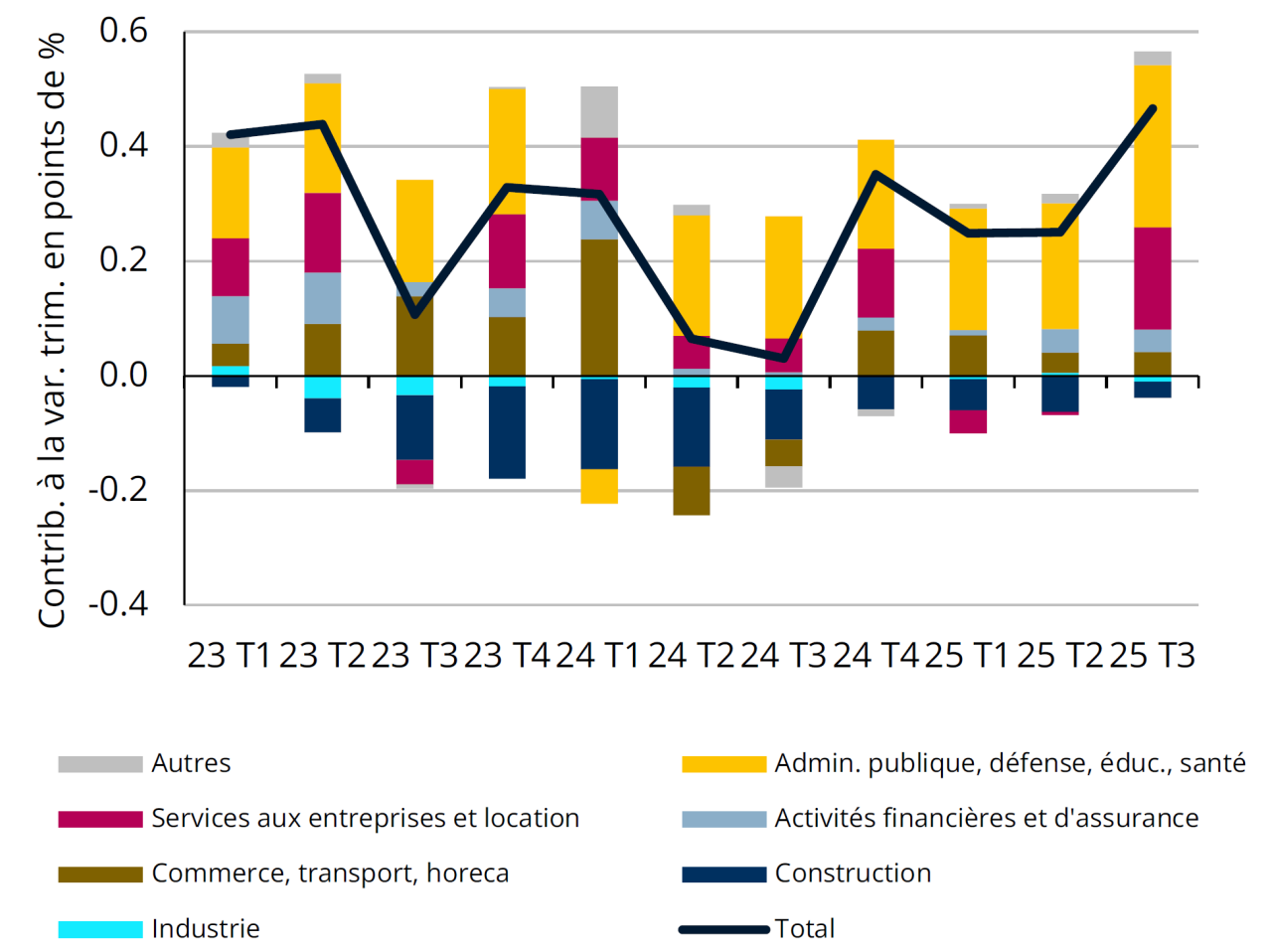

Marché du travail

Emploi salarié intérieur

Sources : IGSS, STATEC - comptes nationaux (données désaisonnalisées)

Un bon 3e trimestre pour le marché du travail

La progression de l’emploi est en train de gagner en dynamisme au Luxembourg. Après +0.3% sur un trimestre au 1er et au 2e trimestre, le 3e trimestre a surpris positivement avec +0.5%. Cette accélération provient tant des résidents (+0.4% en T3 après +0.3% en T1 et T2) que des frontaliers (+0.5% en T3 après +0.2% en T1 et T2).

Au niveau des branches, ce sont surtout les services aux entreprises qui contribuent à cette amélioration (notamment le travail intérimaire, qui avait fortement baissé en T1 et T2, et les services relatifs aux bâtiments et aménagement paysager), mais aussi le secteur public (qui demeure le principal créateur d’emplois en T3 2025). La construction enregistre pour sa part encore une baisse sur l’ensemble du 3e trimestre, mais celle-ci est bien moins prononcée que sur les trimestres précédents (les effectifs ont même légèrement augmenté sur les données mensuelles d’août, septembre et octobre).

Par ailleurs, les offres d’emploi ont repris une évolution à la hausse en septembre et en octobre, notamment dans les services aux entreprises, le secteur financier et dans la construction.

Énergie

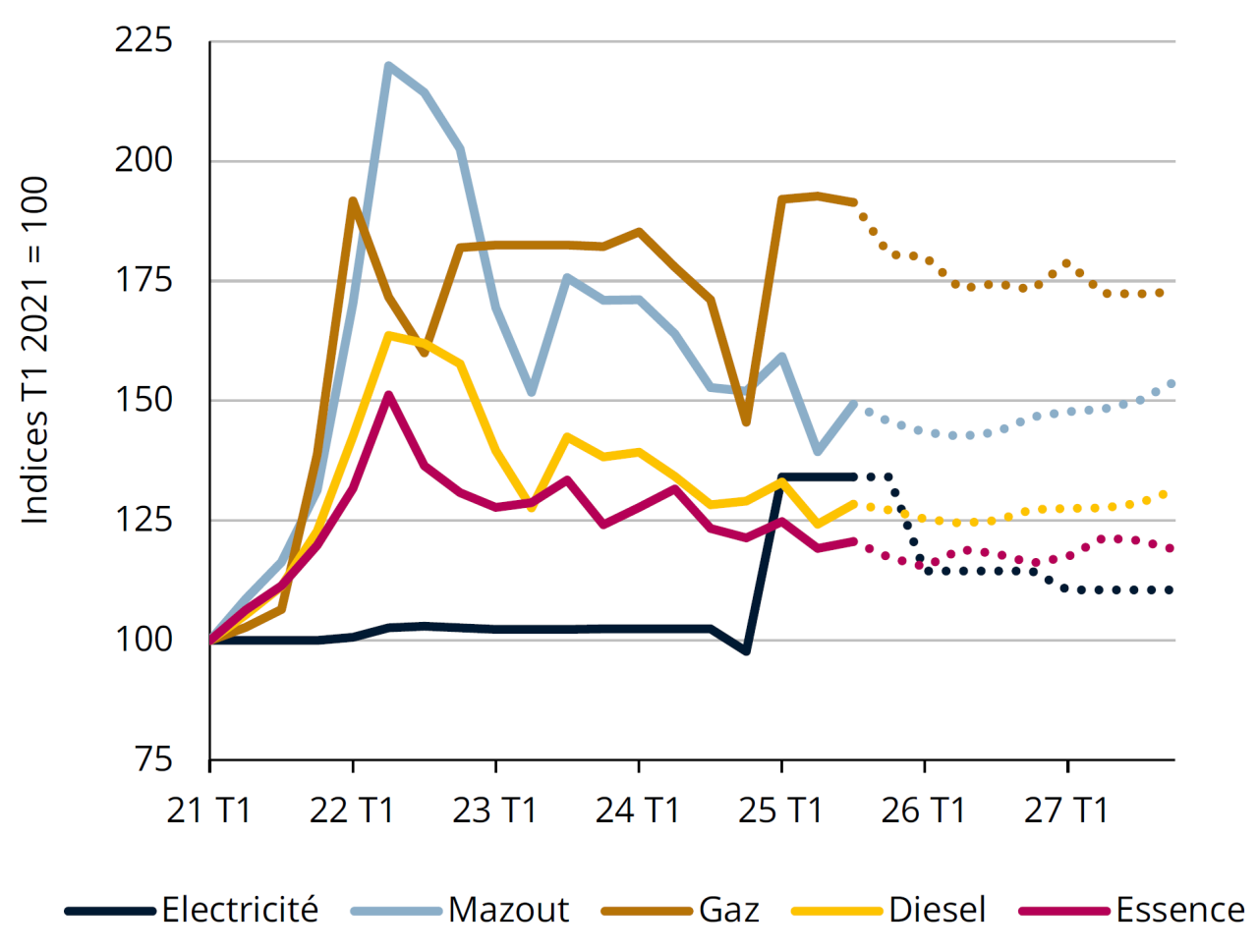

Prix de l'énergie

Source : STATEC (T4 2025 - T4 2027 : prévisions)

Vers une baisse des prix de l’énergie en 2026

Après la levée partielle des mesures étatiques destinées à stabiliser les prix de l’électricité et du gaz, les ménages ont subi en 2025, par rapport à 2024, une hausse de leurs factures d’environ 30% pour l’électricité et de 10% pour le gaz. Toutefois, le tarif de fourniture d’électricité pour les ménages devrait diminuer d’environ 15% au début de l’année prochaine. En effet, l’État prendra en charge une partie des frais liés au réseau électrique (environ un tiers pour les ménages comme pour les entreprises) moyennant une enveloppe globale de 150 Mio EUR. Cette mesure, combinée à une baisse des coûts d’approvisionnement des fournisseurs, compensera plus qu’intégralement la suppression des aides introduites durant la crise énergétique et encore en vigueur actuellement.

Les prix des énergies fossiles devraient également reculer en 2026, malgré une nouvelle hausse de la taxe CO₂ de 5 EUR/t au 1er janvier 2026, portant celle-ci à 45 EUR/t. Les baisses prévues (–7% pour le gaz ; –3% pour le mazout et l’essence ; –2% pour le diesel) s’expliqueraient principalement par le recul attendu des prix du gaz et du pétrole brut sur les marchés internationaux.

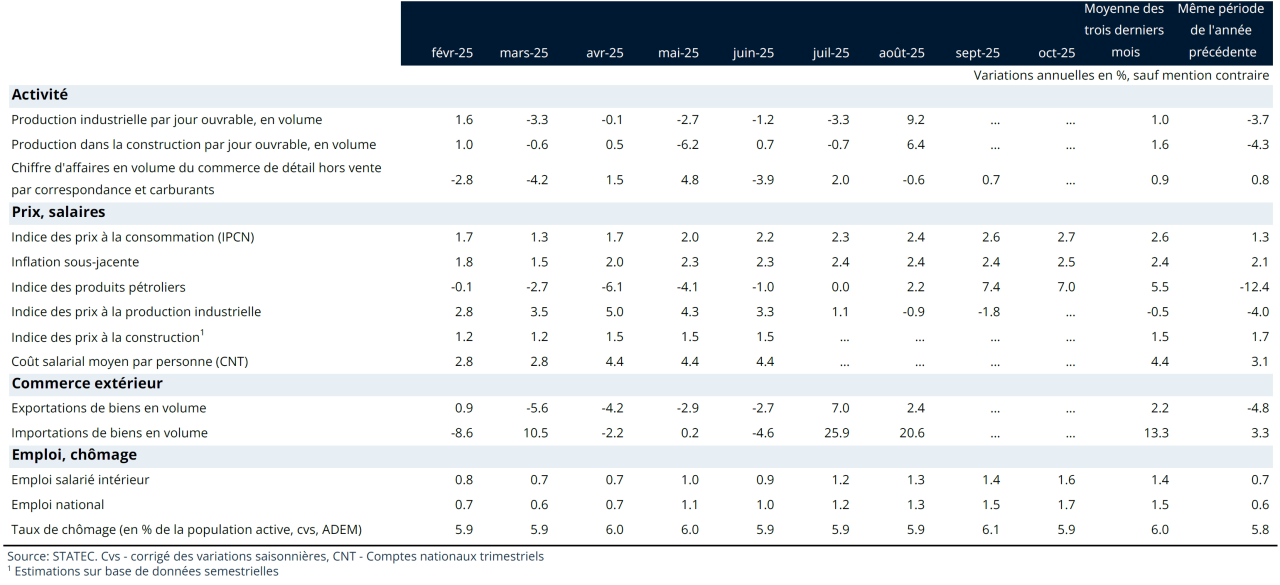

Tableau de bord

Repères

Dernière modification le