Projections à moyen terme (2025-2029)

Le STATEC a transmis fin août une mise à jour de ses projections à moyen terme au Ministère des Finances. Ces données alimentent le processus d’élaboration du Budget de l’État.

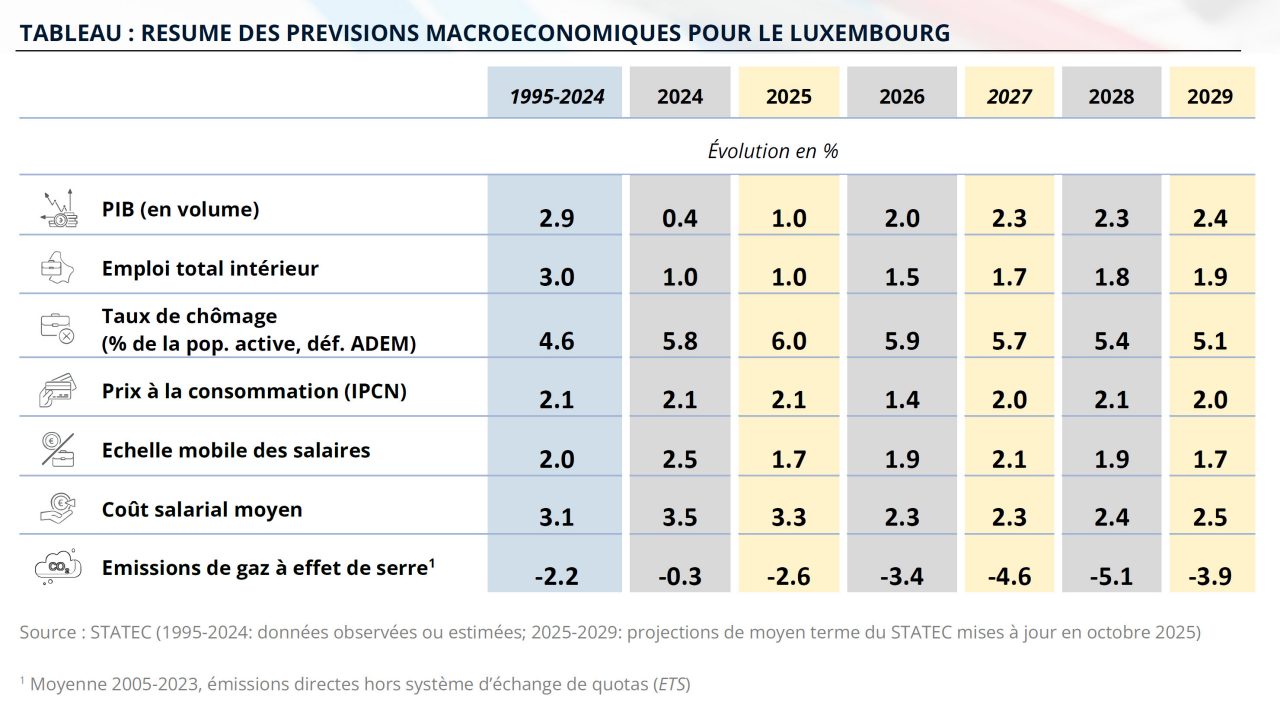

L’économie luxembourgeoise amorce une reprise progressive, avec une croissance du PIB en volume estimée à +1% en 2025. À partir de 2026, cette dynamique se renforcerait graduellement, pour atteindre environ 2.5% à l’horizon 2029. Toutefois, à l’instar de l’emploi, les perspectives de croissance économique à moyen terme sont jugées moins favorables que dans la version précédente des projections (publiées en septembre 2024). Ainsi, la croissance de l’emploi peinerait à atteindre les 2%, tandis que le taux de chômage ne connaîtrait un recul significatif qu’à partir de 2027, dans un contexte de ralentissement de la progression de la population active. L’inflation, quant à elle, devrait refluer rapidement, malgré un léger rebond en 2025, lié notamment à la levée partielle des boucliers tarifaires sur les prix de l’énergie.

1. Contexte international : prévisions

L’accord commercial entre l’Union européenne et les États-Unis, annoncé le 27 juillet dernier, a contribué à atténuer certaines incertitudes économiques, notamment le risque d’escalade vers une guerre commerciale. Il a ainsi apporté un élément de stabilité aux prévisions publiées dans la Note de conjoncture (NDC) 1-25. Malgré cette avancée, le contexte international reste marqué par de fortes tensions, tant sur le plan commercial que géopolitique.

Les prévisions du STATEC pour le projet de budget 2026 du Luxembourg reposent sur les hypothèses internationales utilisées dans la Note de conjoncture 1-25. Ces prévisions ont été mises à jour en août (pour ce qui concerne le volet inflation/ salaires) avec les annonces faites par le gouvernement concernant la stabilisation des prix de l’électricité. Les effets de ces annonces sur l'activité, l'emploi, les finances publiques etc. à court-terme seront quantifiés par le STATEC dans la Note de conjoncture 2-25 qui paraîtra en décembre prochain.

Les hypothèses internationales d’Oxford Economics (OE) tablent sur une croissance du PIB en zone euro de 0.8% en 2025 et 1.0% en 2026. Pour 2025, les perspectives économiques de la zone euro pourraient s’avérer meilleures qu’anticipé en avril par OE, portées par une dynamique économique plus favorable au cours des deux premiers trimestres, notamment grâce à une bonne tenue des exportations et une consommation intérieure robuste. Sur la période 2026-2029, OE anticipe une amélioration progressive de la croissance jusqu’à 1.8% en 2028, puis un ralentissement à 1.5% en 2029.

Du côté des prix à la consommation, les hypothèses considérées anticipent une inflation pour la zone euro à 1.9% pour 2025. En 2026, elle serait de 1.5%. À partir de 2027, l’inflation annuelle des prix à la consommation se stabiliserait légèrement au-dessus de 2%, avec une moyenne de 2.2% sur la période 2027-2029.

En matière de politique monétaire, les prévisions considèrent un taux d’intérêt à 2.2% en 2025 qui devrait se stabiliser à 2.1% à partir de 2026. Pour les marchés boursiers en Europe, particulièrement importants pour les activités financières luxembourgeoises, l’Euro Stoxx devrait connaître une croissance de 4.6% en 2025, qui serait mise en pause en 2026, avant de reprendre un rythme moyen de 2.7% sur la période 2027-2029. L’évolution des marchés indique néanmoins une performance meilleure que prévu en 2025. En effet, depuis le début de l’année l’indice affiche une progression de 8.6% par rapport à 2024.

Enfin, les prévisions sur les marchés de l’énergie et l’évolution des taux de change traduisent une vision plus prudente de l’économie mondiale. Le prix du Brent passerait sous la barre des 70 USD/baril à partir de 2026, reflétant une dégradation des perspectives globales à court terme. Par ailleurs, en lien avec la politique économique de l’administration Trump, OE prévoit un euro relativement fort face au dollar, avec un taux de change de 1.13 USD/EUR en 2025 et de 1.16 USD/EUR sur la période 2026-2029. Cette appréciation de l’euro contribuerait à accentuer le repli des prix pétroliers en Europe.

Risques

L’incertitude entourant les prévisions économiques reste particulièrement élevée. Au moment des prévisions, l’incertitude principale était liée aux droits de douane américains à laquelle s’ajoutaient des tensions géopolitiques (toujours présentes). Dans ce contexte, le STATEC a présenté deux scénarios alternatifs dans sa Note de conjoncture 1-2025, afin d’illustrer les trajectoires possibles en fonction des orientations budgétaires internationales.

Le scénario défavorable, intitulé "Correction des marchés", suppose une perte de crédibilité de la politique budgétaire américaine, entraînant dès 2025 une chute des valorisations boursières et une remontée des taux d’intérêt à long terme. Ce choc financier pèserait lourdement sur la demande mondiale et sur la croissance du PIB en zone euro, avec un écart négatif estimé à -0.8 point de pourcentage en 2026 par rapport au scénario central.

À l’inverse, le scénario favorable, "Relance publique", repose sur une intensification des mesures de relance, notamment en Chine et dans l’Union européenne, ainsi que sur une hausse des dépenses de défense. Cette dynamique stimulerait les échanges intra-européens et renforcerait la croissance, avec un impact positif estimé à +0.2 point en 2025 et +0.4 point en 2026 par rapport au scénario central.

2. Perspectives économiques pour le Luxembourg

Les comptes nationaux annuels révisés, publiés par le STATEC le 5 septembre 2025, indiquent une légère révision à la hausse de la croissance cumulée sur la période 2023-2024, de +0.2 point de pourcentage. La croissance pour l’année 2023 est désormais estimée à +0.1%, contre -0.7% dans les estimations précédentes. En revanche, la prévision pour 2024, initialement fondée sur les comptes trimestriels, est revue à la baisse à +0.4%, contre +1.0% auparavant.

Activité

Une fois les prévisions finalisées, les comptes nationaux trimestriels révisés pour 2024 et le 1er trimestre 2025, ainsi que la première estimation pour le 2e trimestre, ont été publiés. Ils révèlent d’un côté une évolution moins dynamique du PIB au deuxième semestre de 2024, mais un meilleur 1er trimestre 2025 que celui considéré dans la NDC 1-25 (0.7% au lieu de -1% en variation trimestrielle). L’acquis de croissance pour 2025 passe ainsi à 0.2% (contre -0.5% précédemment).

La prévision de croissance de 1% pour 2025, formulée dans la NDC 1-25, pourrait donc se confirmer, à condition que le second semestre affiche une croissance trimestrielle moyenne de 1%.

Pour 2026, une amélioration des performances du secteur financier permettrait d’atteindre une croissance du PIB de 2.0%. Sur la période 2027-2029, le STATEC anticipe une croissance moyenne de 2.4%, principalement portée par le secteur privé. Bien que cette dynamique soit plus soutenue que celle prévue pour 2025-2026, elle représente une révision à la baisse par rapport aux projections précédentes, qui tablaient sur une croissance de 2.7% entre 2025 et 2027.

Cette révision reflète la nouvelle trajectoire du potentiel de croissance. Depuis environ six ans, le PIB potentiel de l’économie luxembourgeoise est régulièrement revu à la baisse. Il serait inférieur à 2% pour les années 2025-2026, mais devrait progressivement s’ajuster à la hausse pour atteindre 2.1% en fin d’horizon. L’écart de production négatif ne se renfermerait que très lentement sur la période de prévision.

Marché du travail

Depuis 2022, la croissance de l’emploi au Luxembourg a nettement ralenti et s’est stabilisée à un niveau historiquement bas entre 2024 et 2025, en particulier dans les branches marchandes. Bien que les perspectives se soient légèrement améliorées dans l’industrie et la construction au 2e trimestre 2025, sur l’ensemble de l’année la progression de l’emploi afficherait une croissance modérée de 1% et serait portée principalement par le secteur public. Le taux de chômage se maintiendrait à un niveau élevé, autour de 6%.

À partir de 2026, en lien avec le redressement de l’activité économique attendu, le STATEC anticipe un renforcement modéré de la croissance de l’emploi (+1.5%) accompagné d’une légère baisse du taux de chômage (de 6% à 5.9%), avec un soutien accru du secteur marchand.

En fin d’horizon de prévision, la croissance de l’emploi atteindrait 1.9%, tandis que le taux de chômage reculerait progressivement pour s’établir à 5.1%.

Inflation / salaires

L’indexation automatique des salaires en mai 2025 a contribué à une hausse marquée des prix des services. L’inflation devrait continuer à progresser dans les mois à venir, portée par le renforcement des effets de base positifs liés à l’énergie en fin d’année. L’inflation plus soutenue qu’anticipé au deuxième trimestre 2025 conduit le STATEC à relever sa prévision annuelle à 2.1%, contre 1.9% précédemment.

En 2026, la baisse attendue des prix du pétrole, combinée aux mesures gouvernementales sur les tarifs de l’électricité (correspondant à une réduction de 9% sur l’ensemble de l’année), devrait entraîner une diminution des prix de l’énergie de près de 7%. Cette évolution contribuerait à ramener l’inflation globale à 1.4%. L’inflation des services est estimée à 2.3% en 2025 et à 2.5% en 2026, tandis que celle de l’alimentation passerait de 2.0% en 2025 à 2.3% en 2026. La prochaine tranche d’indexation des salaires est prévue pour le troisième trimestre 2026.

À moyen terme, l’inflation devrait se stabiliser autour de 2%, en ligne avec la tendance observée dans la zone euro. L’espacement des tranches indiciaires limiterait les hausses salariales directement liées à l’évolution des prix (comme cela a été le cas en 2023 avec trois tranches déclenchées) réduisant ainsi les potentiels effets de second tour sur l’inflation.

Par ailleurs, la baisse temporaire des cotisations patronales a contribué à contenir la progression des coûts salariaux en 2024. Leur normalisation en 2025 devrait toutefois soutenir une hausse, avec une augmentation anticipée de 3.3% cette année.

À partir de 2026, les coûts salariaux devraient évoluer de manière plus modérée, autour de +2.3% par an, avant de remonter légèrement à +2.5% en fin d’horizon de prévision.

Ventes de carburants / émissions de CO2

Les émissions de CO₂ sont en baisse depuis plusieurs années, principalement en raison du recul des ventes de carburants. Cette tendance s’est accentuée lors des récentes crises (Covid-19, flambée des prix de l’énergie) avant de s’atténuer légèrement en 2023 et 2024.

Après une diminution de 2% en 2023 et de 3% en 2024 (contre une baisse annuelle moyenne de 8% entre 2019 et 2023), les ventes de carburants devraient encore reculer de 4% en 2025, puis de 5% en 2026. Ces prévisions reposent sur une politique inchangée et tiennent compte notamment de la hausse progressive de la taxe CO₂ au Luxembourg. La transition vers les véhicules électriques et hybrides devrait accentuer cette tendance, entraînant également une baisse des recettes fiscales liées aux accises sur les carburants.

Dans ce contexte, les émissions de gaz à effet de serre devraient suivre une trajectoire similaire, avec une baisse estimée à 2.6% en 2025 et à 3.4% en 2026. Toutefois, l’introduction du système d’échange de quotas d’émission « ETS2 », prévue pour 2027, introduit des incertitudes quant à l’évolution des prix des énergies fossiles, tant au Luxembourg qu’à l’étranger, et donc sur la trajectoire future des émissions de CO₂.

Bureau de presse | Tél 247-88455 | press@statec.etat.lu

La reproduction totale ou partielle du présent bulletin d’information est autorisée à condition d’en citer la source.

Dernière modification le