Centrale des bilans

L’Institut national de la statistique et des études économiques (STATEC) est le gestionnaire de la Centrale des Bilans (CdB). La CdB archive et publie les données financières des entreprises et commerçants luxembourgeois soumis au dépôt en ligne de leurs comptes annuels sur la plateforme électronique de collecte des données financières (eCDF) et le STATEC utilise les données de la CdB en interne pour l’établissement de statistiques. Le ministère de Justice et le STATEC collaborent au sein de la Commission des Normes Comptables (CNC) sur les différents aspects liés au dépôt électronique des comptes annuels - p.ex. Plan Comptable Normalisé (PCN), formulaires et règles de validation eCDF, législation et règlementations.

Besoin d'aide?

Helpdesk Centrale des Bilans

- Tél.: (+352) 247-88494

- E-mail: centralebilans@statec.etat.lu

Nouveautés 2021/2022

Introduction du PCN 2020 et les tableaux de passage

Suite à l’introduction du règlement grand-ducal du 12 septembre 2019 déterminant le contenu du plan comptable normalisé, le recours à un tableau de passage est requis pour les comptes annuels débutant après le 04.01.2021. Sur le site de la CNC vous trouverez le Tableau comparatif trilingue PCN 2009 vs. PCN 2020, tableau de passage et mappings vers les comptes annuels (en format Excel) - Septembre 2019.

Diffusion des données de la Centrale des Bilans

La CdB met à disposition du public ces données financières sous une forme structurée, c.-à-d. les fichiers diffusés sur le portail data.public.lu sont exploitables informatiquement. L’utilisateur y trouve en outre des instructions permettant d’exploiter les données comptables en langage XML. Les jeux de données peuvent contenir plusieurs millions de lignes au format XML et il convient de ce fait de disposer d’un logiciel adéquat afin d’exploiter, de traiter et/ou d’afficher l’ensemble de ces enregistrements.

Sources d’informations importantes

Site de la Commission des normes comptables (CNC)

Ainsi que le Règlement grand-ducal du 12 septembre 2019 déterminant le contenu du plan comptable normalisé visé à l'article 12 du Code de commerce et son prédécesseur, le Projet de règlement grand-ducal déterminant le contenu du plan comptable normalisé visé à l'article 12 du code de commerce et portant abrogation du règlement grand-ducal du 10 juin 2009 déterminant la teneur et la présentation d'un plan comptable normalisé - Juin 2018 – dans l’exposé des motifs du projet de règlement, se trouvent beaucoup d’informations relatives à la modification des postes de l’ancien PCN 2009 (explications, raisons et conseils pratiques).

Site de la plateforme eCDF

FAQ

1. Questions techniques soumises au Helpdesk de la Centrale des bilans (Archives)

1.1. Questions concernant les formulaires "SPF (anc. Soc. de part. fin.)"

!!! Abrogation des schémas SPF en 2016 !!!

1.1.1. Qui peut/doit utiliser ces formulaires?

Le bilan applicable aux sociétés de participation financière (art.31 L.19/12/2002 et avis CNC 1-1) ne prévoyait pas lors de son adoption en 1984 de poste spécifique pour l'acompte sur dividendes et n'a pas été modifié depuis lors dans la mesure où son application est désormais devenue résiduelle. L'avis CNC 1-1 limite en effet le recours à ce schéma aux seules sociétés holding de 1929 dont le régime est aujourd'hui abrogé ainsi que par extension aux sociétés de gestion de patrimoine familial (S.P.F.) introduites par la loi du 11 mai 2007. Ne peuvent donc pas recourir à ce schéma les sociétés commerciales communément dénommées "SOPARFI" qui doivent se référer quant à elles au schéma de bilan de l'article 34 (complet ou abrégé).

1.1.2. Le bilan SPF (anc. Soc. de part. fin.) ne contient pas le poste "Acomptes sur dividendes" - dans quel poste du bilan cette valeur doit être enregistrée?

Le bilan applicable aux sociétés de participation financière (art.31 L.19/12/2002 et avis CNC 1-1) ne prévoyait pas lors de son adoption en 1984 de poste spécifique pour l'acompte sur dividendes et n'a pas été modifié depuis lors dans la mesure où son application est désormais devenue résiduelle. L'avis CNC 1-1 limite en effet le recours à ce schéma aux seules sociétés holding de 1929 dont le régime est aujourd'hui abrogé ainsi que par extension aux sociétés de gestion de patrimoine familial (S.P.F.) introduites par la loi du 11 mai 2007. Ne peuvent donc pas recourir à ce schéma les sociétés commerciales communément dénommées "SOPARFI" qui doivent se référer quant à elles au schéma de bilan de l'article 34 (complet ou abrégé). L'avis CNC 1-1 est accessible à l'adresse URL suivante: http://www.mj.public.lu/legislation/commerciale/d090320043_pdf.

S'agissant de la classification des acomptes sur dividendes, il revient - dans le contexte actuel - à la direction de la société de gestion de patrimoine familial (S.P.F.) de déterminer la classification la plus appropriée au cas d'espèce. Sans que cela n'ait une quelconque portée normative, il nous semble qu'une solution possible consiste à déduire le montant de l'acompte directement du poste sur lequel il est prélevé. Il pourra ainsi s'agir par exemple du poste A.IV.4. "Autres réserves" ou A.5. "Résultats reportés" si la distribution du dividende intérimaire est prélevée sur des réserves et résultats reportés provenant d'exercices antérieurs. Il pourra également s'agir du poste E. "Bénéfice de l'exercice" s'il s'agit d'un véritable acompte sur dividende prélevé sur des bénéfices de l'exercice en cours, même si dans ce dernier cas, une telle imputation aura pour effet de déconnecter la notion de bénéfice de l'exercice tel qu'il ressort du compte de profits et pertes et la notion de bénéfice de l'exercice - sous-entendu "bénéfice de l'exercice non distribué" - tel qu'il ressortira du bilan.

1.2. Questions relatives à l’imputation des comptes du PCN dans les rubriques des comptes annuels

1.2.1. Existe-t-il un document précisant les liens comptables – donc les imputations des postes du PCN dans les différentes rubriques des formulaires "Bilan" et "Compte de profits et pertes"?

Il faut distinguer entre les dépôts de comptes annuels dont l’exercice débute avant le 04.01.2021 et ceux après le 04.01.2021:

Avant: pas de tableau de passage standardisé, il existait donc un tableau de passage "naturel" n'ayant pas eu de portée normative, mais découlant du fait que les postes PCN se regroupent dans des rubriques ou sous-rubriques dont l’intitulé est proche ou identique à celui des postes de bilan et de compte de profits et pertes.

Après: suite à l’introduction du règlement grand-ducal du 12 septembre 2019 déterminant le contenu du plan comptable normalisé, le recours à un tableau de passage est requis pour les comptes annuels débutant après le 04.01.2021.

Exercice comptable débutant entre le 01.01.2019 et le 31.12.2019

Formulaires 2019:

- Bilan

- Compte PP

- PCN (basé sur RGD 2009, mais nouvelle variable: emploi à renseigner)

Exercice comptable débutant entre le 01.01.2020 et le 31.12.2020 et déposés AVANT le 04.01.2021

Formulaires 2020:

- Bilan

- Compte PP

- PCN (basé sur RGD 2019)

Exercice comptable débutant entre le 01.01.2020 et le 31.12.2020 et déposés APRÈS le 04.01.2021

Formulaires 2020:

- PCN (basé sur RGD 2019 et nouvelles variables: pour génération du bilan et du compte PP)

- Tableau de passage

1.2.2. Cas concret: dans quelle rubrique du formulaire "Compte de profits et pertes abrégé" faudrait-il imputer le compte 781 "Régularisations d’impôts sur la fortune" du PCN?

Ainsi, concernant le compte du PCN 781 "Régularisations d'impôt sur la fortune", une classification au compte de profits et pertes sous le poste A.11 "Autres impôts ne figurant pas sous le poste ci-dessus" pourrait se justifier. Il ne s'agit en revanche pas là d'une position normative, d'autres classifications pouvant également se justifier en fonction du cas d'espèce.

1.2.3. Cas concret: dans quel poste du formulaire "Bilan" peut-on affecter les sous comptes du compte 33 "Terrains et Immeubles destinés à la revente" du PCN - principalement utilisés par les sociétés traitant avec des immeubles ou des agences immobilières?

Ces comptes pourraient être affectés dans le poste D.I.3 "Stocks – Produits finis et marchandises" du Bilan.

1.3. Questions relatives aux règles de validation

1.3.1. Est-ce que les règles d'exclusion sur différents champs dans le compte de profits et pertes abrégé sont bien valables?

Conformément à l'article 47 de la loi modifiée du 19 décembre 2002, les petites et moyennes entreprises ont la faculté d'établir un compte de profits et pertes abrégé au sein duquel n'apparaît que la "marge brute" appelée "produits bruts" si la marge est positive ou "charges brutes" si la marge est négative.

Au sein du compte de profits et pertes abrégé et pour un même exercice, le solde net de la marge brute apparaîtra soit en produits bruts soit en charges brutes mais jamais dans les deux postes puisqu’il s'agit d'une marge ou d'un résultat s'obtenant par la déduction de charges aux produits ou vice versa.

En conséquence, il faut retenir que:

- les champs 643 et 739 s'excluent mutuellement --> ce sera soit l'un, soit l'autre mais jamais les deux

- les champs 644 et 740 s'excluent mutuellement --> ce sera soit l'un, soit l'autre mais jamais les deux

L'article 47 paragraphe (1) alinéa 2 stipule en effet :

"peuvent déroger au schéma figurant à l'article 46 en regroupant les postes A 1, A 2 et B 1 à B 4 inclus sous un poste unique appelé «Produits bruts» ou «Charges brutes» selon le cas."

- règles stipulant que le champ 643 et le champ 739 s'excluent mutuellement.

- règles stipulant que le champ 644 et le champ 740 s'excluent mutuellement.

1.3.2. Un message d’erreur bloque la validation du compte de profits et pertes abrégé au niveau des charges et produits bruts. Que faut-il faire?

Renvoi à la question précédente. Il ne faut remplir que l’un des champs, car il s’agit de renseigner la marge, soit négative ou positive. Il ne faut pas mettre la valeur "0" dans le champ non-utilisé.

1.3.3. Que faire si dans certains cas, les postes "clients" présentent un solde créditeur?

Mettre une créance négative à l’actif du bilan n’est pas autorisé. Il faut donc indiquer le montant au passif du bilan (le choix de l’affectation du montant est laissé libre à l’entreprise).

1.3.4. Existe-t-il un contrôle de vraisemblance entre le formulaire PCN et les formulaires de bilan et/ou de comptes de profits et pertes?

Avant 2021, les règles de validations ne s’appliquaient que sur un seul fichier et il n’y avait pas de contrôle entre les différents formulaires. À partir de l’introduction du tableau de passage en 2021, les bilans et comptes de profits et pertes sont désormais générés sur base des informations contenues dans le PCN.

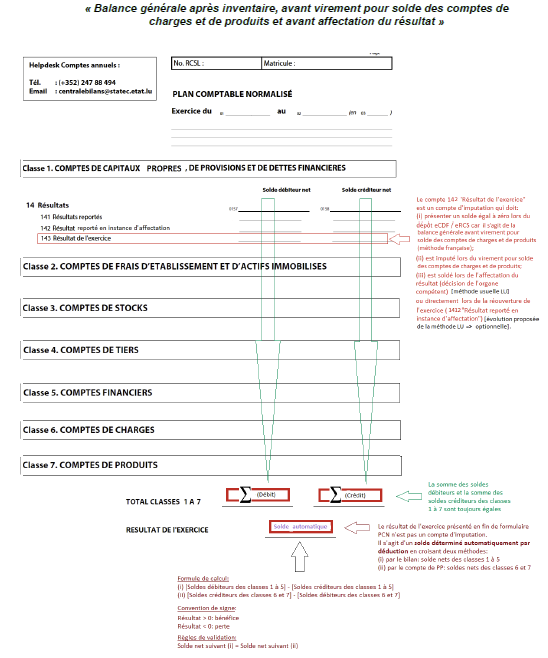

1.3.5. Le résultat de l’exercice doit-il être renseigné dans le formulaire "PCN"?

Il faut distinguer ici, les formulaires PCN des années 2012 à 2019 (PCN2009) des formulaires à partir du PCN 2020.

Le formulaire PCN2020 devra faire apparaître:

- les soldes des comptes des classes 6 et 7 avant que ceux-ci ne soient soldés lors de la clôture de l’exercice N ;

- un compte 142 "Résultat de l’exercice" (tel que renuméroté) égal à zéro au sein de la classe 1 (celui-ci n’étant alimenté que lors du virement pour solde des comptes des classes 6 et 7);

- la somme des montants débiteurs des classes 1 à 7 égale à la somme des montants créditeurs des classes 1 à 7;

- le solde des classes 1 à 5 (différence entre le total des montants débiteurs et le total des montants créditeurs) égal au solde des classes 6 et 7 (différence entre le total des montants créditeurs et le total des montants débiteurs) correspondant au résultat de l’exercice;

- le résultat de l’exercice en fin de formulaire (hors balance générale) calculé automatiquement par déduction (solde des classes 1 à 5 et solde des classes 6 et 7).

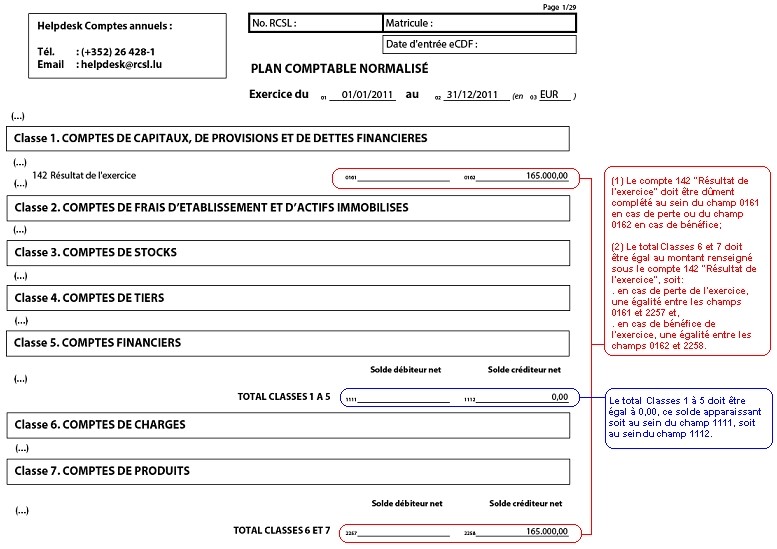

La situation avant l’introduction du PCN2020 était différente et décrite ci-dessous :

Le formulaire PCN2009 doit obligatoirement renseigner le résultat de l’exercice sous le compte 142 "Résultat de l’exercice", étant entendu que le solde sera débiteur (champ 0161) en cas de perte et créditeur (champ 0162) en cas de bénéfice.

Le "Total classes 1 à 5" constitue un solde calculé automatiquement dont la valeur apparaissant dans les champs 1111 ou 1112 doit obligatoirement être égale à zéro (0,00), solde indiquant l’équilibre des postes du bilan.

Le "Total classes 6 et 7" constitue un solde calculé automatiquement dont la valeur doit être égale à la différence entre les postes de produits et les postes de charges. Ce solde doit, en conséquence, correspondre au montant du résultat de l’exercice renseigné sous le compte 142, montant qui apparaitra dans le champ 2257 en cas de perte ou dans le champ 2258 en cas de bénéfice.

1.4. Questions relatives au champ d’application du dépôt électronique de la liasse comptable

Télécharger à ce sujet le tableau comparatif de la CNC "Dépôt des données financières au RCS et publicité des comptes annuels".

1.4.1. Est-ce que les pharmacies sont soumises au dépôt des comptes annuels auprès du RCS?

Au Luxembourg, les pharmaciens sont à considérer comme étant des commerçants personnes physiques qui sont soumis à immatriculation auprès du RCS et au dépôt des comptes (leurs comptes ne seront cependant pas publiés). L’article 13 de la loi du 19 décembre 2002 prévoit cependant que les commerçants personnes physiques dont le chiffre d’affaires du dernier exercice, hors TVA n'excède pas 100.000 euros ont la faculté de ne pas déposer de comptes.

1.4.2. Est-ce qu’une PSF, sous contrôle de la CSSF (dépôt de données financières de façon électronique et encryptée) est dans l’obligation de déposer des informations financières via eCDF?

En l'état actuel des textes, les entreprises du secteur financier soumises à la surveillance prudentielle de la CSSF telles que les professionnels du secteur financier (PSF) au sens de la loi du 5 avril 1993 ne sont pas tenues de préparer leurs documents comptables par le biais de la plate-forme eCDF et sont dès lors exclues de la collecte de leur information comptable sous format structuré. Par conséquent, ces entreprises continueront à procéder à un "dépôt classique" au RCS de leurs comptes annuels et des documents y relatifs.

À cet égard, il y a lieu de relever que tous les dépôts y compris les "dépôts classiques" devront désormais être effectués électroniquement sur le site internet du Registre de commerce et des sociétés.

1.4.3. Pour une Société Anonyme de droit luxembourgeois, un dépôt de comptes annuels mais aussi de comptes consolidés doit être fait. La distinction des documents comptables se faisait au niveau de la mention, comment sera traité ce point via la plate-forme eCDF?

La procédure de collecte de l'information comptable sous format structuré ne concerne pas les comptes consolidés. Dès lors, aucune préparation préalable sur la plate-forme eCDF ne sera nécessaire pour les comptes consolidés.

Les comptes consolidés et les documents y relatifs (par ex.: rapport consolidé de gestion, rapport de contrôle) continueront à faire l'objet d'un "dépôt classique" (sous format non structuré) directement au RCS. Ce dépôt s'effectuera électroniquement sur le site internet du RCS, les dépôts "papier" cessant d'être acceptés à compter du début de l'année 2012.

En synthèse, les comptes annuels (individuels) et les comptes consolidés continueront à faire l'objet de dépôts séparés, la nouvelle plate-forme eCDF ne concernant que les comptes annuels (individuels).

1.4.4. Dans quel cas doit-on utiliser le bilan et compte de profits et pertes (format non abrégé) et dans quel cas peut-on utiliser le bilan et compte de profits et pertes abrégé?

Pour les entreprises établissant leurs comptes annuels individuels la faculté d'utiliser les versions abrégées du bilan et / ou du compte de profits et pertes est fonction du non-dépassement de critères de taille.

a. Les petites entreprises peuvent déposer un bilan abrégé et un compte de profits et pertes abrégé

L'appartenance à la catégorie des petites entreprises se détermine sur base des critères de taille dont il est question à l'article 35 de la loi modifiée du 19 décembre 2002, à savoir:

- total du bilan: 4,4 millions d’euros

- montant net du chiffre d’affaires: 8,8 millions d’euros

- nombre des membres du personnel employé à plein temps et en moyenne au cours de l’exercice: 50.

Pour être considérée comme petite entreprise, l'entreprise doit ne pas dépasser les limites chiffrées de deux des trois critères susmentionnés, étant entendu que pour produire ses effets, le dépassement ou non-dépassement des seuils doit se reproduire pendant deux exercices consécutifs.

Les petites entreprises peuvent déposer un bilan abrégé et un compte de profits et pertes abrégé, mais sont tout à fait libre de déposer les versions complètes du bilan et/ou du compte de profits et pertes.

b. Les moyennes entreprises peuvent déposer un compte de profits et pertes abrégé

L'appartenance à la catégorie des moyennes entreprises se détermine sur base des critères de taille dont il est question à l'article 47 de la loi modifiée du 19 décembre 2002, à savoir:

- total du bilan: 17,5 millions d’euros

- montant net du chiffre d’affaires: 35 millions d’euros

- nombre des membres du personnel employé à plein temps et en moyenne au cours de l’exercice: 250.

Pour être considérée comme moyenne entreprise, l'entreprise doit ne pas dépasser les limites chiffrées de deux des trois critères susmentionnés, étant entendu que pour produire ses effets, le dépassement ou non-dépassement des seuils doit se reproduire pendant deux exercices consécutifs.

Les moyennes entreprises peuvent déposer un compte de profits et pertes abrégé, mais doivent déposer un bilan complet. Elles sont tout à fait libres de déposer la version complète du compte de profits et pertes.

c. Les grandes entreprises et les sociétés cotées ne peuvent pas déposer des versions abrégées du bilan et du compte de profits et pertes

Les entreprises qui ne satisfont pas aux critères de taille relatifs aux petites et moyennes entreprises appartiennent à la catégorie des grandes entreprises.

Sont à ranger parmi les grandes entreprises, les sociétés faisant appel public à l'épargne sur un marché réglementé de l'U.E. quelle que soit la taille de l'entreprise en question.

Les grandes entreprises ne peuvent pas déposer de versions abrégées et doivent par conséquent déposer un bilan complet (art. 34) et un compte de profits et pertes complet (art. 46).

1.4.5. Certaines sociétés dérogent aux structures de présentation du bilan et du compte de profits et pertes (articles 34 et 46 de la loi du 19 décembre 2002) en invoquant l'article 26 de la même loi, ceci afin de donner une image fidèle du patrimoine, de la situation financière ainsi que des résultats de leur société. Pour les sociétés soumises au dépôt eCDF et qui veulent utiliser l'article 26, quelle sera la démarche à suivre?

À compter du 1er janvier 2012, le dépôt des comptes annuels approuvés auprès du Registre de commerce et des sociétés se fera exclusivement sur la base des schémas standardisés tels que repris sur la plate-forme eCDF pour les entreprises qui entrent dans le champ d'application de la collecte sous format standardisé. L'accès aux comptes annuels par le public (pour les entreprises soumises à la publicité) portera sur lesdits comptes annuels tels que déposés. Il reste en revanche loisible aux entreprises d'établir également pour leurs associés / actionnaires ou pour d'autres parties prenantes (p.ex.: banquier, etc.) des états financiers établis sous un format distinct du format standardisé. Ces états financiers ne constituent cependant pas les comptes annuels au sens de l'obligation de dépôt et de publicité visés aux articles 75 et suivants de la loi modifiée du 19 décembre 2002.

1.4.6. Certains commerçants exploitent deux commerces distincts – doivent / peuvent-ils déposer deux jeux de comptes?

Les deux commerces ont des numéros TVA distincts. Le commerçant personne physique tient 2 comptabilités séparées et se pose la question de savoir s’il doit / peut déposer sous eCDF deux jeux de comptes ou s’il doit regrouper cela en un jeu de comptes ?

Techniquement, il est impossible de vouloir préparer deux jeux de comptes sur la plateforme eCDF et de vouloir déposer deux jeux de comptes pour un commerçant immatriculé au RCS (donc pour un N°RCS donné). Il faudra déposer un seul jeu de comptes - ce que les dispositions légales suivantes confirment:

- art. 8 du Code de commerce dispose que le commerçant personne physique est une entreprise;

- art. 9 du Code de commerce dispose que toute entreprise doit tenir une comptabilité;

- art. 10 du Code de commerce dispose que la comptabilité du commerçant personne physique doit couvrir l'ensemble de leurs opérations, de leurs avoirs et droits de toute nature, de leurs dettes, obligations et engagements de toute nature lorsque ceux-ci relèvent de leur activité commerciale;

- art. 15 al. 1 du Code de commerce dispose que toute entreprise doit établir une fois l'année un inventaire complet de ses avoirs et droits de toute nature et de ses dettes, obligations et engagements de toute nature;

- art. 15 al. 2 du Code de commerce dispose que les comptes de l'entreprise sont synthétisés dans un état descriptif constituant les comptes annuels.

D'un point de vue conceptuel, le bilan représente le patrimoine "commercial" de l'entreprise – ce patrimoine est unique (principe d'unicité du patrimoine) soit dans les termes du Code civil:

- Art. 2092 du Code civil: "Quiconque s'est obligé personnellement, est tenu de remplir son engagement sur tous ses biens mobiliers et immobiliers, présents et à venir." (l'actif du bilan doit être une représentation comptable de l'ensemble des biens du débiteur… affectés à son activité commerciale dans le cas du commerçant personne physique);

- Art. 2093. "Les biens du débiteur sont le gage commun de ses créanciers" (l'actif du bilan doit être une représentation de l'ensemble des biens du débiteur affectés à son activité commerciale dans le cas du commerçant personne physique).

Chaque personne juridique disposant d'un patrimoine unique répondant à des engagements contractés, la représentation comptable de ce patrimoine - à savoir le bilan - doit également être unique.

1.5. Questions relatives à l’utilisation des langues

1.5.1. Les comptes consolidés de la société mère doivent-ils être déposés dans la même langue que celle dans laquelle les comptes statutaires de la société sont établis?

Le dépôt des comptes annuels (individuels) et des comptes consolidés s'analysent comme deux dépôts distincts au regard de la procédure de collecte de l'information comptable. Dès lors, la langue utilisée pour les comptes annuels (individuels) peut différer de celle utilisée pour les comptes consolidés pour autant que l'une des trois langues admises (français, allemand, anglais) soit utilisée et qu'une seule et même langue soit utilisée au sein d'un même jeu de comptes - p.ex.: français pour comptes annuels (individuels) et anglais pour comptes consolidés.

1.6. Questions relatives aux dates de l’exercice

1.6.1. La période de l’exercice (nouvelle création de société) débute en 2010 et se termine le 31/12/2011. Doit-on passer par la plate-forme eCDF?

Le premier exercice de la société débutant en 2010, la plateforme ne doit pas être utilisée et l’entreprise devra faire un dépôt classique (mais bien électronique) des comptes auprès du RCS. La première utilisation de la plate-forme eCDF se fera donc pour l’exercice du 01/01/2011 au 31/12/2011 et les exercices ultérieurs.

1.6.2. L’exercice 2010, déjà déposé auprès du RCS, ne peut pas être reproduit dans le détail sur les formulaires de la plate-forme eCDF – que faire?

Il faut ne renseigner que les totaux des positions dont la ventilation est difficile.

1.7. Questions relatives à la plate-forme eCDF

Pour plus d’informations au sujet de la plate-forme eCDF (questions de demandes d’accès, de gestion des mandats, d’utilisation eCDF ou questions techniques) veuillez-vous adresser au Centre des technologies de l'information de l'État (CTIE):

- Tél.: (+352) 24 78 1677

- E-mail: ecdf@ctie.etat.lu

- Plate-forme eCDF: http://www.ecdf.lu

1.8. Autres questions

1.8.1. Pourquoi les formulaires de collecte des bilans et des comptes de profits et pertes requièrent-ils de renseigner, outre les chiffres de l’exercice comptable courant, également les chiffres de l’exercice précédent?

Tant la législation européenne (4ème directive 78/660/CEE1) que la législation nationale (loi modifiée du 19 décembre 20022) exigent que les comptes annuels renseignent aux côtés des chiffres relatifs à l’exercice courant, ceux relatifs à l’exercice précédent. Cette exigence légale se justifie à travers l’un des principaux objectifs poursuivis par le droit comptable européen et luxembourgeois, à savoir l’information des associés et des tiers quant à l’évolution de la situation financière de l’entreprise, évolution qui ne peut s’apprécier que dans le temps (comparabilité temporelle) et qui doit être accessible de façon instantanée au sein de documents synthétiques.

Au niveau européen, l’article 4 paragraphe 4. de la 4ème directive 78/660/CEE dispose ainsi que:

« 4. Chacun des postes du bilan et du compte de profits et pertes doit comporter l'indication du chiffre relatif au poste correspondant de l'exercice précédent. Les États membres peuvent prévoir que, lorsque ces chiffres ne sont pas comparables, le chiffre de l'exercice précédent doit être adapté. En tout cas, l'absence de comparabilité et, le cas échéant, l'adaptation des chiffres doivent être signalées dans l'annexe et dûment commentées ».

Au niveau national, l’article 29 paragraphe (4) de la loi modifiée du 19 décembre 2002 propose une transposition fidèle du texte européen, en disposant que:

« (4) Chacun des postes du bilan et du compte de profits et pertes doit comporter l’indication du chiffre relatif au poste correspondant de l’exercice précédent. L’absence de comparabilité des chiffres d’un exercice à l’autre et, le cas échéant, les adaptations des chiffres de l’exercice précédent, faites pour assurer cette comparabilité, doivent être signalées dans l’annexe et dûment commentées ».

La colonne relative aux chiffres de l’exercice précédent ne fait pas l’objet d’un pré-remplissage par le CTIE3 (pour les formulaires PDF) sur base des chiffres déposés par l’entreprise durant l’exercice précédent. Il incombe à l’entreprise de saisir, et, le cas échéant, de modifier les chiffres comparatifs lorsque lesdits chiffres ont été adaptés – conformément aux dispositions légales – à des fins de comparabilité. Il convient de relever qu’une telle adaptation est sans effet sur les chiffres déposés au sein des comptes annuels de l’exercice précédent. Il revient par conséquent à l’entreprise de déterminer s’il y a lieu, ou non, de procéder à un dépôt rectificatif.

------------------------

[1] Quatrième directive du Conseil du 25 juillet 1978 fondée sur l'article 54 paragraphe 3 sous g) du traité et concernant les comptes annuels de certaines formes de sociétés (78/660/CEE).

[2] Loi du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises.

[3] Le Centre des technologies de l’information de l’État (CTIE) est le gestionnaire de la plateforme électronique de collecte des données financières (eCDF).

1.8.2. Les entreprises souhaitant déposer aux fins de publication un rapport annuel sous un format distinct du format proposé par la plate-forme eCDF y sont-elles autorisées?

Une réponse négative s’impose: en effet, le bilan et le compte de profits et pertes tels que préparés et validés sur la plateforme eCDF constituent avec l’annexe non structurée (et les éventuels autres états financiers optionnels) les comptes annuels légaux dont le dépôt est requis au RCS et qui sont – le cas échéant – accessibles au public.

Le Règlement grand-ducal du 14 décembre 2011 dit "RGD liasse comptable" n’a pas prévu la possibilité pour une entreprise de faire une distinction entre d’une part, un dépôt administratif effectué sous format structuré et, d’autre part, un dépôt public effectué sous format libre. Les entreprises ne peuvent donc pas déposer deux jeux de comptes annuels : l’un à des fins administratives et l’autre à des fins de publication.

Il reste en revanche loisible à l’entreprise le souhaitant d’établir un rapport annuel sous format distinct du format structuré de la plate-forme eCDF aux fins de communication financière et de diffusion par exemple à son banquier, à ses créanciers et autres parties prenantes ou pour une mise en ligne sur son site internet. À noter cependant que ce rapport annuel ne constitue pas les comptes annuels légaux.

1.8.3 Quels sont les comptes annuels sur lesquels le réviseur d’entreprises agréé doit effectuer le contrôle légal et émettre son rapport d’audit?

Dans la mesure où les comptes annuels légaux sont ceux déposés au RCS et que le bilan et le compte de profits et pertes qui les composent ont été préparés et validés sur la plate-forme eCDF, ce sont sur ces comptes annuels légaux que devra logiquement porter le contrôle légal et le rapport du réviseur d’entreprises agréé.

En cas de diffusion par d’autres canaux que le RCS d’un rapport annuel de l’entreprise reprenant les éléments des comptes annuels sous un format distinct et intégrant le rapport du réviseur d’entreprises agréé, il reviendra au professionnel de l’audit d’appliquer les procédures qu’il jugera adéquates conformément à ses normes professionnelles afin de s’assurer que l’information ainsi reproduite est bien en concordance avec celle sur laquelle celui-ci s’est exprimé.

1.8.4. La nouvelle procédure de dépôt ne semble pas permettre de respecter l’ordre habituel des composantes des comptes annuels, à savoir bilan, compte de profits et pertes et annexes. Qu’en est-il?

La loi modifiée du 19 décembre 2002 précise les composantes des comptes annuels. La pratique consiste effectivement à inclure d’abord le bilan puis le compte de profits et pertes puis l’annexe.

La mention de dépôt figure en première page, suivent ensuite les éléments structurés destinés à la publication, à savoir le bilan et, le cas échéant, le compte de profits et pertes. À la suite de ces documents figure le fichier non structuré préparé par l’entreprise. À cet égard, il convient de relever que l’ordre dans lequel apparaissent ces documents est l’ordre dans lequel l’entreprise a compilé et déposé son fichier non structuré. Il revient donc à l’entreprise de déterminer dans quel ordre apparaitront les documents, le RCS ne modifiant pas l’ordre des documents déposés par l’entreprise.

À titre indicatif, les entreprises pourront procéder comme suit, ce qui permettra de respecter un ordre logique et globalement conforme à la pratique antérieure, à savoir le bilan, le compte de profits et pertes et l’annexe.

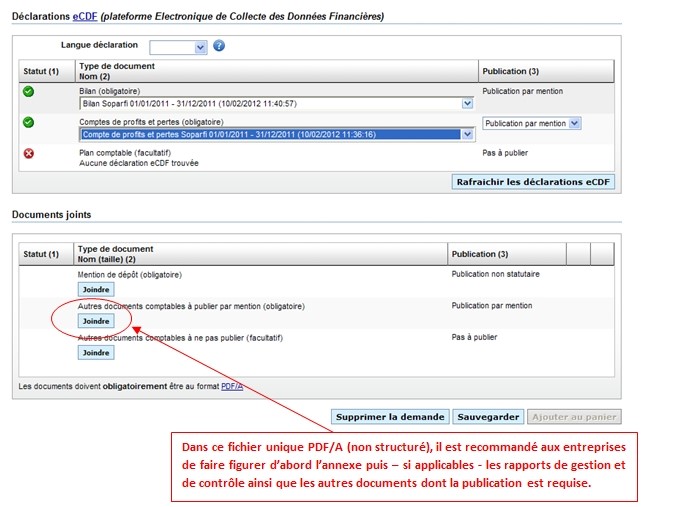

4. Autres documents comptables à publier: (1 seul fichier non structuré PDF/A)

Une circulaire émise par le RCS précise que l’ordre des documents suivant lequel l’entreprise soumet son fichier PDF/A sera l’ordre dans lequel apparaitront les documents une fois les éléments de la liasse agrégés et le dépôt accepté par le RCS. Cette circulaire est disponible sous le lien suivant :

Il est fortement conseillé au déposant de joindre d’abord l’annexe légale, puis le rapport de gestion et celui de la personne chargée du contrôle des comptes et enfin tout autre document en relation avec les comptes.

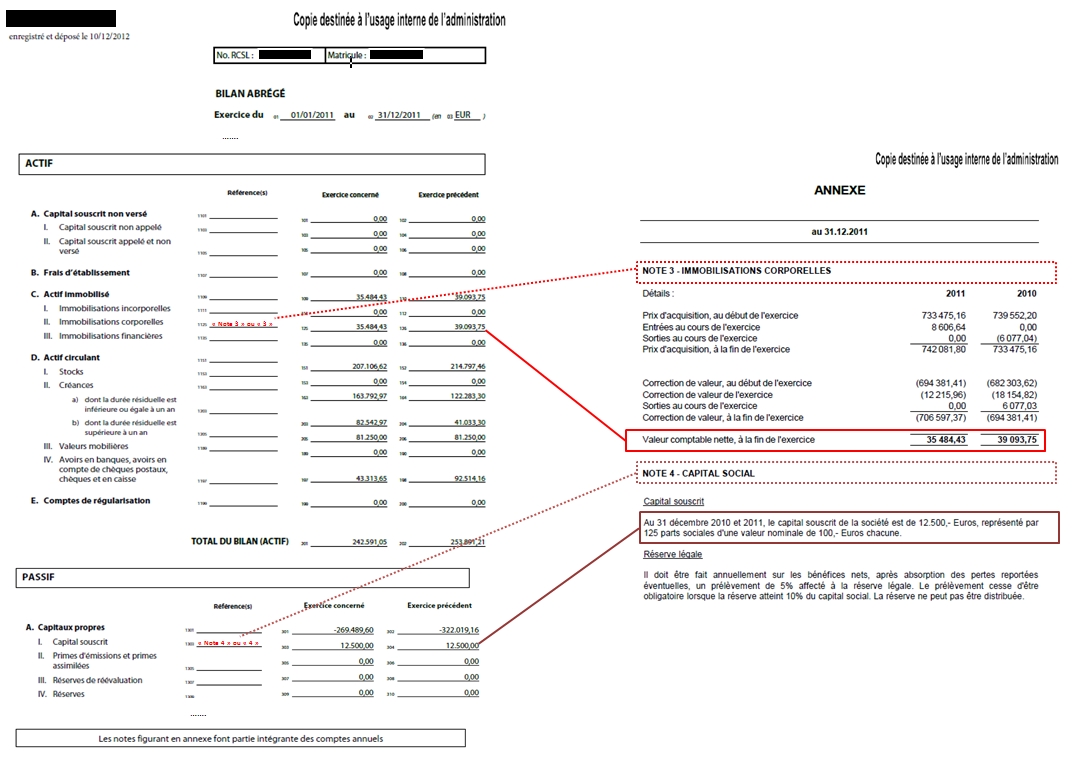

1.8.5. Comment remplir la colonne "Référence(s)" reprise dans les formulaires "Bilan" et "Compte de profits et pertes"?

Cette colonne peut être utilisée afin de faire une indication par rapport aux informations contenues dans les annexes légales relatives aux comptes annuels faisant partie intégrante du dépôt officiel de la liasse comptable au RCSL. Dans les formulaires eCDF, cette colonne permettra, le cas échéant, d’indiquer d’éventuels renvois vers des chapitres spécifiques contenus dans les annexes et concernant des postes renseignés dans le bilan et/ou le comptes de profits et pertes en vue de fournir des informations complémentaires à l’utilisateur des comptes annuels.

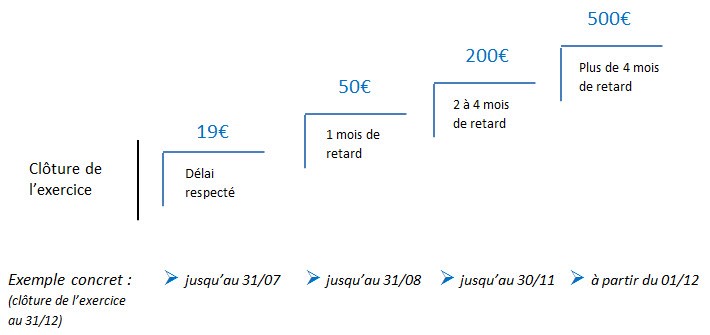

1.8.6. Dispositions concernant les dépôts tardifs applicables à partir du 1er janvier 2017

Conformément à la circulaire RCSL 16/003, les personnes qui n’ont pas effectué leurs dépôts de données financières dans les délais prescrits par la loi, supportent une majoration des frais de dépôt. Ces frais majorés sont fixés par règlement grand-ducal et concernent les dépôts de données financières.

Ainsi, l’appréciation du caractère tardif du dépôt dépend de deux critères objectifs:

- la date à laquelle le déposant présente sa demande de dépôt de comptes auprès du RCS et

- le délai maximal de 7 mois prescrit par la loi pour déposer les comptes, à compter de la date de clôture de l’exercice social pour les entreprises ou de celle de l’année civile pour les commerçants personnes physiques, soumis à l’obligation de déposer les comptes.

Concrètement,

- si la demande de dépôt est présentée avec 1 mois de retard, les frais de dépôt sont de 50€,

- si la demande de dépôt est présentée avec 2 à 4 mois de retard, les frais de dépôt sont de 200€,

- si la demande de dépôt est présentée avec plus de 4 mois de retard, les frais de dépôt sont de 500€.

Pour plus d’informations: Circulaire RCSL 16/003

1.8.7. Les schémas de bilans et de comptes de profits et pertes ont été modifiés pour l’année de référence 2016 – quelles en sont les conséquences pratiques?

Dernière modification le