Conjoncture Flash février 2025 : Une remontée de confiance en deux temps pour les services

Le moral des entreprises de services du Luxembourg est reparti à la hausse au cours des derniers mois, après un passage à vide au 3e trimestre 2024. L’amélioration n’est cependant pas encore ressentie par tous les acteurs du domaine.

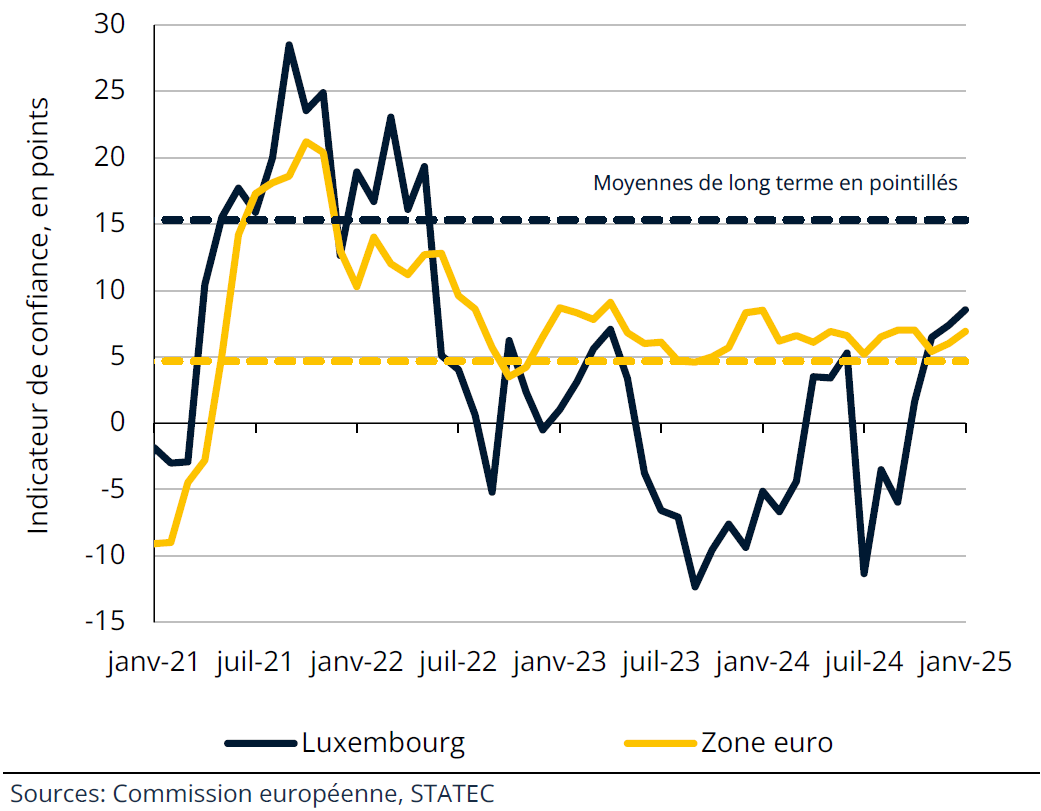

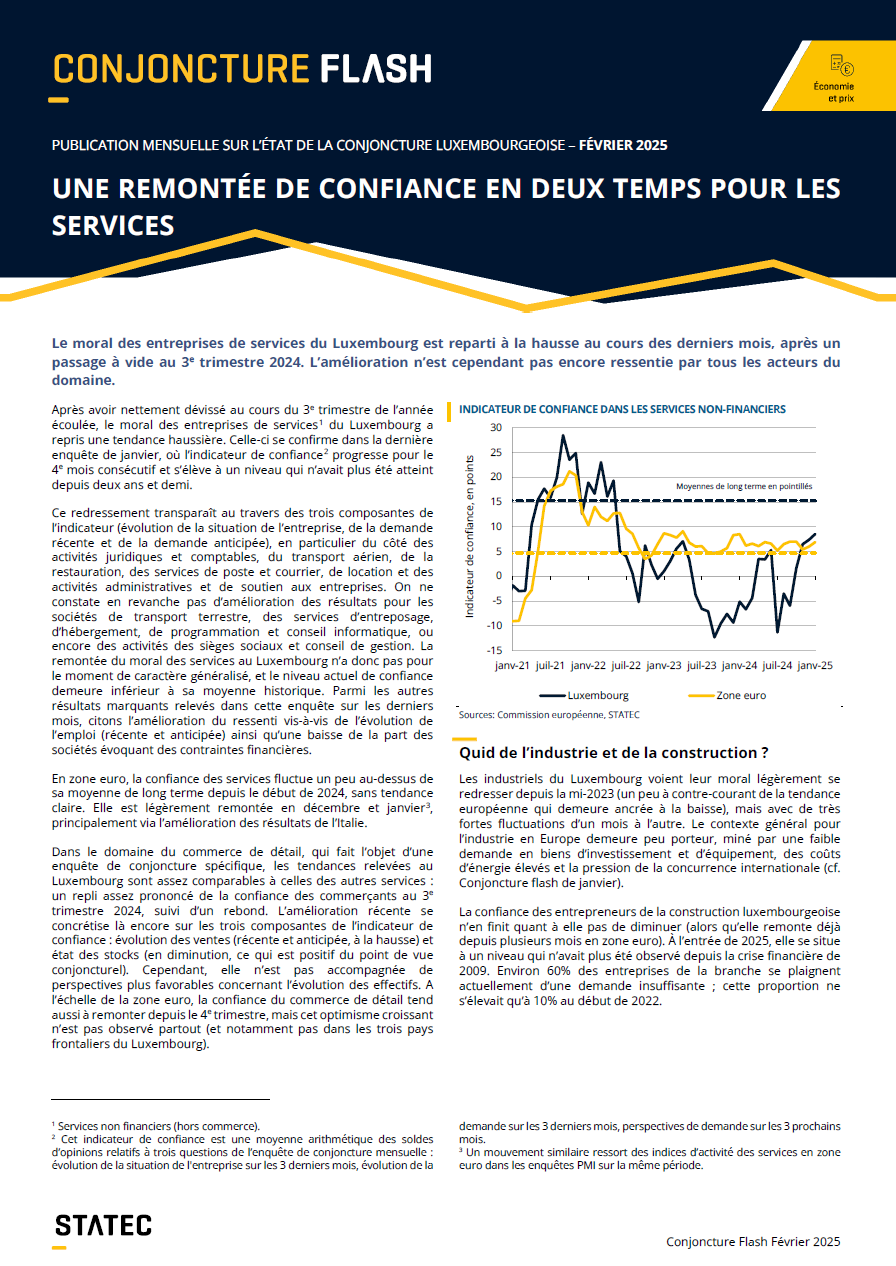

Après avoir nettement dévissé au cours du 3e trimestre de l’année écoulée, le moral des entreprises de services[1] du Luxembourg a repris une tendance haussière. Celle-ci se confirme dans la dernière enquête de janvier, où l’indicateur de confiance[2] progresse pour le 4e mois consécutif et s’élève à un niveau qui n’avait plus été atteint depuis deux ans et demi.

Ce redressement transparaît au travers des trois composantes de l’indicateur (évolution de la situation de l’entreprise, de la demande récente et de la demande anticipée), en particulier du côté des activités juridiques et comptables, du transport aérien, de la restauration, des services de poste et courrier, de location et des activités administratives et de soutien aux entreprises. On ne constate en revanche pas d’amélioration des résultats pour les sociétés de transport terrestre, des services d’entreposage, d’hébergement, de programmation et conseil informatique, ou encore des activités des sièges sociaux et conseil de gestion. La remontée du moral des services au Luxembourg n’a donc pas pour le moment de caractère généralisé, et le niveau actuel de confiance demeure inférieur à sa moyenne historique. Parmi les autres résultats marquants relevés dans cette enquête sur les derniers mois, citons l’amélioration du ressenti vis-à-vis de l’évolution de l’emploi (récente et anticipée) ainsi qu’une baisse de la part des sociétés évoquant des contraintes financières.

En zone euro, la confiance des services fluctue un peu au-dessus de sa moyenne de long terme depuis le début de 2024, sans tendance claire. Elle est légèrement remontée en décembre et janvier[3], principalement via l’amélioration des résultats de l’Italie.

Dans le domaine du commerce de détail, qui fait l’objet d’une enquête de conjoncture spécifique, les tendances relevées au Luxembourg sont assez comparables à celles des autres services : un repli assez prononcé de la confiance des commerçants au 3e trimestre 2024, suivi d’un rebond. L’amélioration récente se concrétise là encore sur les trois composantes de l’indicateur de confiance : évolution des ventes (récente et anticipée, à la hausse) et état des stocks (en diminution, ce qui est positif du point de vue conjoncturel). Cependant, elle n’est pas accompagnée de perspectives plus favorables concernant l’évolution des effectifs. A l’échelle de la zone euro, la confiance du commerce de détail tend aussi à remonter depuis le 4e trimestre, mais cet optimisme croissant n’est pas observé partout (et notamment pas dans les trois pays frontaliers du Luxembourg).

Indicateur de confiance dans les services non-financiers

Quid de l’industrie et de la construction ?

Les industriels du Luxembourg voient leur moral légèrement se redresser depuis la mi-2023 (un peu à contre-courant de la tendance européenne qui demeure ancrée à la baisse), mais avec de très fortes fluctuations d’un mois à l’autre. Le contexte général pour l’industrie en Europe demeure peu porteur, miné par une faible demande en biens d’investissement et d’équipement, des coûts d’énergie élevés et la pression de la concurrence internationale (cf. Conjoncture flash de janvier).

La confiance des entrepreneurs de la construction luxembourgeoise n’en finit quant à elle pas de diminuer (alors qu’elle remonte déjà depuis plusieurs mois en zone euro). À l’entrée de 2025, elle se situe à un niveau qui n’avait plus été observé depuis la crise financière de 2009. Environ 60% des entreprises de la branche se plaignent actuellement d’une demande insuffisante ; cette proportion ne s’élevait qu’à 10% au début de 2022.

[1] Services non financiers (hors commerce).

[2] Cet indicateur de confiance est une moyenne arithmétique des soldes d’opinions relatifs à trois questions de l’enquête de conjoncture mensuelle : évolution de la situation de l'entreprise sur les 3 derniers mois, évolution de la demande sur les 3 derniers mois, perspectives de demande sur les 3 prochains mois.

[3] Un mouvement similaire ressort des indices d’activité des services en zone euro dans les enquêtes PMI sur la même période.

International

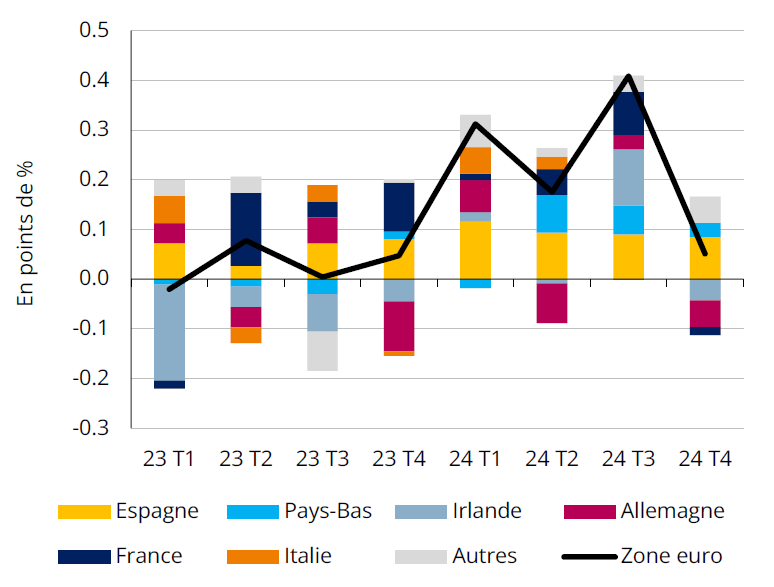

Contributions à la variation trimestrielle du PIB en zone euro

Sources: Eurostat, calculs STATEC

Encore une année de faible expansion en zone euro

Sur le dernier trimestre de 2024, le PIB de la zone euro a progressé de 0.1% sur un trimestre. Il s’agit d’un net ralentissement par rapport au résultat du 3e trimestre (+0.4%), même si celui-ci était largement attendu. En effet, le 3e trimestre avait été marqué par des contributions positives à caractère exceptionnel de la part de la France (effet « Jeux olympiques d’été ») et de l’Irlande (dont les chiffres du PIB sont extrêmement volatiles). L’Espagne se voit confortée dans son rôle de locomotive, avec une progression de 0.8% (un résultat identique à celui des deux trimestres précédents). Et l’Allemagne demeure à la traîne, avec un repli de 0.2%. Si l’Allemagne a échappé à la récession technique (deux trimestres consécutifs de recul), elle n’évite pas une récession sur l’ensemble de 2024 (-0.2%), comme c’était déjà le cas en 2023 (-0.1%).

Pour la zone euro dans son ensemble, l’année 2024 se solde au final par une faible expansion de 0.7% (après seulement +0.5% en 2023), environ deux fois inférieure au rythme annuel moyen enregistré sur la dernière décennie (1.4%, moyenne 2010-2019), rythme qu’il sera certainement encore difficile d’approcher en 2025.

Secteur financier

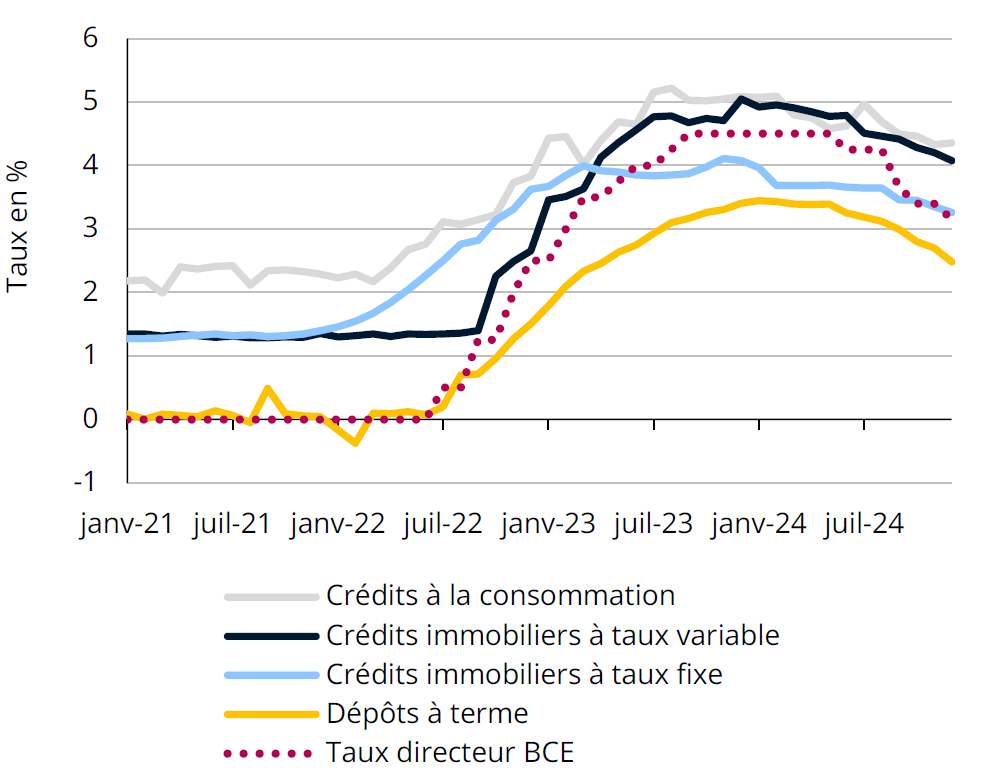

Taux appliqués sur les nouveaux crédits au luxembourg

Sources: BCL, BCE (données désaisonnalisées)

La baisse des taux d’intérêt se poursuit

Les taux d’intérêt appliqués aux crédits et dépôts se replient depuis l’été 2024 après avoir frôlés des sommets. Sur l’année 2024, les taux ont diminué d’environ 1 point de % grâce au repli de l’inflation qui a permis à la Banque centrale européenne (BCE) de réduire les taux directeurs à cinq reprises.

En décembre 2024, le taux variable moyen sur les crédits immobiliers au Luxembourg était de 4.0%, encore bien au-dessus du taux fixe à 3.3%, et bien en-dessous du taux sur les crédits à la consommation à 4.7%. Les dépôts des ménages étaient quant à eux rémunérés à 2.5%. Les baisses des taux, conjuguées à une remontée de la confiance des consommateurs et de meilleures perspectives sur le marché immobilier, ont soutenu la demande de nouveaux crédits immobiliers à taux fixe au Luxembourg (+25% en 2024), alors que les crédits immobiliers à taux variable et les prêts à la consommation ne redécollent pas. Les dépôts à terme des ménages ont continué de progresser (+21% sur un an, après deux années de très forte croissance).

Les taux d’intérêt des crédits baissent encore au 1er trimestre 2025 en raison des réductions des taux directeurs de la BCE (l’une réalisée en fin janvier, l’autre prévue début mars).

Inflation

Perception de l'inflation

Sources: Eurostat, STATEC, enquêtes de conjoncture* (séries lissées)

*Perspectives d'évolution des prix par les consommateurs au cours des 12 prochains mois

Les consommateurs révisent à la hausse leurs anticipations d’inflation

Les anticipations d’inflation des consommateurs pour les 12 prochains mois ont fortement augmenté. Au Luxembourg, l’anticipation de la levée partielle des boucliers tarifaires au 1er janvier 2025 a probablement contribué à ce revirement. En janvier 2025, l’inflation annuelle remonte à 1.9% (après 0.8% encore en novembre 2024), surtout sous cet effet (comptant pour +1 point de %).

En zone euro, l’inflation remonte aussi au tournant de 2025 (à environ 2.5% en décembre et en janvier, après 1.7% encore en septembre), surtout à cause des prix de l’énergie (+0.8 point de % sur cette période).

Du côté des entrepreneurs de la zone euro, les projections de prix de vente sur les 3 prochains mois repartent légèrement à la hausse. Les tendances relevées pour les entreprises luxembourgeoises sont moins claires, sauf pour le commerce où les perspectives de prix sont nettement orientées à la hausse sur la même période et pour la construction (où elles repartent au contraire à la baisse).

Marché du travail 1/2

Emploi dans la construction

Sources: IGSS, STATEC (données désaisonnalisées)

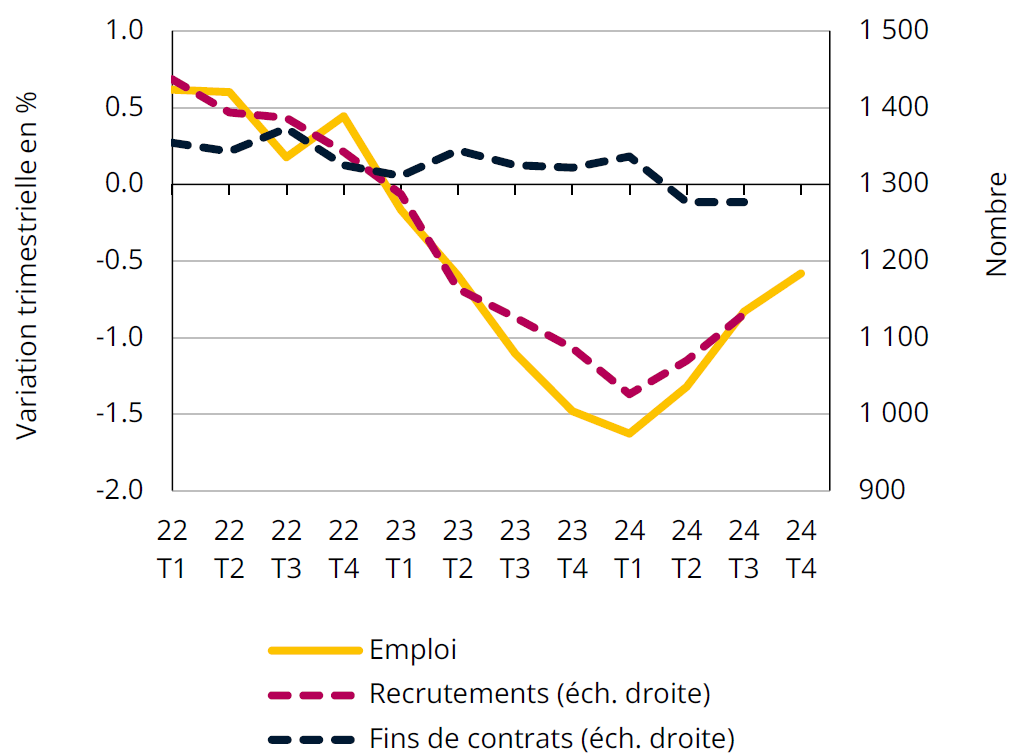

Les recrutements remontent dans la construction

Sur l’année 2024, l’emploi dans la construction encaisse, après déjà

-1% en 2023, une baisse supplémentaire de -5%. C’est la branche affichant le plus fort recul de l’emploi en 2024, devant les activités des ménages en tant qu’employeurs (-2.2%), l’industrie et les activités immobilières (-1% chacune). Cependant, les pertes d’emploi dans la construction tendent à s’amenuiser, passant d’une diminution de -1.6% sur un trimestre au début de 2024 à -0.6% au 4e trimestre. Cette tendance positive s’observe aussi bien pour les travaux de construction spécialisés que pour la construction de bâtiments.

Les données des flux d’emplois, dont les plus récentes datent du 3e trimestre 2024, indiquent que c’est notamment au niveau des recrutements que les évolutions redeviennent plus favorables. En effet, le nombre d’embauches dans la construction a augmenté pour la première fois depuis le début de 2022 au 2e trimestre 2024, un accroissement qui s’est encore renforcé au 3e trimestre. Il importe de noter que ces hausses ne répondent pas à un mouvement parallèle des fins de contrats, qui au contraire ont diminué sur ces trimestres, ce qui est de nature à renforcer ce début d’embellie.

Marché du travail 2/2

Taux d'emplois vacants

Sources: ADEM, STATEC, données désaisonnalisées

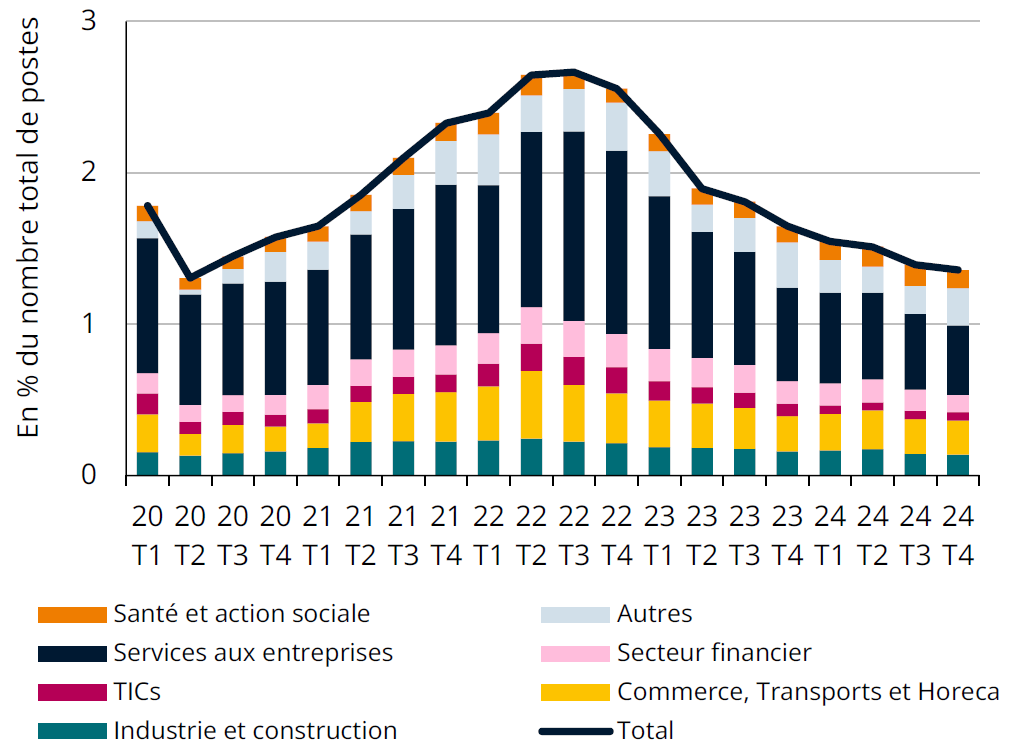

Le taux d’emploi vacants a-t-il bientôt atteint le creux ?

Depuis son pic de la mi-2022, le taux d’emplois vacants, qui rapporte les postes ouverts (déclarés à l’ADEM) à l’ensemble des postes ouverts et occupés, s’est presque réduit de moitié. Ce sont surtout les services aux entreprises (dont avant tout les activités comptables et les agences intérimaires) qui ont contribué à cette évolution baissière (le taux y passant de 7.0% à la mi-2022 à 2.6% à la fin de 2024), suivies des technologies de l’information et de la communication - TICs (de 4.0% à 1.2%), du secteur financier (de 2.2% à 1.1%) et de l’Horeca (de 3.3% à 1.4%). La tendance est similaire en zone euro, où le taux d’emplois vacants s’est réduit de 3.3% en T2 22 à 2.5% en T3 24, en lien avec le ralentissement de l’emploi observé depuis la fin de 2021.

Si les offres d’emploi ont nettement reculé au Grand-Duché depuis septembre 2022, la baisse est beaucoup moins prononcée au cours des derniers mois et l’on observe même une stabilisation dans plusieurs branches, comme les TICs (surtout dans les domaines de la programmation, conseil et autres activités informatiques), les services aux entreprises, le commerce et les transports. En 2024, l’emploi a particulièrement augmenté dans le secteur public et l’Horeca.

Energie

Part de marché des voitures électriques en Europe

Sources: Eurostat, ACEA

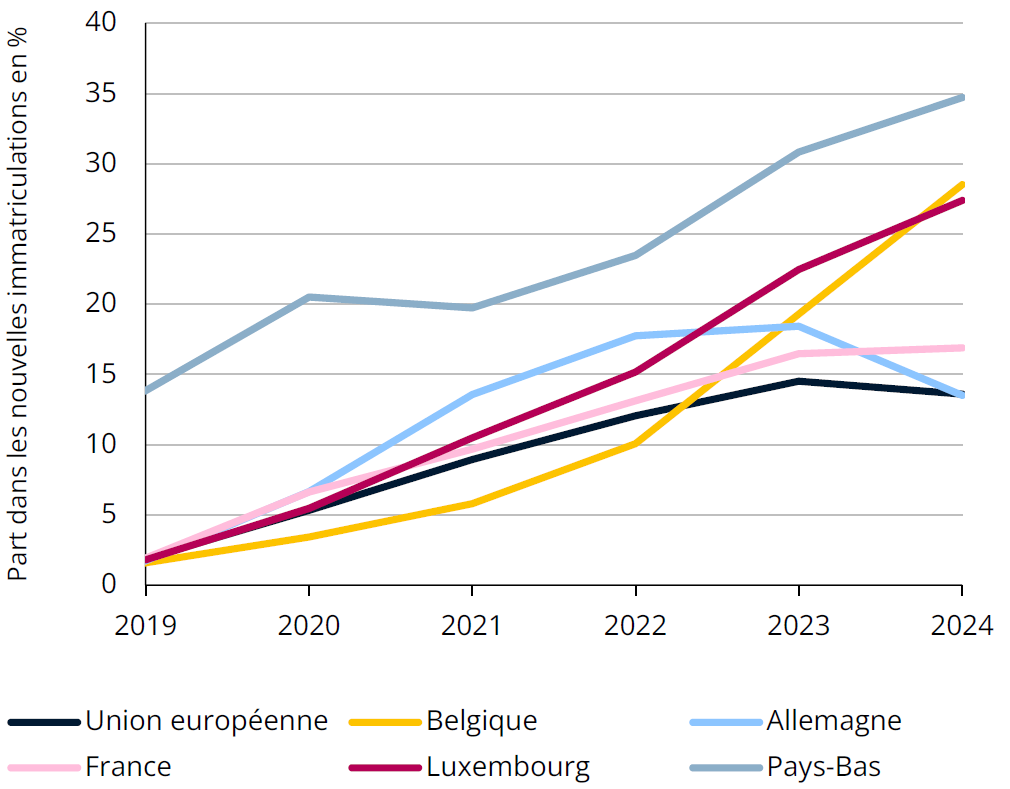

L’électromobilité stagne au niveau européen

En 2024, le marché automobile en Europe est resté relativement stable, avec une hausse de 0.8% des nouvelles immatriculations, atteignant un total de 10.6 Mio de nouvelles voitures (ce niveau est encore largement inférieur au niveau pré-Covid qui s’élevait à plus de 13 Mio). Toutefois, la part de marché des véhicules électriques a reculé d’un point de % pour s’établir à 13.6%. Ce déclin résulte principalement de l’Allemagne, premier marché automobile européen, où les immatriculations de voitures électriques ont chuté de 27% par rapport à 2023. Cette baisse est largement due à la suppression des subventions étatiques en décembre 2023.

À l’inverse, au Luxembourg, l’essor des voitures électriques s’est poursuivi, représentant près de 30% des immatriculations en 2024, un taux bien supérieur à la moyenne européenne. Cette progression est principalement portée par les immatriculations au nom de personnes morales (sociétés, leasing). La Belgique affiche une part de marché électrique similaire, avec plus de 80% des voitures électriques immatriculées appartenant à des entreprises. Parmi les pays proches du Luxembourg, les Pays-Bas restent en tête avec la plus grande part de marché des véhicules électriques. Cependant, la réduction des subventions prévue en 2025 rend incertaine la poursuite de cette tendance.

Finances publiques

Évolution des recettes encaissées en 2024 (hors cotisations)

Sources : Administrations fiscales, STATEC

* Crédits d'impôts énergie et conjoncture

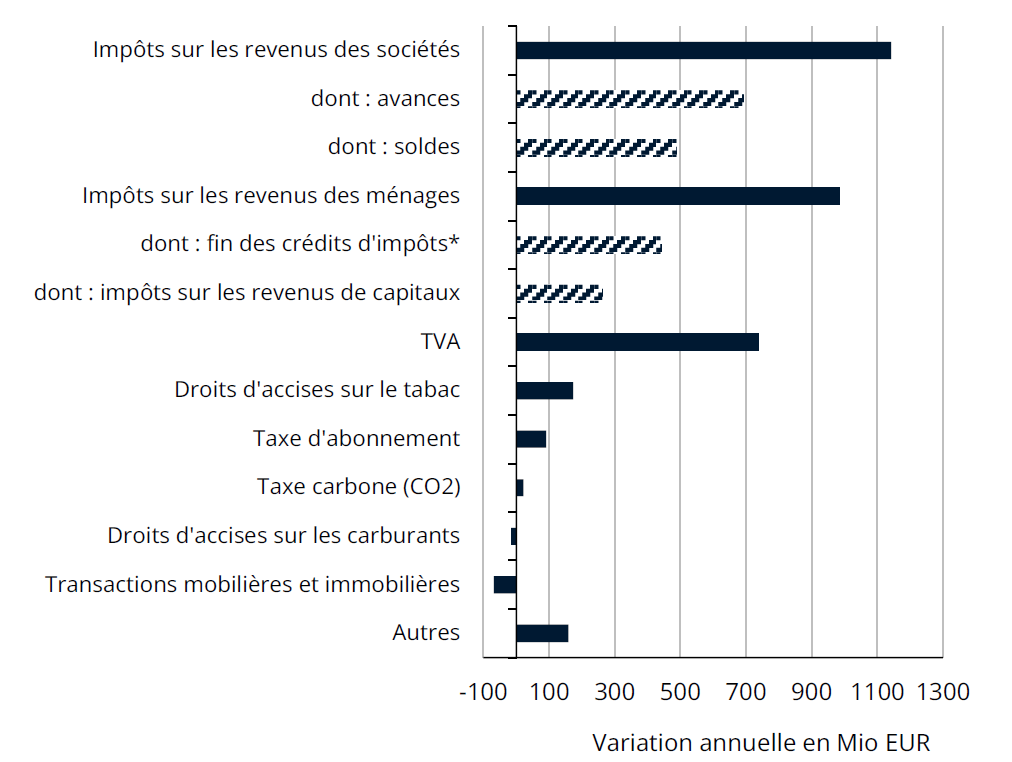

Les recettes publiques portées par des effets exceptionnels

Les recettes perçues par l'État en 2024 ont augmenté de 13.4% sur un an (hors cotisations sociales). Cette croissance s’explique par plusieurs effets exceptionnels: les soldes d’impôt très élevés remboursés par quelques sociétés, l’expiration des crédits d’impôt énergie et conjoncture et le relèvement des taux de TVA (temporairement abaissés en 2023). Les soldes d'impôt sur les sociétés et les crédits d'impôt ont contribué à près d’un tiers de la hausse des recettes encaissées en 2024. Les revenus sur capitaux des ménages et les droits d’accises sur le tabac ont aussi fortement augmenté et contribué à près de 15% de la croissance des recettes. La baisse des droits d’accises encaissés sur les ventes de carburants a été compensée par la hausse des recettes sur la taxe carbone. Cette dernière est majorée de 5 EUR par an depuis 2022, atteignant désormais 40 EUR/tonne de CO2 en 2025. Les recettes liées à la taxe sur les transactions immobilières sont remontées au dernier trimestre de 2024, sans toutefois rattraper les pertes sur le reste de l’année. Les recettes liées à la taxe sur les transactions immobilières sont remontées au dernier trimestre de 2024, sans toutefois rattraper les pertes sur le reste de l’année.

En janvier, les recettes encaissées ont augmenté de 12.9% sur un an, principalement portées encore par les soldes d’impôts de quelques entreprises isolées et les accises sur le tabac, alors que les recettes sur la TVA et les impôts sur le revenu des ménages se sont repliés.

Tableau de bord

Repères

Dernière modification le