Conjoncture Flash Mars 2025 : Incertitudes autour de la politique US

Mise à jour du Conjoncture flash le 1er avril 2025 à 19h00

(voir bas de page) *

Les décisions prises par le nouveau gouvernement américain, notamment en ce qui concerne le relèvement des tarifs douaniers, viennent accroître les incertitudes relatives aux perspectives économiques mondiales. Si les exportations de biens du Luxembourg vers les Etats-Unis sont relativement faibles, des effets indirects liés à la dégradation du climat conjoncturel international ne sont pas à exclure.

La présidence Trump est entrée en fonction le 20 janvier dernier. Depuis, elle a multiplié les annonces de réformes, dont certaines ont déjà été implémentées. Sur le plan économique, le principal changement concerne la hausse des droits de douanes US (« tariffs »), principalement vis-à-vis de la Chine et de ses voisins d’Amérique du Nord (Canada et Mexique), mais aussi de l’Europe et du reste du monde. Certains produits, notamment l’acier et l’aluminium, font par ailleurs l’objet de relèvements généralisés. Le but annoncé est de réduire le déficit commercial des Etats-Unis, de protéger leur économie d’une concurrence jugée déloyale et d’inciter les entreprises à produire davantage sur le sol national. Cependant, ces mesures de nature protectionniste entraînent généralement de la part des pays visés des mesures de rétorsion du même type.

Plusieurs simulations et études d’impact de ces mesures ont été menées récemment[1], dont les hypothèses varient sensiblement du fait des incertitudes entourant leur ampleur et leur périmètre. Leurs conclusions convergent cependant, conformes aux enseignements de la théorie économique : ce type de mesures tend à peser sur le commerce mondial, l’activité économique et à renforcer les tensions inflationnistes. Et les Etats-Unis se retrouveraient parmi les plus affectés, aux côtés de la Chine, du Mexique et du Canada. L’Europe serait moins touchée, mais certains de ses produits souffriraient de la hausse des droits de douane US (acier, automobiles et chimie, vins et spiritueux notamment). Dans ses dernières prévisions[2], l’OCDE met en avant un climat économique général moins favorable: « La croissance du PIB mondial devrait se modérer et revenir de 3.2 % en 2024 à 3.1 % en 2025 et 3.0 % en 2026, sur fond d’augmentation des obstacles aux échanges dans plusieurs économies du G20 et d’aggravation des incertitudes qui va peser sur l’investissement et les dépenses des ménages. ». D’autres risques majeurs découlent des orientations de la politique internationale US et en particulier de sa volonté de désengagement d’institutions ou d’accords internationaux, en rupture avec le multilatéralisme qui prévalait auparavant. En Europe, cela se concrétise – entre autres – par une nouvelle configuration géopolitique concernant l’avenir de l’Ukraine et le rôle de la défense européenne[3].

La montée de l’incertitude se ressent par ailleurs dans différents indicateurs économiques récents. Les marchés financiers, et notamment les bourses américaines, ont significativement reculé depuis la fin février (cf. ci-après). Le moral des consommateurs américains semble également accuser le coup, sur fond notamment d’une remontée des anticipations d’inflation. Le dollar s’est par ailleurs nettement détérioré par rapport à l’euro au cours des dernières semaines.

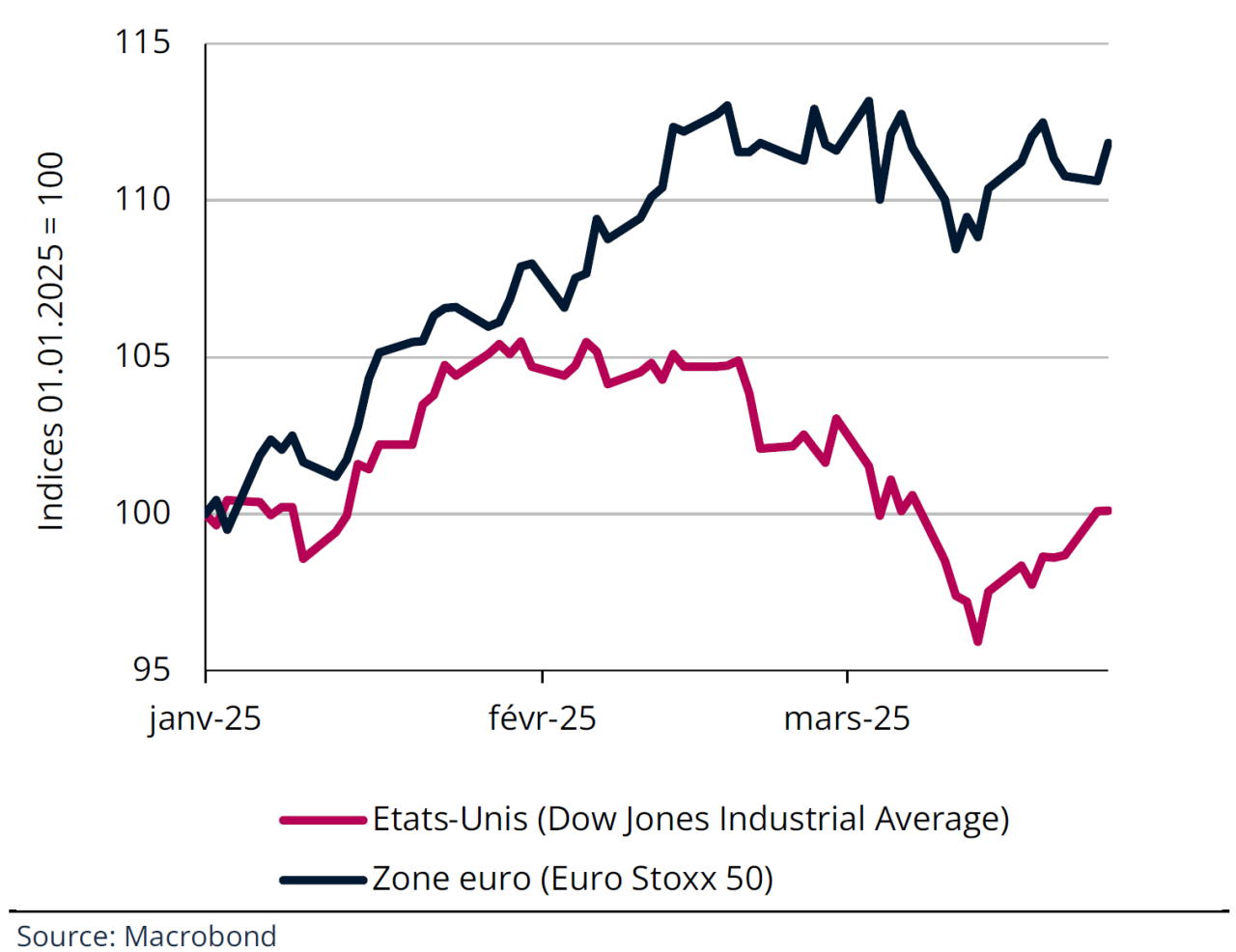

Indices boursiers

Une exposition directe du Luxembourg vis-à-vis des Etats-Unis relativement faible

En termes d’échanges de biens, les Etats-Unis représentent environ 3% des exportations du Luxembourg sur les dernières années (la proportion est du même ordre concernant les importations). Cette part est plus importante (elle s’élève à 6-7% environ) pour les métaux et produits métalliques (qui représentent de 30 à 40% de l’ensemble des biens exportés vers les Etats-Unis) et les produits de l’industrie textile (environ 10% des biens exportés vers les Etats-Unis). Du côté des échanges de services, les Etats-Unis comptent pour quelque 4 à 5% des exportations totales du Luxembourg (avec une proportion équivalente et des montants presque similaires pour celles de services financiers ainsi que non financiers).

Malgré cette faible exposition directe, le Luxembourg pourrait pâtir d’effets indirects négatifs liés à une moindre demande des Etats-Unis vis-à-vis de ses partenaires européens. Les exportations allemandes de voitures sont par exemple dans le viseur des américains, et l’Allemagne est le premier partenaire commercial du Luxembourg. Des effets de contagion par le biais des marchés financiers constituent également un risque potentiel.

[1] Citons notamment:

“The economic impacts of Trump’s tariff proposals on Europe », Policy insight, London School of Economics, Octobre 2024

« Le prix du protectionnisme de Donald Trump », La lettre du CEPII, n° 450, novembre 2024

[2] Perspectives économiques de l'OCDE, Rapport intermédiaire, mars 2025.

[3] La Commission européenne a présenté le 4 mars un plan massif de réarmement de l’UE d’un montant de 800 Mia EUR.

Activité

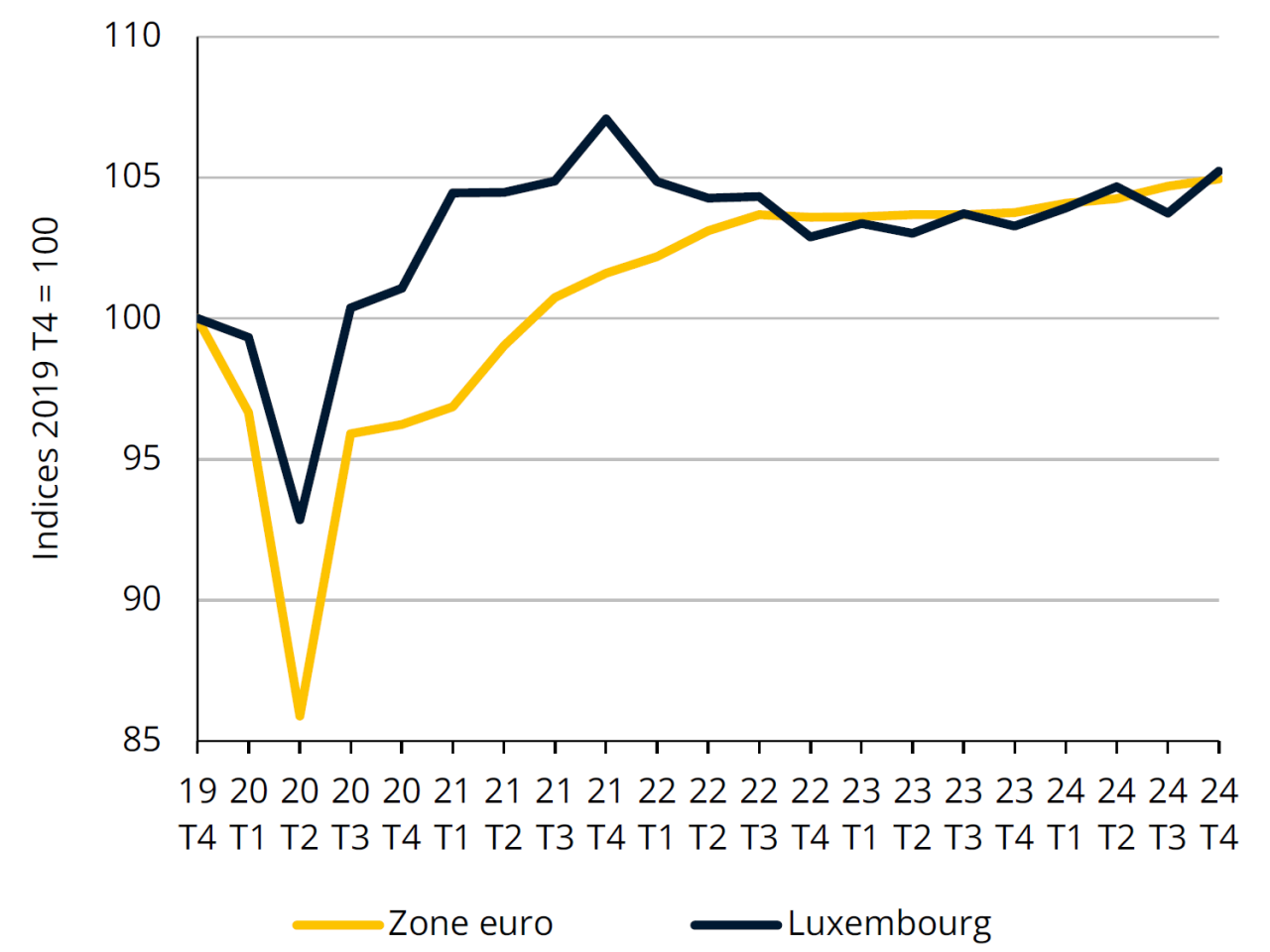

PIB en volume, Luxembourg vs. zone euro

Sources: Eurostat, STATEC (données désaisonnalisées)

Hausse du PIB au 4e trimestre 2024, +1.0% sur l’ensemble de l’année

Au 4e trimestre 2024, le PIB en volume du Luxembourg affiche une progression de 1.4% sur un trimestre. Cette progression est essentiellement conduite par les résultats du secteur financier, de l’industrie et des services non marchands. Les services marchands ont par contre – à l’exception de l’Horeca – enregistré un recul, en particulier dans les branches du commerce et des TICs (dont les évolutions respectives au 3e trimestre ont par ailleurs été revues à la baisse). Au final, l’année 2024 se solde par une hausse du PIB de 1.0% (contre +0.5% anticipé dans les prévisions du STATEC de décembre dernier).

Les comptes nationaux annuels ont aussi fait l’objet de révisions. Si le PIB en volume de 2023 (-0.7%) recule de manière un peu moins prononcée que précédemment estimé (-1.1%), celui de 2022 ressort maintenant également en baisse (-1.1%, contre +1.4% dans la version antérieure des comptes) : cette révision pour 2022 découle principalement de résultats bien plus négatifs dans les branches de la construction (surtout du côté de la promotion immobilière) ainsi que du commerce (en particulier du commerce de gros). L’évolution du PIB en volume a également été révisée pour les années 2018 à 2021, mais de manière marginale.

Secteur financier

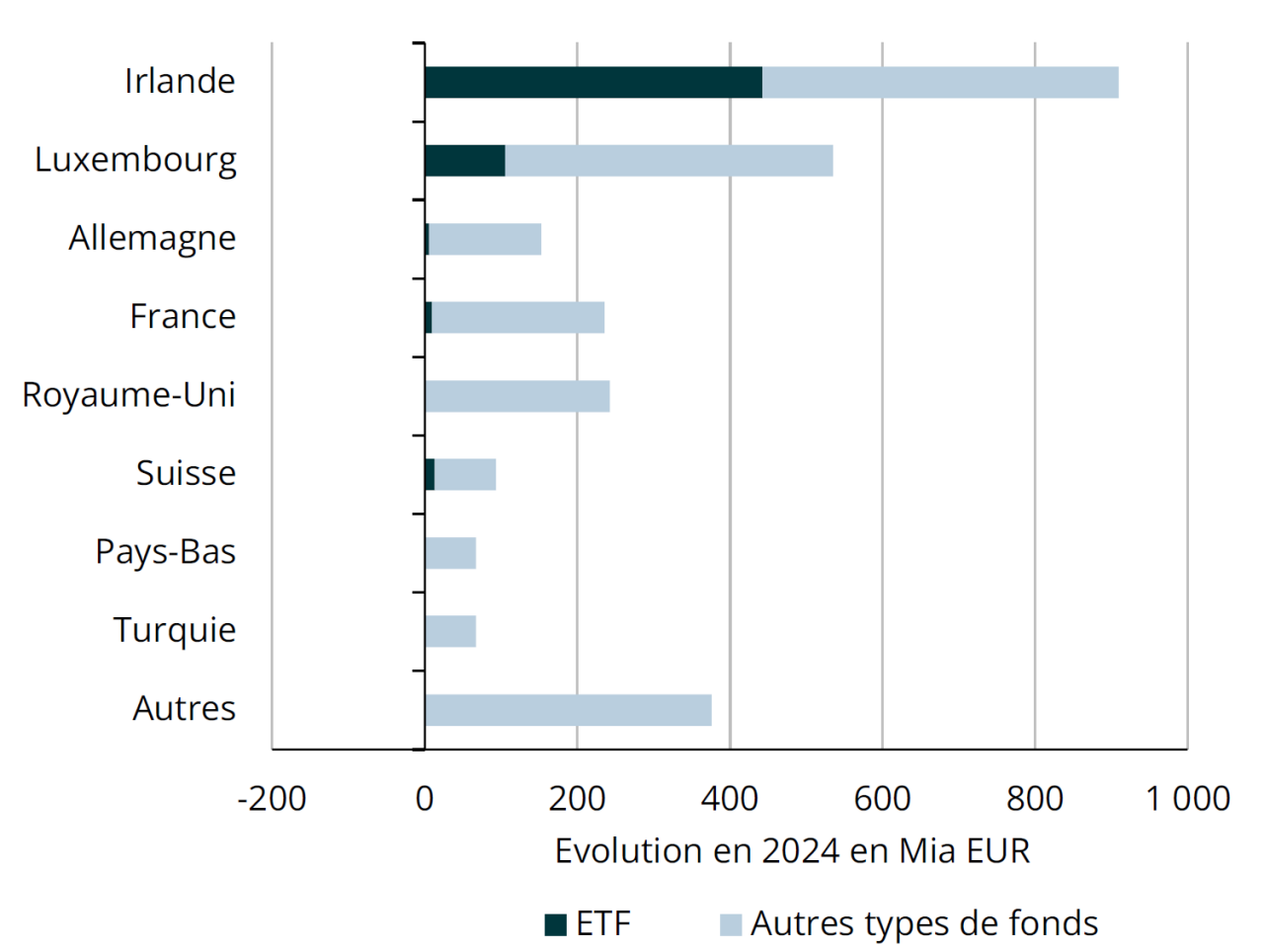

Évolution des actifs nets des fonds d'investissement européens

Source: EFAMA

L’Irlande gagne encore des parts de marché sur les fonds

En 2024, les actifs nets des fonds d’investissement européens ont progressé de 13% (+10% au Luxembourg), portés par la croissance des cours des actions et par une remontée des émissions nettes, en particulier au 4e trimestre. Si les valorisations expliquent trois quarts de la progression des fonds, les émissions nettes ont néanmoins plus que doublé en Europe. Près de 40% de ces émissions concernent les fonds négociés en bourse (ETF), moins coûteux que les fonds classiques. Ces fonds sont prédominants en Irlande en raison de sa convention avec les États-Unis qui réduit de moitié la retenue à la source sur les dividendes pour les ETF liés à des actions américaines. L’Irlande a ainsi attiré 85% des émissions nettes d’ETF en Europe sur les trois dernières années et gagné 3 points de % de parts de marché dans le domaine des fonds, domiciliant à présent 21% des actifs totaux européens (contre 25% pour le Luxembourg, soit -2 points). Pour tirer parti de cette croissance, le Luxembourg vient de supprimer en janvier la taxe d’abonnement sur les ETF actifs.

Le 1er trimestre 2025 est marqué par un rebond des taux longs en zone euro et une chute des cours des entreprises technologiques et automobiles américaines. Les émissions nettes devraient ainsi rester positives pour les fonds liés aux marchés monétaires et obligataires mais elles pourraient diminuer pour les ETF et les autres fonds investissant dans des actions américaines.

Environnement financier

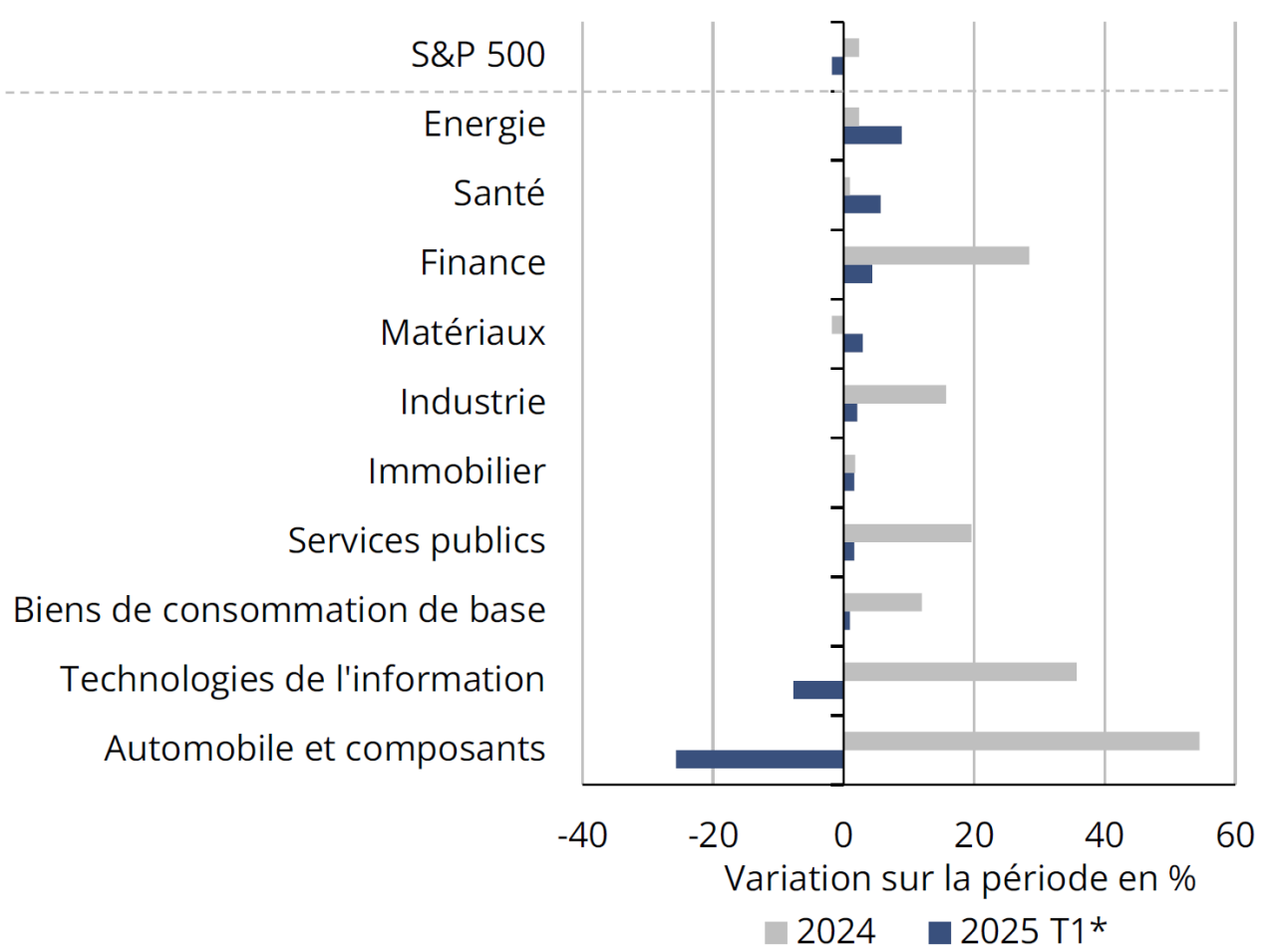

Secteurs de l’indice américain S&P 500

Source: Macrobond

* Données observées jusqu'au 25 mars 2025.

Turbulences à Wall Street

La volatilité à Wall Street s’est fortement accrue depuis la fin de février, sur fond d’inquiétudes sur l’évolution de l'économie américaine, du commerce international et en raison de mouvements de ventes liés à des prises de bénéfice suite à la forte croissance des cours en 2024. Sur les 35 derniers jours, le Nasdaq a reculé de 9%, le S&P 500 de 6% et le Dow Jones industrial average de 4%. Ces indices de référence ont été tirés vers le bas par les entreprises technologiques et automobiles. Ce sont précisément les deux secteurs qui avaient le mieux performé en 2024.

Les grandes entreprises technologiques du groupe dit des « Sept Magnifiques » (Apple, Nvidia, Microsoft, Meta, Amazon, Alphabet, Tesla) ont plongé en bourse, après deux années de forte croissance. Le constructeur automobile Tesla, dont les cours avaient particulièrement bondi suite à l’élection de Donald Trump et au rôle de premier plan donné au directeur de l’entreprise, souffre à présent d’un effondrement des ventes en Europe et en Chine (-50% environ sur un an au début de 2025). Les ventes sont freinées par la concurrence de nouveaux modèles électriques européens et asiatiques, et aussi probablement par un phénomène de désaffection suite aux prises de position publiques d'Elon Musk. Les importants gains boursiers que Tesla avait obtenus sur les deux derniers mois de 2024 ont depuis été effacés.

Immobilier

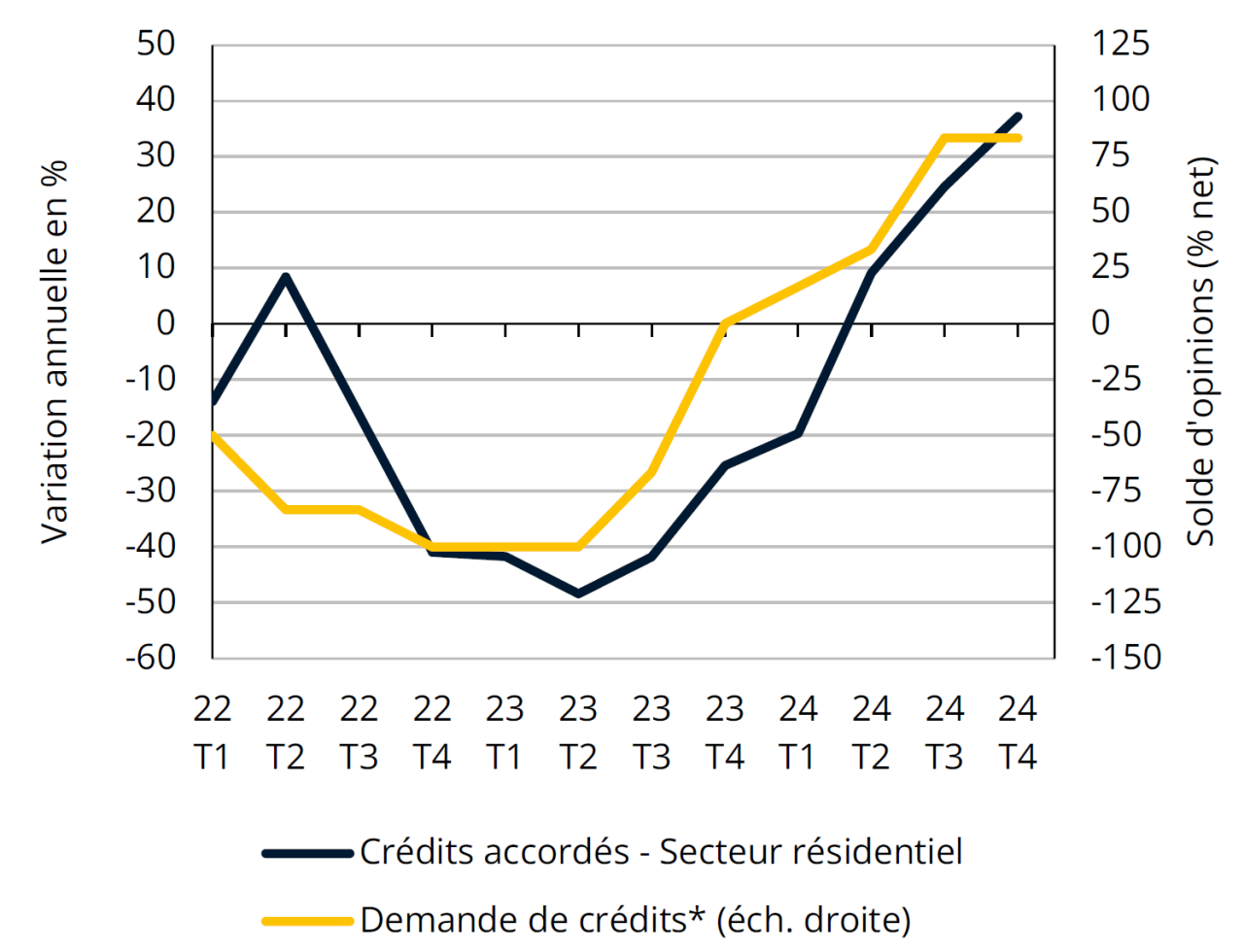

Crédits immobiliers

Sources: BCL, BCE

*Issue de l'enquête sur la distribution du crédit bancaire.

Nette hausse des crédits immobiliers en fin d’année 2024

La hausse des crédits accordés pour des immeubles résidentiels au Luxembourg, entamée au printemps 2024, s’est accentuée au 4e trimestre 2024 (+37% sur un an, après +25% et +9%). Cette augmentation est largement attribuable à l’évolution des volumes de crédits consentis (les prix de vente étant quasiment stables sur cette période). Ceci s’explique par les crédits aux non-promoteurs (qui constituent en moyenne 90% des crédits résidentiels), qui se sont montrés très dynamiques en fin d’année, augmentant d’environ 75% sur un an. A l’inverse, les crédits aux promoteurs, plus volatils et représentant une moindre part du total, ont continué leur baisse et se sont établis à des niveaux très faibles au 4e trimestre.

Les banques témoignent aussi d’une hausse des demandes de crédits immobiliers, qu’elles disent favorisée par une amélioration des perspectives sur le marché immobilier et une confiance accrue des consommateurs. Les intentions d’achat d’un logement sont en effet en hausse depuis la mi-2024, une tendance qui se poursuit au début de 2025. La hausse des crédits fin 2024, qui devrait se refléter dans le nombre des transactions de logements, est à situer dans le contexte de taux hypothécaires en baisse et des mesures étatiques – censées expirer en fin d’année – qui ont été prolongées.

Inflation

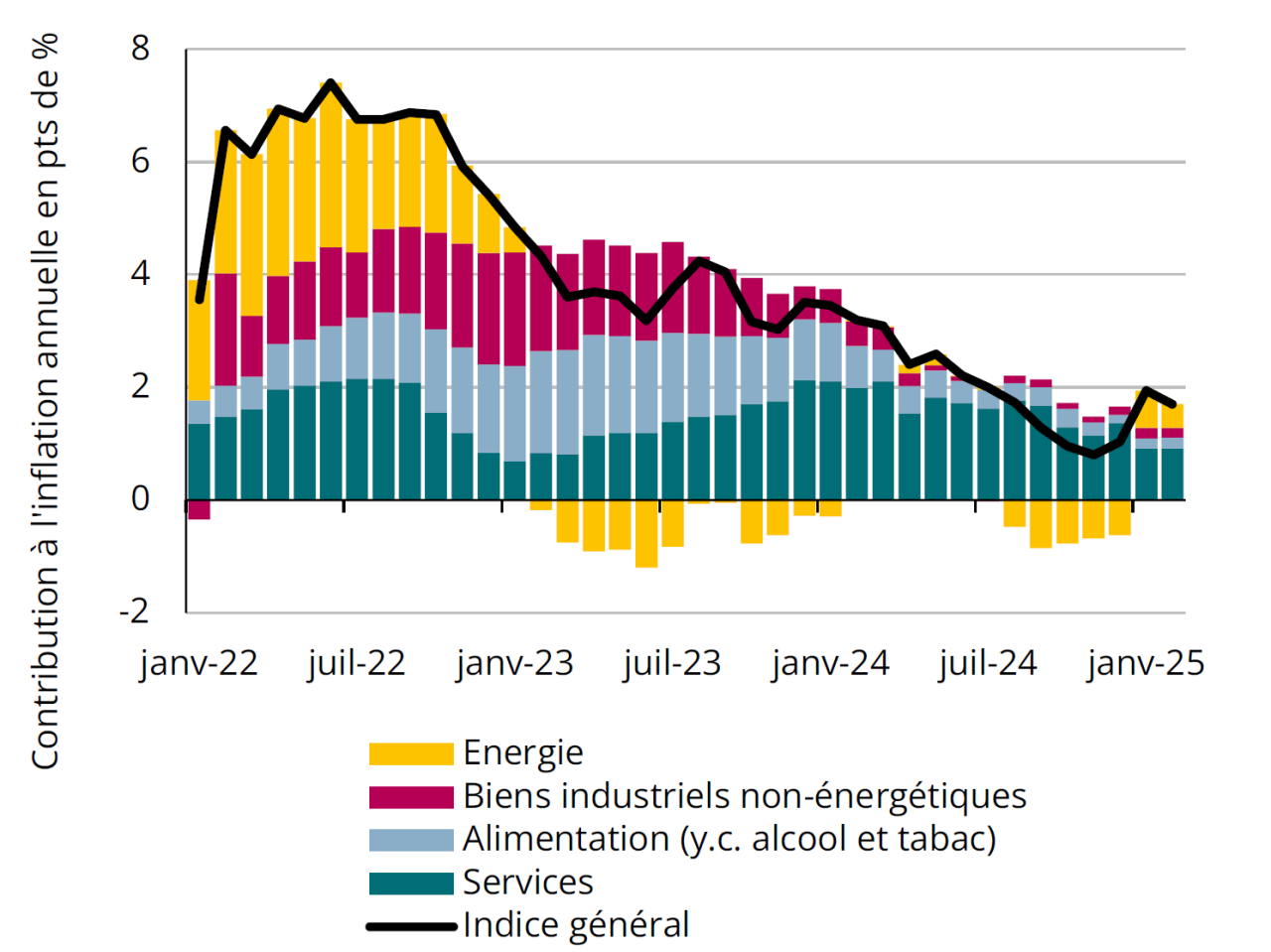

Décomposition de l'inflation au Luxembourg

Source: STATEC

L’inflation demeure modérée

En février, l’inflation s’élève à 1.7% au Luxembourg, après 1.9% en janvier et 1.0% en décembre. Ce sont toujours les services qui contribuent le plus à la hausse des prix au Grand-Duché, même si cette contribution tend à diminuer (+0.9 point de % en février, après un pic à 2.1 points il y a un an). Cette tendance pourrait toutefois s’inverser avec la prochaine indexation des salaires prévue pour le 2e trimestre. Depuis la levée partielle des boucliers tarifaires au 1er janvier 2025, l’énergie contribue de nouveau positivement à l’inflation (+0.5 point de % en moyenne sur les deux premiers mois de l’année, dont 0.4 point relevant de l’électricité). Les prix de l’alimentation et des biens industriels non-énergétiques, qui avaient fortement augmenté en 2022 et 2023 suite à l’explosion des prix de l’énergie, ne jouent presque plus sur l’inflation au début de 2025 (contributions de +0.2 point chacun).

En zone euro, l’inflation reste, avec 2.3% en février, également contenue. Néanmoins, les tensions sont un peu plus élevées qu’au Luxembourg pour les prix des services et de l’alimentation. En ce qui concerne les prix de l’énergie, ils ne contribuent quasiment plus à l’inflation en zone euro, la majorité des boucliers tarifaires ayant déjà pris fin il y a plus d’un an.

Marché du travail

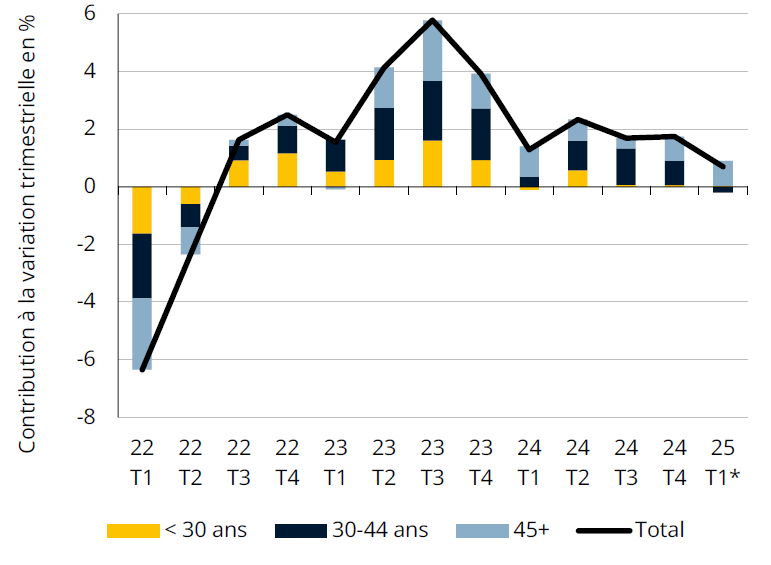

Évolution du chômage par catégorie d'âge

Sources: ADEM, STATEC - données désaisonnalisées (*2 mois)

La hausse du chômage tend à se modérer

La progression du chômage s’est considérablement atténuée sur les derniers trimestres et le taux de chômage tend à se stabiliser, s’établissant à 5.9% de la population active depuis novembre 2024. Il y a d’une part moins de nouvelles inscriptions ces derniers mois et, d’autre part, davantage de dossiers clôturés.

Les moins de 30 ans, représentant environ 1/5 des chômeurs inscrits à l’ADEM, ne contribuent quasiment plus à la hausse du chômage depuis la mi-2024, ce qui fait croire en une légère reprise du marché du travail. En effet, les jeunes entrant sur le marché du travail sont traditionnellement les premiers à être pénalisés lors d’une basse conjoncture (moins de recrutements) mais également les premiers à être embauchés lors d’une reprise. Sur les derniers mois, on observe également une baisse des chômeurs des métiers de la construction.

Le taux de chômage de la zone euro continue pour sa part à diminuer, atteignant les 6.2% de la population active en janvier 2025, soit presque au niveau du Grand-Duché, qui historiquement comptait les taux parmi les plus faibles de la zone.

Énergie

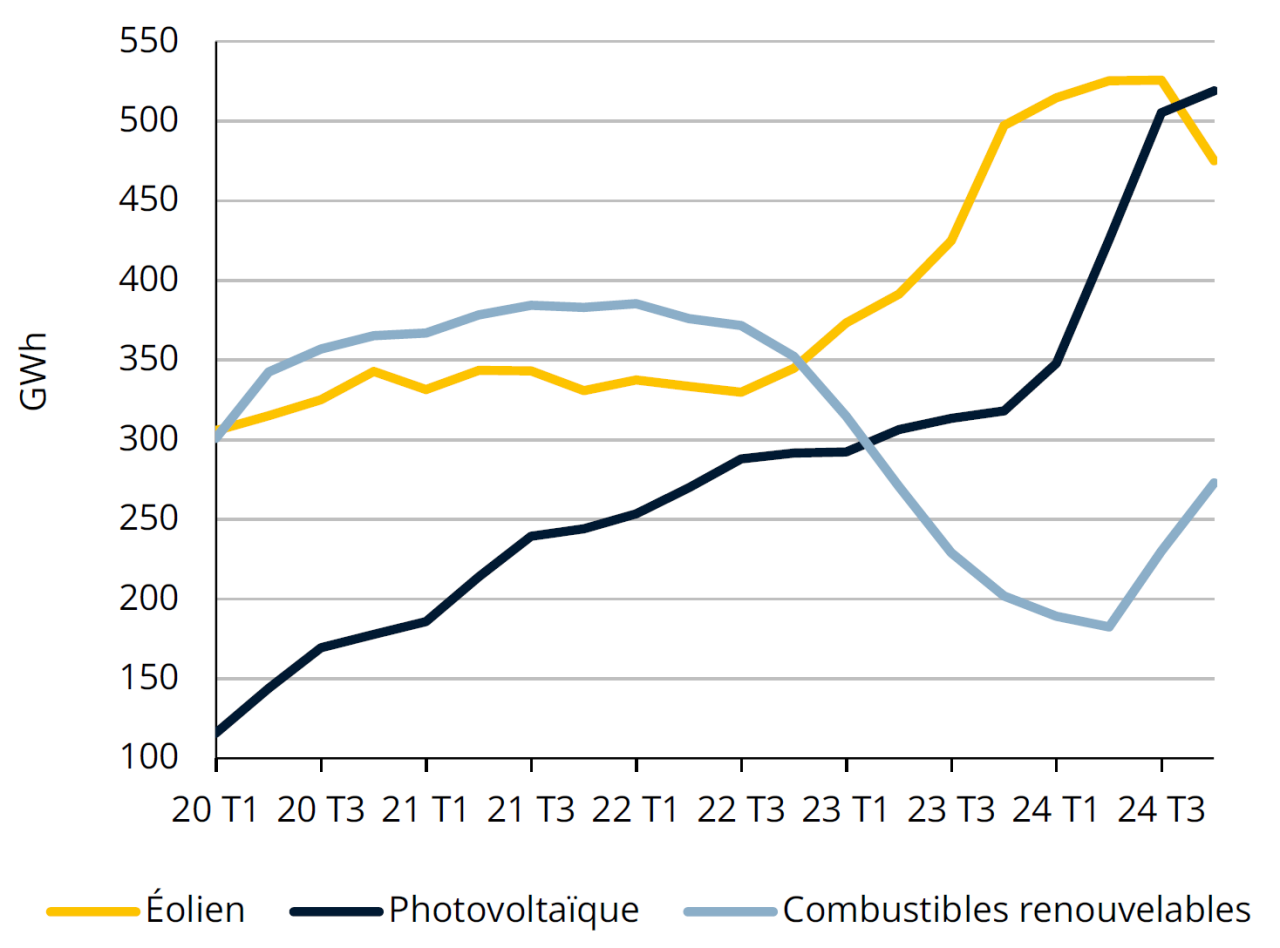

Production d'électricité renouvelable

Source: Eurostat (cumul des 4 derniers trimestres ; 2024 estimé)

Le photovoltaïque dépasserait l’éolien au Luxembourg

En 2024, les énergies renouvelables au Luxembourg ont connu des dynamiques contrastées. Après une progression modeste de la production photovoltaïque en 2023 (+9%), celle-ci a bondi en 2024 (+63%), dépassant pour la première fois la production éolienne. Cette croissance s’explique d’une part par une expansion record des capacités, le nombre d’installations passant de 14 000 à près de 23 000, et d’autre part par des conditions météorologiques plus favorables, avec une hausse de 7% du nombre d’heures d’ensoleillement par rapport à 2023.

A l’inverse, la production éolienne a connu un ralentissement. Après une forte augmentation en 2023 (+44%), elle a légèrement reculé en 2024 (-4%). Cette baisse s’explique par une stabilité relative des capacités (+3%) et une diminution de la vitesse moyenne du vent (-10%). Toutefois, avec les futurs projets d’éoliennes déjà autorisés, la croissance des capacités devrait réaccélérer. En ce qui concerne la production d’électricité via le biais des combustibles renouvelables, elle a rebondi en 2024 (35%) après une forte baisse en 2023 (-43%), surtout en raison de la production d’électricité issue du bois de rebut.

* Mise à jour du 2er avril 2025 à 19h00

Précisions suite à la publication du Conjoncture Flash du 27 mars 2025.

Les statistiques relatives à la production d’électricité en 2024, diffusées par Eurostat, sont basées, en partie, sur des données estimées qui demandent à être confirmées.

Selon ces estimations, la production d’électricité du photovoltaïque dépasserait celle de l’éolien pour l’année 2024. Les chiffres définitifs permettant d’éventuellement confirmer ce constat ne seront disponibles qu’en juin 2025.

Autre précision : le graphique présente la production annuelle calculée sur une base glissante, correspondant à la somme de la production des quatre derniers trimestres pour chaque trimestre donné.

Tableau de bord

Repères

Dernière modification le