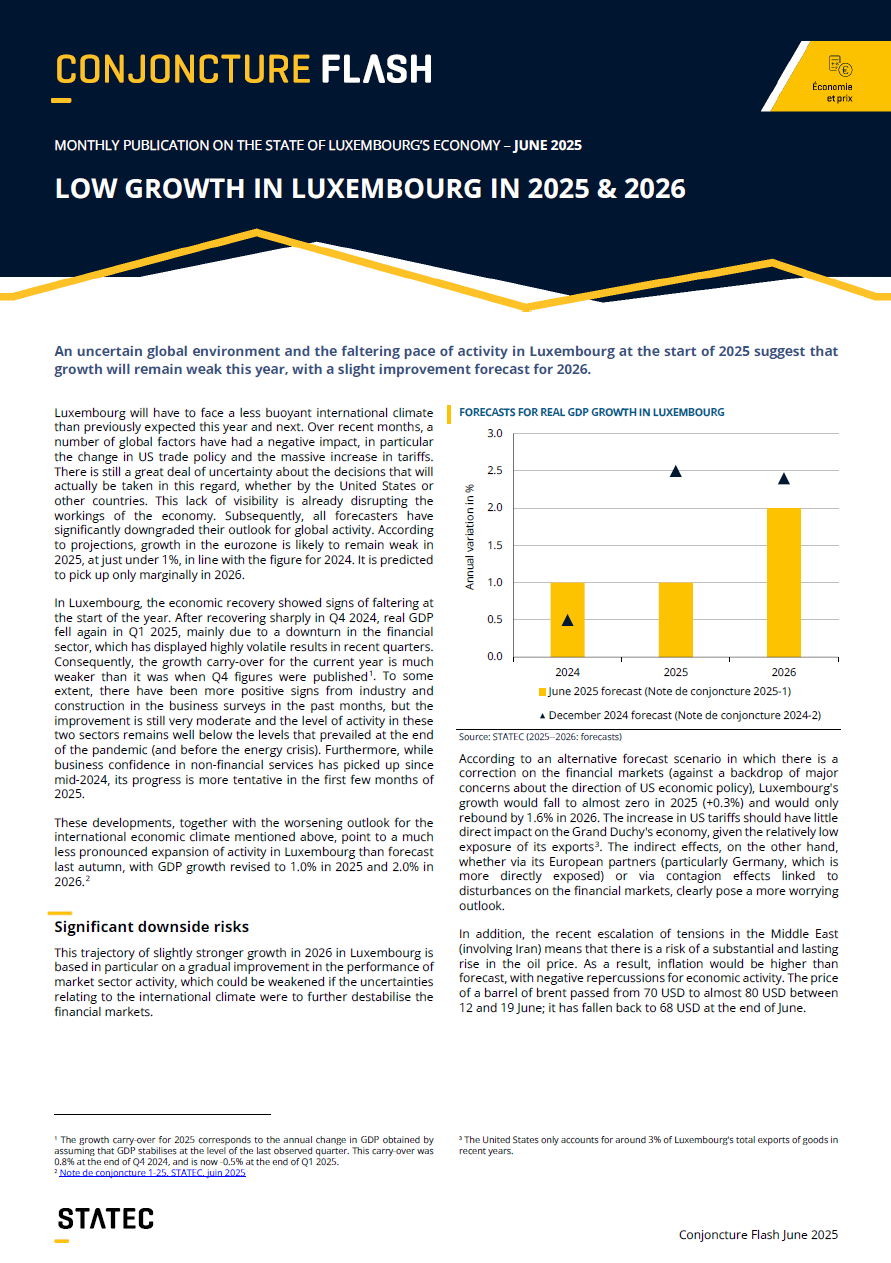

Conjoncture Flash Juin 2025 : Vers une expansion encore modérée au Luxembourg en 2025 et 2026

Un contexte international entouré d’incertitudes et la marche hésitante de l’activité au Luxembourg sur le début de 2025 laissent entrevoir une expansion encore faible cette année, avec un léger mieux attendu pour 2026.

Le Luxembourg devra faire face à un environnement international moins porteur qu’antérieurement escompté cette année et l’année prochaine. Plusieurs éléments liés au contexte mondial ont en effet évolué dans une direction défavorable au cours des derniers mois, en particulier l’orientation de la politique commerciale américaine vers un relèvement massif des droits de douane. Beaucoup d’incertitudes règnent encore quant aux décisions qui seront effectivement adoptées dans ce domaine, que ce soit de la part des États-Unis ou d’autres pays. Ce manque de visibilité perturbe déjà les rouages de l’économie. L’ensemble des prévisionnistes ont en tout cas nettement revu à la baisse leurs perspectives d’activité mondiale. En zone euro, l’expansion prévue demeurerait ainsi faible en 2025, légèrement inférieure à 1% soit en ligne avec celle de 2024, et ne se redresserait que timidement en 2026.

Au Luxembourg, le redressement économique donne des signes de fébrilité à l’entrée de l’année. Après un fort rebond au 4e trimestre 2024, le PIB en volume s’est replié à nouveau au 1er trimestre 2025, sous l’effet notamment d’une rechute dans le secteur financier dont les résultats se sont montrés très volatils au cours des derniers trimestres. Il en résulte un acquis de croissance pour l’année en cours biens plus faible que celui qui prévalait à l’issue de la publication des chiffres du 4e trimestre[1]. Des signaux un peu plus positifs sont à signaler du côté de l’industrie et de la construction dans les enquêtes de conjoncture des derniers mois, mais l’amélioration est encore très modeste et le niveau de l’activité dans ces deux branches demeure bien inférieur à celui qui prévalait au sortir de la crise pandémique (et avant la crise énergétique). Par ailleurs, si la confiance des entreprises de services non financiers s’est redressée depuis la mi-2024, elle montre une marche plus hésitante sur les premiers mois de 2025.

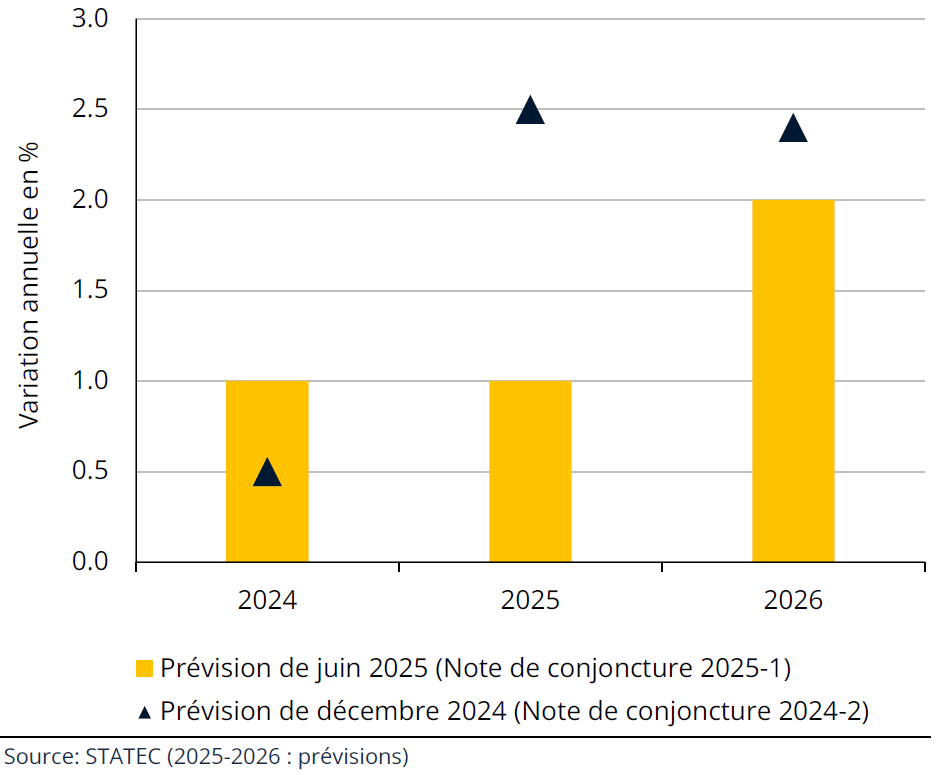

Ces développements, ainsi que la dégradation des perspectives de l’environnement économique international évoquée précédemment, laissent entrevoir une expansion de l’activité au Luxembourg bien moins prononcée que prévu dans les prévisions de l’automne dernier, avec une croissance du PIB revue à 1.0% en 2025 et 2.0% en 2026[2].

Des risques baissiers significatifs

Cette trajectoire de léger renforcement de l’expansion en 2026 au Luxembourg repose notamment sur une amélioration progressive de la performance des activités marchandes, qui pourrait être amoindrie si les incertitudes relatives au contexte international venaient à déstabiliser davantage la sphère financière.

Prévisions de croissance du PIB réel au Luxembourg

Selon un scénario de prévision alternatif dans lequel se produirait une correction des marchés financiers (sur fond d’inquiétudes plus marquées quant à la conduite de la politique économique américaine), la croissance luxembourgeoise serait presque réduite à néant en 2025 (+0.3%) et ne rebondirait que de 1.6% en 2026. La hausse des droits de douane américains devrait peu impacter de manière directe l’économie grand-ducale, étant donné l’exposition relativement faible de ses exportations[3]. Les effets indirects en revanche, que ce soit via ses partenaires européens (notamment l’Allemagne, plus directement exposée) ou via des effets de contagion liés à des perturbations sur les marchés financiers, sont certainement davantage à craindre.

Par ailleurs, l’escalade récente des tensions au Moyen Orient (impliquant l’Iran) fait courir le risque d’un renchérissement conséquent et durable du prix du pétrole. L’inflation s’en trouverait plus élevée que prévu, avec des impacts négatifs sur l’activité. Le prix du baril de brent était passé de 70 USD à presque 80 USD entre le 12 et le 19 juin ; il est retombé à 68 USD à la fin de juin.

[1] L’acquis de croissance pour 2025 correspond à la variation annuelle du PIB obtenue en supposant que le PIB se stabilise au niveau du dernier trimestre observé. Cet acquis s’élevait à 0.8% à l’issue du 4e trimestre 2024, il est de maintenant -0.5% à l’issue du 1er trimestre 2025.

[2] Note de conjoncture 1-25, STATEC, juin 2025

[3] Les États-Unis ne représentent qu’environ 3% du total des exportations de biens du Luxembourg sur les années récentes.

Immobilier

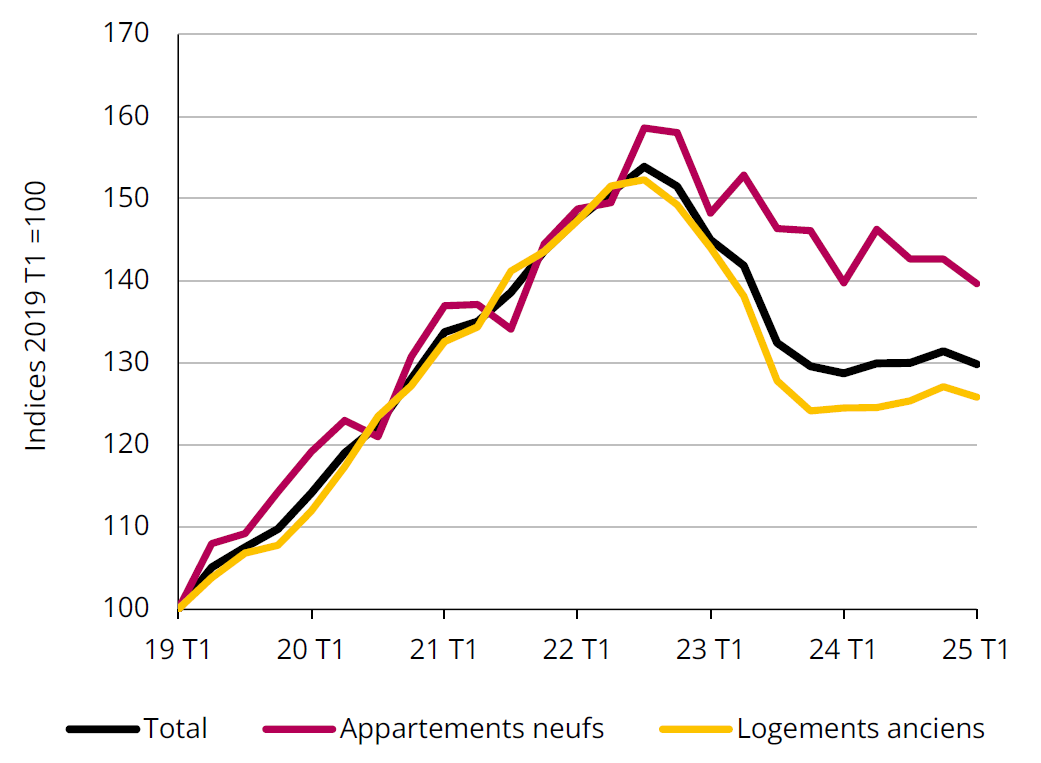

Prix de vente de logements

Source : STATEC

Interruption (momentanée ?) de la reprise dans l’immobilier au 1er trimestre

Les transactions de logements ont baissé au 1er trimestre 2025 et ce sur tous les segments de biens (entre -9% et -18% sur un trimestre, données désaisonnalisées). Ce recul est à voir dans le contexte d’un 4e trimestre 2024 présentant un nombre de transactions particulièrement élevé dans la situation actuelle. En effet, il est probable que les transactions y aient été stimulées en raison de l’expiration anticipée des aides étatiques à la fin de 2024. Au final, le gouvernement a décidé de prolonger les mesures de soutien jusque fin juin (avec une flexibilité accrue pour la finalisation des démarches). Ainsi, malgré la baisse récente, la tendance de fond demeure celle d’une amélioration graduelle (le nombre de transactions étant 27% plus élevé qu’au 1er trimestre 2024, tout en restant inférieur à celui d’avant-crise).

Les prix de vente des logements ont diminué de 1.2% sur un trimestre, interrompant la légère remontée observée depuis un an (en particulier au niveau des biens anciens). Ce mouvement est peut-être lié à celui observé sur les transactions sur la même période (forte demande au T4 puis contrecoup au T1), il serait donc prématuré de parler d’un retournement de tendance.

Environnement financier

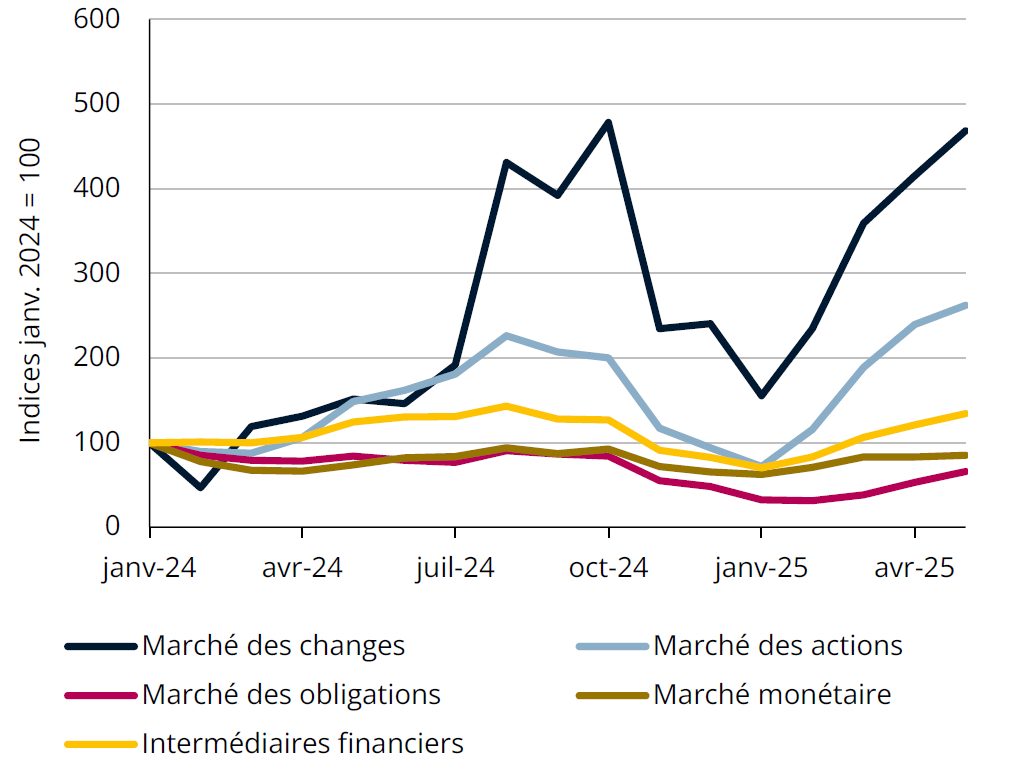

Indicateurs de stress systémique en zone euro

Source : BCE (moyennes mobiles sur 3 mois)

Fébrilité de l’environnement financier

Les multiples annonces sur les modifications des droits de douane déstabilisent les marchés financiers. Elles ont fortement impacté les taux de change. Le dollar, qui s’était apprécié au dernier trimestre 2024, se déprécie sur les 5 premiers mois de 2025. L’euro a au contraire pris de la valeur face aux devises des principaux partenaires commerciaux (il vaut à présent 1.14 dollar contre 1.04 à la fin de 2024, et 8.22 yuan contre 7.58 fin 2024). Le taux de change effectif nominal de la zone euro a atteint ainsi le 22 avril un niveau record depuis la création de l’union monétaire.

Les indices boursiers des principales places financières ont chuté en mars et en avril, sur fond de forte volatilité. En zone euro, l’indice de référence des actions (Stoxx 50) a remonté la pente mais il se replie quelque peu au mois de juin, dans un contexte de remontée des tensions au Moyen-Orient qui tire à la hausse les cours liés aux activités pétrolières mais à la baisse tous les autres secteurs. La demande pour les obligations souveraines s’est accrue pour la zone euro, alors qu’elle a diminué pour les bons du Trésor américain (habituellement privilégiés en cas de hausse du risque) en raison d’une certaine défiance sur la dette américaine et des ventes automatiques de certains fonds spéculatifs. Les taux d’intérêt à long terme en zone euro se sont ainsi accrus de 0.3 point de % sur les 5 premiers mois de 2025 alors que les taux à court terme ont diminué de 0.7 point de % suite à trois réductions des taux directeurs (une 4e ayant eu lieu début juin).

Secteur financier

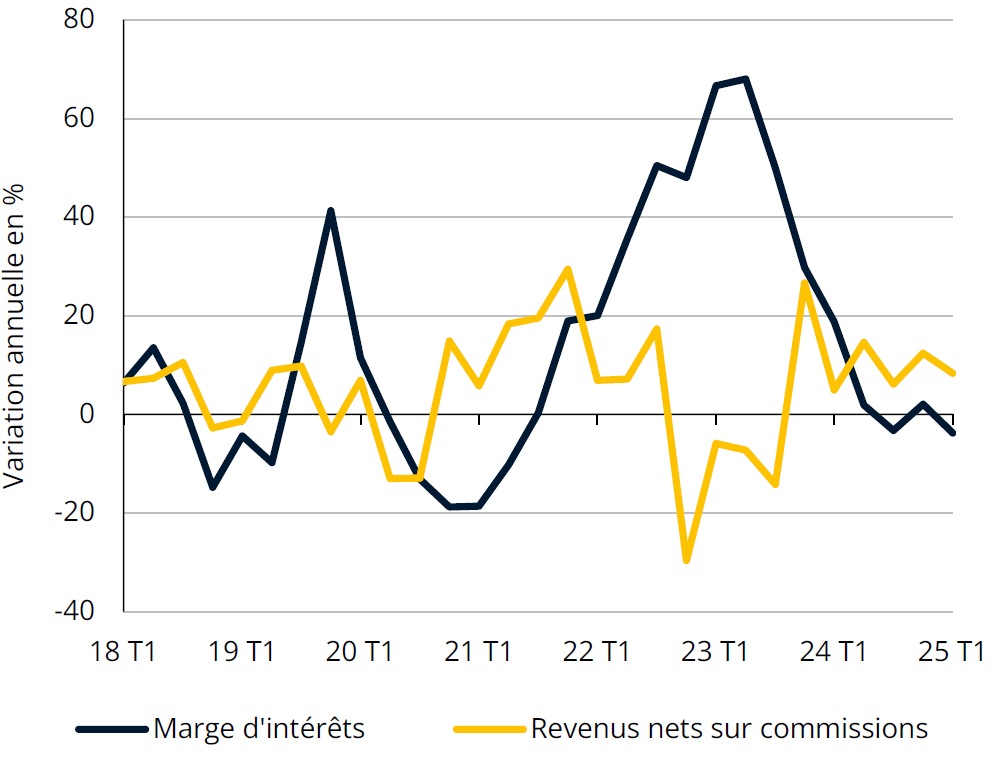

Principaux postes de revenus des banques

Source: CSSF (données décumulées)

Résultats moroses pour le secteur financier au 1er trimestre

Les résultats du secteur financier sont assez mitigés au 1er trimestre 2025, en raison de la forte volatilité des marchés boursiers, la hausse des taux à long terme et les abaissements des taux directeurs en zone euro. Par rapport au dernier trimestre 2024, la valeur ajoutée du secteur financier à prix courants a progressé modestement pour les auxiliaires financiers (notamment les sociétés de gestion de fonds) et les sociétés d’assurance (respectivement +2.6% et +2.1% sur un trimestre), alors qu’elle s’est repliée pour les banques (-2.7%). Pour ces dernières, la marge d’intérêt a diminué de 2.8% sur un trimestre (-3.8% sur un an) en raison de la baisse des taux et les commissions nettes ont été un peu plus faibles que celles encaissées au 4e trimestre 2024 (-0.7% sur un trimestre, +8.4% sur un an).

En prenant en compte les effets prix liés aux valorisations en bourse et aux taux d’intérêt, la valeur ajoutée en volume du secteur financier accuse une baisse de 3.9% au 1er trimestre 2024, après avoir augmenté de 3.4% au dernier trimestre 2024, affichant une volatilité relativement élevée.

Inflation

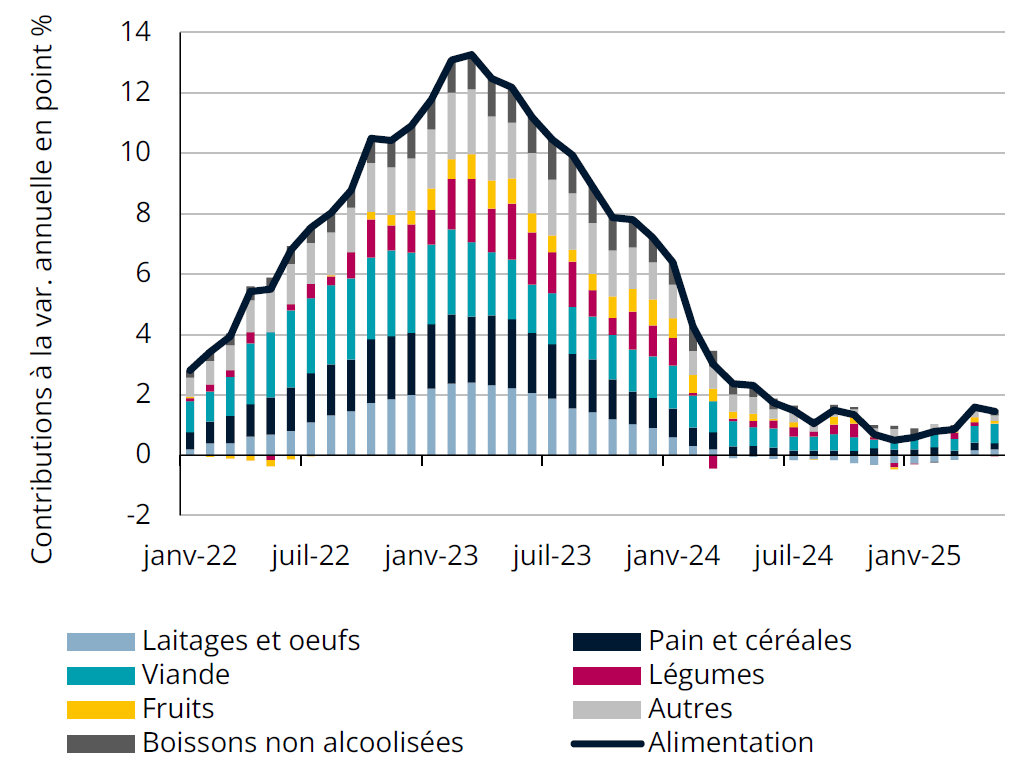

Inflation alimentaire

Source : STATEC

Légère remontée des tensions sur les prix alimentaires

Depuis janvier 2025, on observe une légère remontée de l’inflation alimentaire (+1.5% en mai 2025, après un point bas à +0.5% en décembre 2024). Cette évolution provient surtout des produits laitiers (dont les prix remontent légèrement après avoir baissé sur les douze mois précédents), des fruits, de la viande ainsi que du café et du cacao. En mai, ce sont en effet les prix du cacao (+13.6% sur un an), de la viande d’ovins et de caprins (+11.7%) et du café (+10.3%) qui ont connu les hausses les plus fortes sur un an, suivis par la viande de bœuf (+8.4%), des tubercules autres que pommes de terre (+8.2%) et du beurre (+6.9%).

Comparé à la zone euro, l’inflation alimentaire reste toutefois relativement faible au Luxembourg (+1.5% en mai, contre +2.9% en zone euro). Cet écart provient, sur les 5 premiers mois de 2025, surtout des chocolats (+4.2% au Luxembourg, contre +15.7% en zone euro), du fromage (-0.3% contre +2.9%), des fruits frais ou réfrigérés (+1.5% contre +3.9%), du café (+6.5%, contre +13.3%), des eaux minérales ou de source (-2.1% contre +2.6%) et des légumes frais ou réfrigérés (+1.1% contre +3.1%). Les pressions sur les prix sont en revanche plus marquées au Luxembourg pour l’huile d’olive (+8.4%, contre -18.6% en zone euro).

Salaires

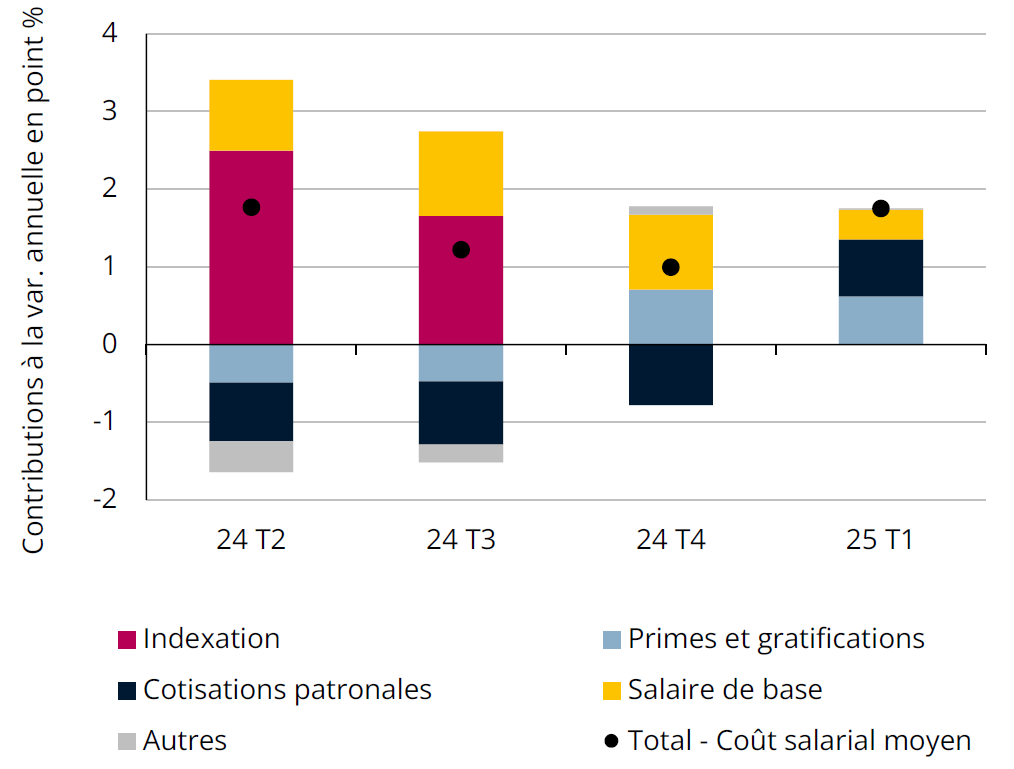

Coût salarial moyen

Sources: IGSS, STATEC

Le coût salarial porté par le rebond des cotisations au 1er trimestre

Au 1er trimestre 2025, le coût salarial moyen (CSM) par personne a augmenté de 1.8% sur un an, après un ralentissement au cours de 2024. Cette légère accélération au début de l’année provient surtout du rebond des cotisations patronales. Celles-ci ont été abaissées en 2024, contribuant alors négativement à l’évolution du CSM, et retrouvent leur niveau normal en 2025, agissant à la hausse sur le CSM (ces variations n’influencent pas les salaires perçus par les employés). Sur les derniers trimestres, la disparition graduelle de l’impact de l’indexation a contribué au freinage du CSM. En effet, l’indexation ne joue plus au tournant de 2024-25, mais elle soutiendra à nouveau la croissance du CSM à partir du 2e trimestre avec l’indexation de mai 2025. Par ailleurs, sur les deux derniers trimestres, les primes et gratifications, dont la hausse au 4e trimestre provient notamment des activités spécialisées, scientifiques et techniques et celle au 1er trimestre des activités financières, ont eu une influence positive sur la croissance du CSM.

Pour l’ensemble de 2025, une hausse du CSM de 3.3% est prévue, suivie de 2.3% en 2026. Si le secteur non-marchand profiterait de l’accord salarial dans la fonction publique (+2% en 2025 et +0.5% supplémentaire en 2026), les salaires hors indexation dans le secteur marchand seraient peu dynamiques sur cette période, à l’image de l’activité et de l’emploi.

Marché du travail

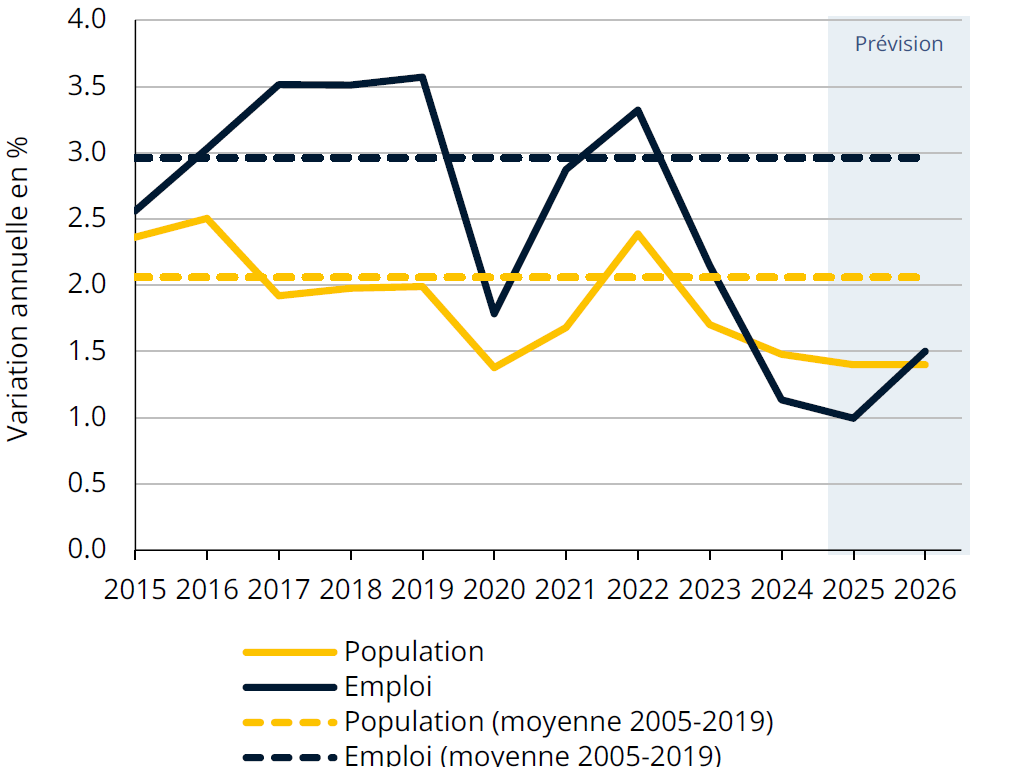

Prévisions sur l’emploi et la population

Source : STATEC (2025-2026: prévisions de juin 2025)

Ralentissement conjoint de l’emploi et de la population

La croissance de l’emploi s’est considérablement réduite depuis la reprise post-covid et devrait encore rester très modérée cette année d’après les prévisions de juin du STATEC. Avec 1% de croissance en 2025, la progression de l’emploi demeurerait historiquement faible, comparable à une année de crise comme 2009 et très éloigné des presque 3% enregistrés en moyenne par an sur les années pré-covid. Une reprise de l’emploi, habituellement retardée de trois à quatre trimestres sur l’activité, n’est prévu qu’en 2026 (+1.5% sur un an), sous l’effet d’un emploi privé non-financier un peu plus dynamique (+1.2% après +0.6% en 2024 et 2025).

Le taux de chômage resterait encore élevé sur l’horizon de prévision, atteignant 6.0% de la population active sur l’ensemble de 2025 avant de reculer très légèrement à 5.9% en 2026. La population continuerait à croître, mais à un rythme nettement plus modéré qu’au cours des deux dernières décennies, notamment à cause d’une faible immigration: +1.4% en 2025 comme en 2026 (soit le rythme observé en pleine crise covid en 2020 ; et à comparer aux +2.1% en moyenne entre 2005 et 2019).

Énergie

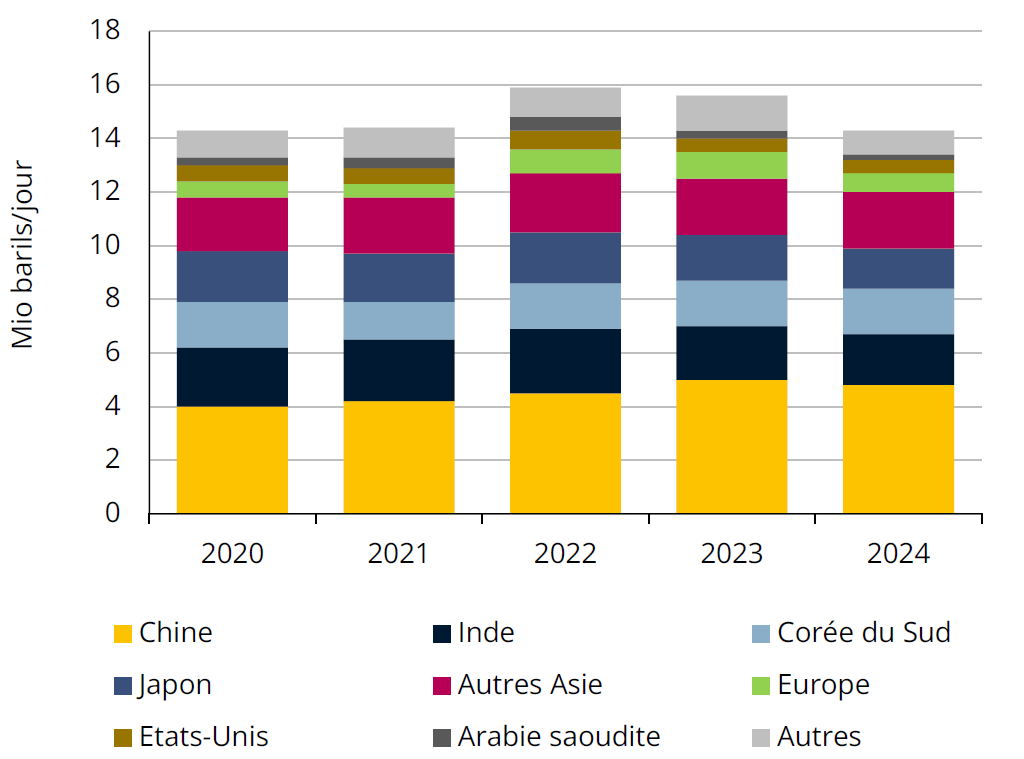

Destination du pétrole brut transporté par le détroit d'Hormuz

Source: U.S. Energy information administration

Le détroit d'Ormuz sous la loupe des marchés de l'énergie

Suite aux hostilités entre Israël et l’Iran, le détroit d’Ormuz suscite une attention croissante, car environ 20% de la consommation mondiale de liquides pétroliers transite par cette voie stratégique. Toute perturbation dans cette zone aurait des conséquences significatives sur le marché mondial du pétrole, en particulier pour les pays asiatiques, qui représentent près de 80 % des destinations de ce pétrole. Il existe toutefois des alternatives susceptibles d’atténuer l’impact de telles perturbations, notamment grâce à des oléoducs en Arabie saoudite et aux Émirats arabes unis, mais leurs capacités restent insuffisantes pour remplacer les volumes actuellement acheminés par cette voie maritime.

Par ailleurs, bien que l’Iran ait menacé à plusieurs reprises de fermer le détroit, il est peu probable qu’il dispose des capacités nécessaires pour y parvenir. En outre, ce ne serait pas dans son intérêt économique : ses propres exportations de pétrole — environ 2 millions de barils par jour, majoritairement à destination de la Chine — transitent également par cette route. Au-delà du pétrole, le détroit d’Ormuz constitue aussi un point de passage stratégique pour environ 20 % du commerce mondial de gaz naturel liquéfié, principalement en provenance du Qatar. Là encore, environ 80 % de ce GNL est actuellement destiné aux marchés asiatiques.

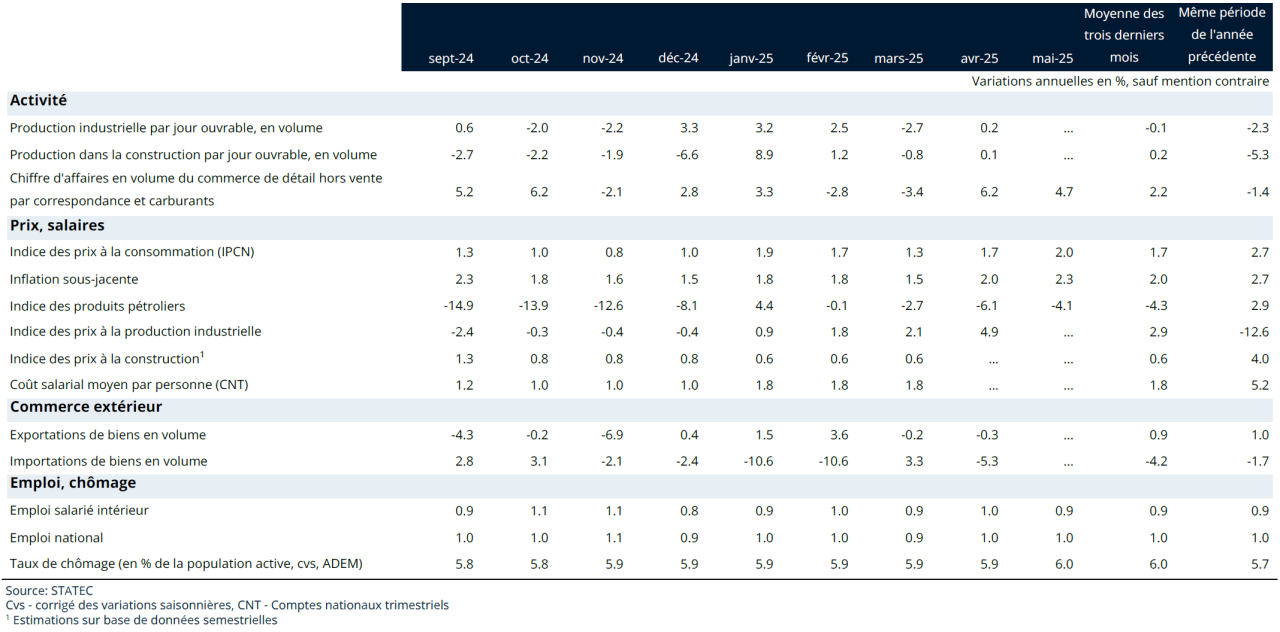

Tableau de bord

Repères

Dernière modification le