Conjoncture Flash Décembre 2024 : La croissance devrait s'amplifier en 2025

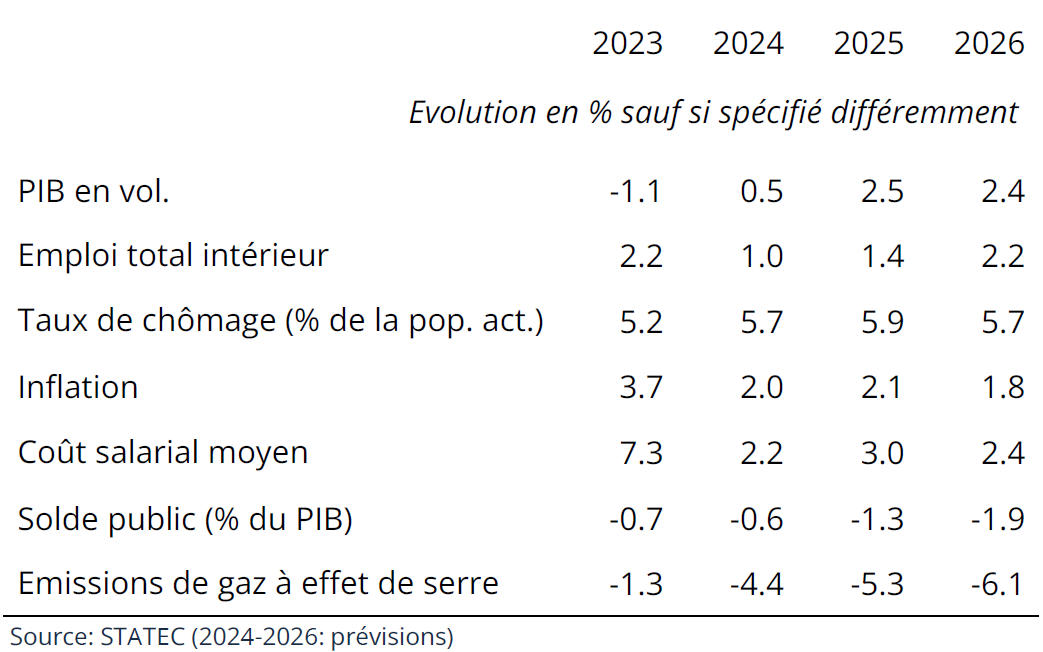

Au Luxembourg, la croissance économique sera modeste en 2024 mais devrait s’intensifier en 2025 et 2026 grâce à des taux d'intérêt plus bas favorisant l'investissement résidentiel et l’exportation des services financiers sur fond d’une demande extérieure plus forte[1]. La consommation des ménages devrait également s'améliorer avec une légère diminution de l'épargne.

L'économie mondiale devrait croître de 3% par an entre 2024 et 2026, malgré un ralentissement attendu aux États-Unis et en Chine. En zone euro, la reprise économique se poursuit mais reste inégale entre les États membres et montre des signes d'essoufflement à l'approche de 2025.

L'économie luxembourgeoise a renoué avec la croissance en 2024 après une contraction du PIB en volume en 2023. Cependant, cette reprise manque de vigueur et reste inégalement répartie entre les différents secteurs. Pour 2024, une expansion modeste de +0.5% est attendue, avec une croissance plus robuste prévue pour 2025 (+2.5%) et 2026 (+2.4%), soutenue par une demande intérieure et extérieure renforcées.

L'inflation en zone euro a atteint la cible des 2% fin 2024, tandis qu'au Luxembourg, elle passe sous la barre de 1%. En 2025, une remontée de l’inflation luxembourgeoise est attendue. En effet, suite notamment à l’allègement des mesures de plafonnement des prix de l’énergie, l’inflation devrait remonter à 2.1% en 2025 puis retomber à 1.8% en 2026. La prochaine indexation des salaires est prévue pour le 2e trimestre 2025.

Le coût salarial moyen a bien ralenti depuis 2023 et ne progresse plus que de 1.2% sur un an au 3e trimestre 2024. Un moindre impact de l’indexation, lié au freinage de l’inflation, et la baisse temporaire des cotisations patronales contribuent le plus à ce ralentissement. Après +2.2% prévus pour 2024, le coût salarial moyen rebondirait en 2025 (+3.0%) avec l’expiration de la mesure sur les cotisations, puis s’établirait à 2.4% en 2026. L'inflation diminue et les salaires réels augmentent, mais la consommation des ménages reste freinée par un niveau d'épargne élevé (malgré une tendance baissière).

La croissance de l'emploi au Luxembourg continue de ralentir, atteignant en 2024 un plus bas depuis 2009. L'emploi dans la construction demeure sur une tendance baissière, mais moins prononcée au fil des derniers trimestres. Le rebond de l’activité attendu contribuerait également à renforcer la croissance de l’emploi : le STATEC anticipe +1.4% pour 2025 et +2.2% pour 2026, soit des taux encore nettement inférieurs à la moyenne des vingt dernières années (proche de 3%). Le taux de chômage devrait légèrement augmenter pour atteindre 5.9% en 2025 avant de redescendre à 5.7% en 2026, reflétant la croissance plus appuyée de l'emploi.

Les recettes publiques devraient ralentir entre 2024 et 2026 en raison de l'adaptation des barèmes d'imposition, de la baisse des ventes de carburants, et d'une normalisation des soldes d'impôt sur les sociétés.

ÉVOLUTIONS ET PRÉVISIONS MACROÉCONOMIQUES AU LUXEMBOURG

Les dépenses publiques suivraient une trajectoire similaire, avec une croissance limitée par la fin des mesures de crise. Le déficit public devrait se creuser, passant de -0.6% du PIB en 2024 à -1.9% en 2026.

Les émissions de gaz à effet de serre au Luxembourg devraient diminuer significativement, avec une baisse prévue de 4.5% en 2024 et de 5% en 2025 (cf. ci-après). Cette réduction est due à une baisse de la consommation de produits pétroliers ainsi qu’au recours croissant à l’électricité. Les prix du gaz et de l’électricité devraient augmenter à partir de 2025 avec la fin progressive des boucliers tarifaires.

L’amélioration attendue de l’économie est soumise à des risques

Les prévisions de croissance sont entourées d’incertitudes concernant l’évolution de l’inflation et les réactions subséquentes de la politique monétaire. Ces risques affectent in fine les anticipations de croissance en zone euro et au Luxembourg. Du côté négatif, des taux d’intérêt directeurs en zone euro plus élevés que prévu pourraient briser la reprise attendue pour 2025. Du côté positif, un repli des taux plus rapide qu’anticipé ajouterait environ 1 point de % à la croissance prévue pour l’année prochaine.

Des incertitudes entourent également l’amélioration anticipée de l’emploi. En effet, le ralentissement actuel de l’emploi frontalier pourrait être non seulement de nature conjoncturelle, mais également structurelle.

[1] Ces prévisions sont issues de la Note de conjoncture 2-24 du STATEC.

Activité

Évolution de la valeur ajoutée en volume par branche

Source: Statec

Une reprise encore fragile

Avec une progression du PIB de 0.2% sur un trimestre au 3e trimestre 2024, l’économie luxembourgeoise enchaîne sur un quatrième trimestre consécutif de croissance, ce qui n’était plus arrivé depuis 2021 (lors du rebond post-Covid). En dépit de ce constat, l’évolution récente de l’activité demeure marquée par une faible dynamique. Au 3e trimestre, la hausse du PIB a surtout été portée par les impôts sur la production, mais la valeur ajoutée – qui reflète mieux l’évolution conjoncturelle de fond – s’est repliée de 0.3%. Ce recul provient surtout de celui enregistré par les activités financières (repli des marges d’intérêt, freinage des émissions dans les fonds d’investissement) et – dans une moindre mesure – de l’industrie. La construction continue par ailleurs à contribuer négativement à l’évolution de la valeur ajoutée, mais de manière de moins en moins prononcée.

Ce sont les services non financiers qui présentent le meilleur profil sur les derniers trimestres (à côté des activités non marchandes). Ils marquent néanmoins une inflexion au 3e trimestre, renvoyant à la dégradation des enquêtes de conjoncture observée sur cette période. Les enquêtes d’octobre et novembre montrent des signaux plus positifs pour les services non financiers, le commerce de détail et l’industrie (mais pas pour la construction, où la confiance des entrepreneurs continue à diminuer).

Immobilier

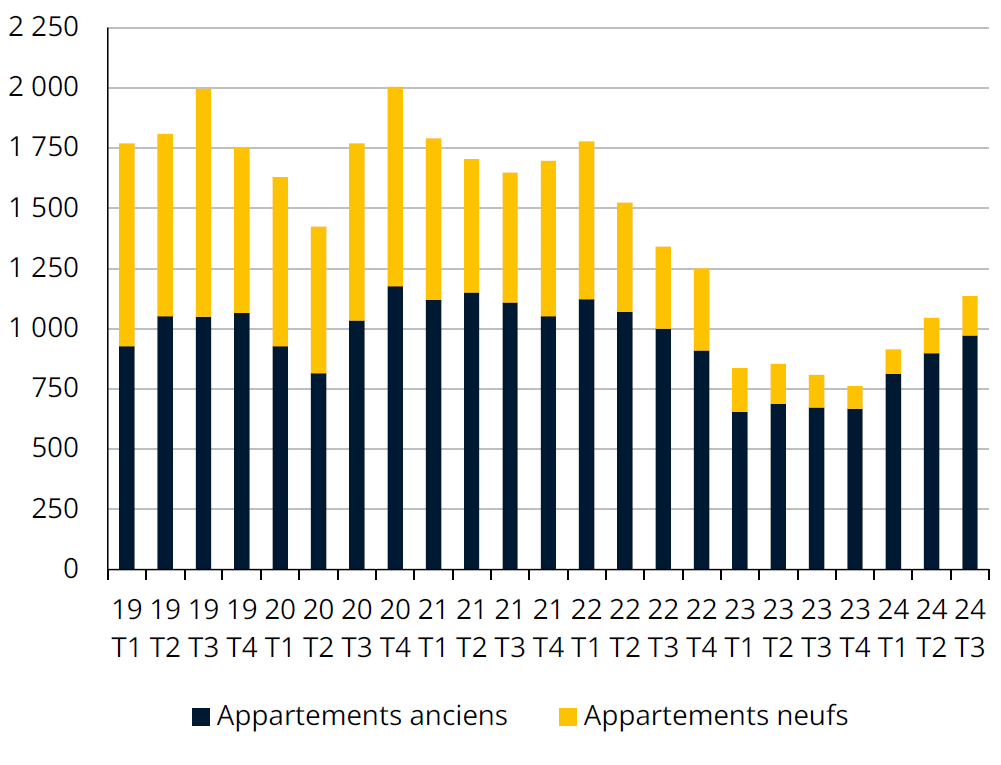

Nombre de transactions d'appartements

Source: STATEC (données désaisonnalisées)

Le marché immobilier reprend quelques couleurs

Les ventes de maisons et d’appartements repartent à la hausse depuis le début de 2024. Au 3e trimestre, les transactions d’appartements anciens (données désaisonnalisées) ont augmenté de 8.3% sur un trimestre (+44% sur un an) alors que les ventes d’appartements neufs, particulièrement faibles depuis le début de 2023, ont progressé de 11% sur un trimestre (+20% sur un an). Ces ventes d’appartements neufs demeurent néanmoins très faibles (-76% par rapport à la moyenne de 2015 à 2021).

La baisse des taux hypothécaires et des prix immobiliers (-1.7% sur un an, +0.2% sur un trimestre) favorise probablement cette reprise. Selon l’enquête sur le crédit bancaire, la demande de prêts des ménages a poursuivi sa remontée au 3e trimestre au Luxembourg grâce à l’amélioration des perspectives sur le marché immobilier et la réduction des taux d’intérêt. La demande de crédits immobiliers à taux fixe a été soutenue par la baisse des taux correspondants depuis le début de 2024. Les taux variables ont commencé à baisser plus tard, avec les réductions des taux directeurs qui ont commencé en juin. Au final, les taux fixes et variables moyens sur les nouveaux crédits affichaient une baisse similaire de 0.5 point de % sur un an en octobre, le taux variable restant plus élevé (à 4.3%, contre 3.5% pour le taux fixe).

Secteur financier

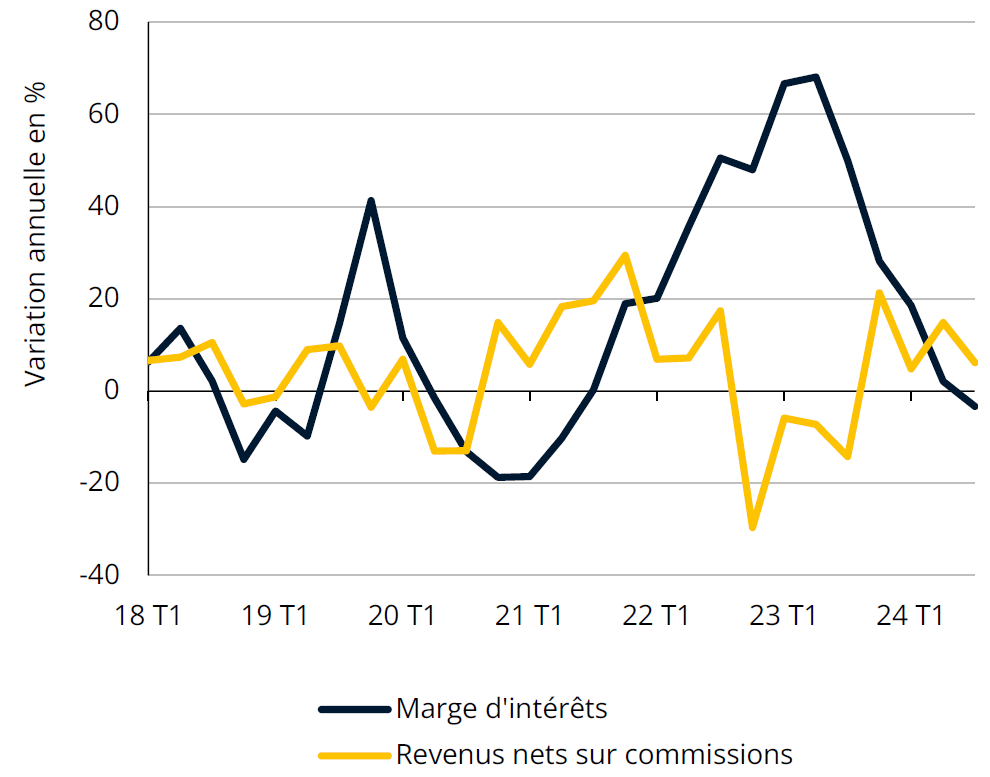

Principaux postes de revenus des banques

Source: CSSF (données décumulées)

Repli de la valeur ajoutée du secteur financier

Au 3e trimestre, la valeur ajoutée en volume du secteur financier s’est repliée de 1.7% sur un trimestre (-1.9% sur un an), sous l’effet de la baisse des marges d’intérêt des banques principalement. Les marges d’intérêt réalisées au 3e trimestre ont diminué de 0.7% sur un trimestre (-3.3% sur un an) avec les réductions des taux directeurs et la baisse des encours de crédits (-5% sur un an des prêts d’entreprises non financières, -3% de prêts des ménages). Les résultats des banques ont néanmoins été soutenus par la progression des commissions sur la gestion de fortune et de fonds d’investissement et par une stagnation des frais généraux.

La croissance des actifs nets des organismes de placement collectif a ralenti à +1.4% sur un trimestre au 3e trimestre, cette hausse provenant essentiellement des valorisations liées aux marchés financiers alors que les émissions nettes d’actifs ont été tirées vers le bas en septembre (cf. Conjoncture flash de novembre). Les primes d’assurance vie poursuivent par ailleurs leur remontée fulgurante (+65% sur un an au 3e trimestre, après deux ans de fortes baisses), principalement grâce aux produits en unités de compte. Mais la valeur ajoutée des compagnies d’assurance ne contribue que très peu au total du secteur financier

Inflation

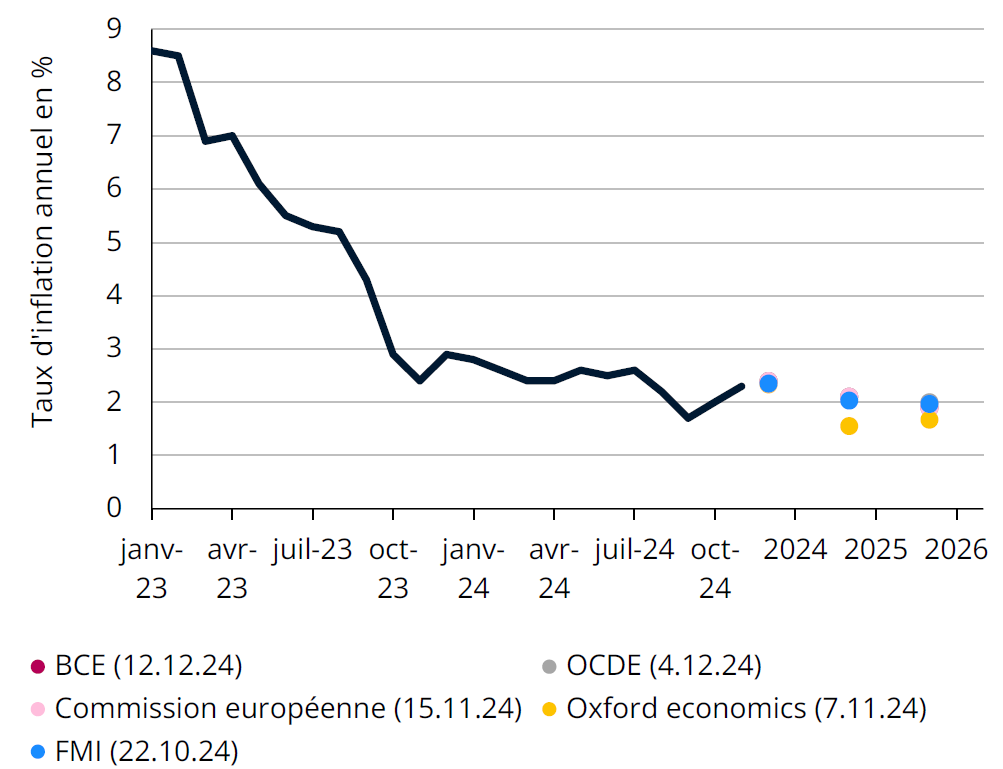

Inflation et prévisions d'inflation en zone euro

Source: Eurostat (nov-24 = estimation rapide), prévisions: comme indiqué

Le recul de l’inflation a été plus rapide qu’anticipé

Au cours des derniers mois, le repli de l’inflation a été plus rapide qu’anticipé, notamment à cause d’une baisse plus forte des produits pétroliers. Les dernières prévisions des principales institutions internationales tablent sur une inflation en zone euro encore supérieure à 2% en moyenne en 2024, les chiffres se situant dans une fourchette allant de 2.3% (Oxford Economics) à 2.4% (BCE, OCDE, Commission européenne, FMI). Pour 2025 et 2026, les prévisions convergent autour de la cible des 2%, avec une fourchette allant de 1.6% à 2.1% en 2025 et de 1.7% à 2.0% en 2026.

Au Luxembourg, l’inflation s’établit actuellement à 0.8% en novembre bien en-dessous de celle observée en zone euro (2.3%), sous l’effet notable d’une faible inflation des services. Au cours de 2025, elle devrait toutefois se renforcer suite notamment à l’allègement des mesures de plafonnement des prix de l’énergie. Les dernières prévisions du STATEC (Note de conjoncture 2-24), tablent sur une inflation à 2.0% en 2024, 2.1% en 2025 et 1.8% en 2026, avec des indexations prévues aux 2e trimestres de 2025 et de 2026.

Salaires

Coût salarial moyen

Source: STATEC

Freinage continu du coût salarial moyen

Au 3e trimestre, le coût salarial moyen (CSM) a augmenté de 1.2% sur un an au Luxembourg. Ceci représente un ralentissement considérable par rapport à l’année passée, s’expliquant surtout par une forte diminution de l’impact de l’indexation (qui ne s’élève plus qu’à 1.7 point de % au T3). En effet, les tranches indiciaires successives avaient largement contribué à la forte croissance du CSM en 2023, mais plus en 2024 (à la différence de la zone euro, où les hausses ont été moins élevées mais plus étalées). Au 4e trimestre, l’impact de l’indexation deviendra nul, puisque la dernière tranche indiciaire date de septembre 2023 et que la prochaine n’est prévue qu’en 2025, laissant présager un ralentissement supplémentaire du CSM. La réduction des cotisations patronales en 2024, largement responsable de la contribution négative des composantes hors indexation, limite aussi la croissance du CSM sur les trois derniers trimestres. A cela s’était rajouté au 2e trimestre un effet de base exceptionnel (cf. Flash de septembre).

En zone euro, la tendance est aussi au ralentissement, le CSM progressant de 4.3% sur un an au 3e trimestre, contre encore 4.9% au 1er trimestre. La Belgique constitue une exception parmi nos pays voisins, affichant une croissance du CSM plus forte au 3e trimestre qu’en début d’année. Ceci est lié au rebond de l’inflation y observé, contrairement à la zone euro où le ralentissement de l’inflation favorise le freinage du CSM.

Marché du travail

Indicateur de tension sur le marché du travail

Sources: ADEM, STATEC (données désaisonnalisées)

Léger regain de tension

La hausse de l’indicateur de tension depuis le début de l’année fait espérer une légère amélioration à court terme sur le marché du travail, cet indicateur étant historiquement fortement corrélé avec les évolutions du chômage et de l’emploi avec une avance de 2 à 3 trimestres. Cette hausse des tensions provient des deux composantes de l’indicateur : d’une légère baisse des nouvelles inscriptions au chômage (-4% entre le 1er et le 3e trimestre) et d’un redressement du flux d’offres d’emplois (+15%). Ce dernier contraste avec la baisse continue du stock d’offres (-10% de postes vacants entre le T1 et le T3). D’après l’ADEM (Communiqué de presse de novembre 2024), cette déconnexion s’expliquerait par une « réduction de la durée moyenne d’ouverture des offres d’emploi depuis septembre 2023 », mois d’entrée en vigueur de la loi facilitant l’accès au marché de l’emploi pour les ressortissants de pays tiers.

En automne 2024, le taux de chômage est encore resté ancré sur une tendance haussière (qui s’est modérée cependant par rapport à 2023), atteignant 5.9% en novembre. L’emploi a légèrement accéléré par rapport au début d’année, passant de +0.16% sur un trimestre au T1 à +0.21% au T2 puis +0.24% au T3, mais cette progression reste extrêmement faible (+0.7% en moyenne sur la dernière décennie).

Énergie

Émissions de gaz à effet de serre au Luxembourg

Source: Inventaire des émissions de GES, STATEC (2023-2026: prévisions)

Les émissions des gaz à effet de serre devraient encore bien baisser d’ici 2026

Le STATEC anticipe une hausse des prix des énergies fossiles en 2025, principalement en raison de l'expiration des aides étatiques pour le gaz et le mazout, ainsi que de l'augmentation de la taxe carbone, qui passera de 35 EUR à 40 EUR par tonne de CO2. Cette hausse des prix fossiles, combinée à l’électrification continue du chauffage et du transport, amènent le STATEC à tabler sur une baisse des émissions des gaz à effet de serre de 5% en 2025 et 6% en 2026.

Cette réduction est d’un côté due au secteur du transport, où le STATEC prévoit une poursuite de la baisse des ventes de carburants, estimée à -4.5% en 2025 et -7% en 2026. Cette tendance résulte de prix plus attractifs qu’au Luxembourg pour les professionnels en Belgique et en France, mais également de l’expansion attendue de l’électrification des véhicules, qui devrait s’accélérer dans un avenir proche. En ce qui concerne les émissions hors transport, la baisse serait principalement liée à une réduction de la consommation de gaz et de mazout utilisée pour le chauffage.

Tableau de bord

Repères

Dernière modification le