NDC-1-25-RÉSUMÉ ET FAITS PRINCIPAUX

Environnement international : Trumperie sur la marchandise

Les pressions inflationnistes ont diminué à l’échelle mondiale et laissé place à des politiques monétaires moins restrictives, particulièrement en zone euro. D’autres éléments liés au contexte international ont cependant évolué dans une direction moins favorable au cours des derniers mois, en particulier l’orientation de la politique commerciale américaine vers un relèvement massif des droits de douane. Beaucoup d’incertitudes règnent encore quant aux décisions qui seront effectivement adoptées dans ce domaine, que ce soit de la part des États-Unis ou d’autres pays. Ce manque de visibilité perturbe déjà les rouages de l’économie. L’ensemble des prévisionnistes ont en tout cas nettement revu à la baisse leurs perspectives d’activité mondiale pour cette année et l’année prochaine.

En zone euro, l’expansion prévue demeurerait ainsi faible en 2025, légèrement inférieure à 1% soit en ligne avec celle de 2024, et ne se redresserait que timidement en 2026. Une correction des marchés financiers sur fond d’inquiétudes quant à la conduite de la politique économique américaine pourrait notamment réduire à peau de chagrin la progression de l’activité en zone euro l’année prochaine. Les risques baissiers entourant ces prévisions sont par ailleurs prédominants, considérant notamment l’escalade récente des tensions au Moyen-Orient.

Vers une expansion encore faible au Luxembourg en 2025 et 2026

Au Luxembourg, le redressement économique donne des signes de fébrilité à l’entrée de l’année. Après un fort rebond au 4e trimestre 2024, le PIB en volume s’est replié à nouveau au 1er trimestre 2025, sous l’effet notamment d’une rechute dans le secteur financier dont les résultats se sont montrés très volatils au cours des derniers trimestres. Des signaux un peu plus positifs sont à signaler du côté de l’industrie et de la construction, mais l’amélioration est encore très modeste et le niveau de l’activité dans ces deux branches demeure bien inférieur à celui qui prévalait au sortir de la crise pandémique (et avant la crise énergétique). Par ailleurs, si la confiance des entreprises de services non financiers s’est redressée depuis la mi-2024, elle montre une marche plus hésitante sur les premiers mois de 2025.

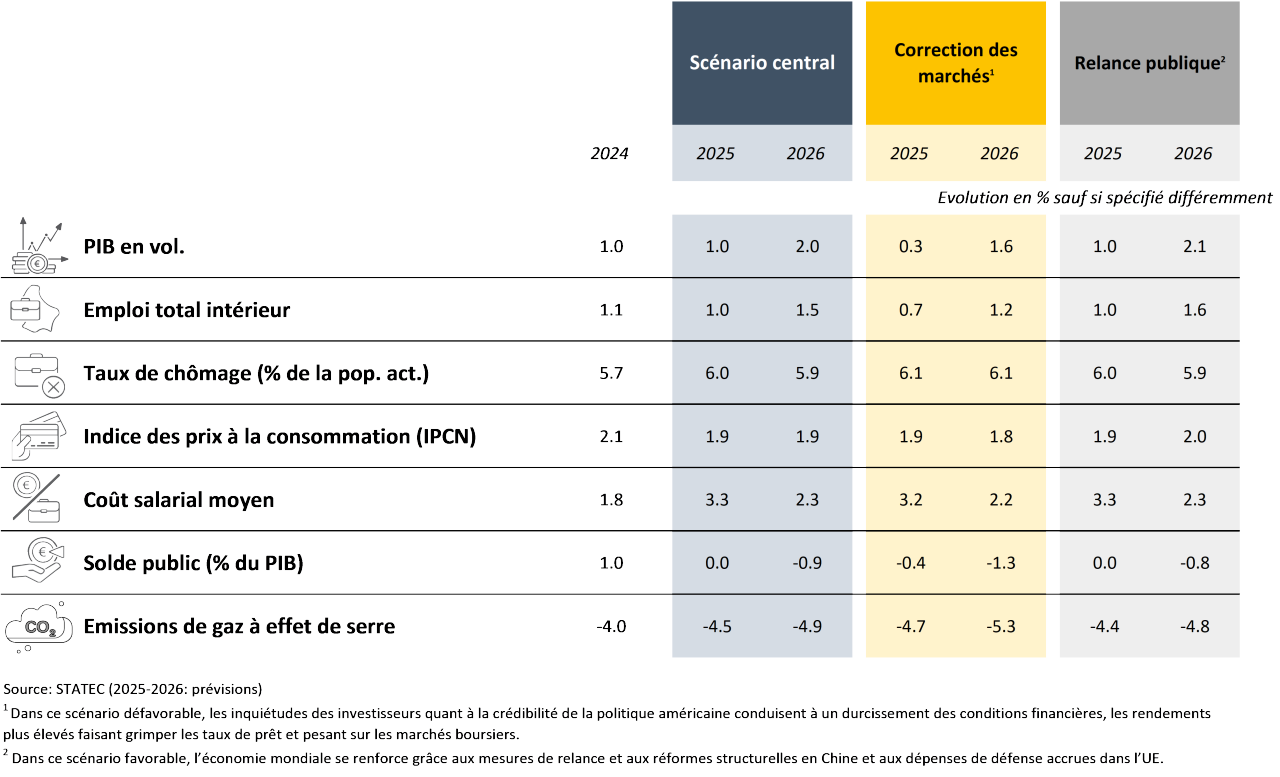

Ces développements, ainsi que la dégradation des perspectives de l’environnement économique international, laissent entrevoir une expansion de l’activité au Luxembourg bien moins prononcée que prévu dans les prévisions de l’automne dernier, avec une croissance du PIB revue à 1.0% en 2025 et 2.0% en 2026. Cette trajectoire repose notamment sur une amélioration progressive de la performance des activités marchandes, qui pourrait être amoindrie si les incertitudes relatives au contexte international venaient à déstabiliser davantage les marchés financiers.

Pressions limitées sur les prix et les salaires

L’inflation remonte légèrement au Luxembourg sur le début de 2025, mais ce mouvement s’explique surtout par des phénomènes isolés tels que la levée partielle des boucliers tarifaires sur l’énergie ainsi que la survenance d’une nouvelle tranche indiciaire en mai. Dans l’ensemble cependant, les pressions sur les prix à la consommation demeurent stables au Grand-Duché, à l’instar des tendances relevées en zone euro. Par ailleurs, et comme déjà observé en 2024, le Luxembourg continue à montrer une inflation relativement faible sur les services et l’alimentation comparé aux autres pays européens.

La stabilité des prix ne devrait pas être mise en péril, au Luxembourg, sur les deux prochaines années. D’un côté, les tensions commerciales accrues ne se traduiraient pas par des pressions inflationnistes supplémentaires. De l’autre, les perspectives d’activité dégradées, aussi bien en zone euro qu’on Luxembourg, iront plutôt dans le sens à freiner la progression des prix.

Le STATEC prévoit ainsi une inflation légèrement inférieure à 2% tant en 2025 qu’en 2026, ce qui entrainerait une prochaine indexation des salaires au cours du 3e trimestre 2026.

Sur fond de pressions inflationnistes contenues, l’inflation salariale a ralenti à travers la zone euro sur la fin de 2024 et le début de 2025. Au Luxembourg, ce freinage est notamment associé à l’espacement des tranches d’indexation. D’autre part, la baisse temporaire des cotisations patronales a limité la croissance des coûts salariaux en 2024, mais leur normalisation la supportera en 2025. Ainsi, pour cette année, une progression des coûts salariaux de 3.3% est anticipée, suivie de +2.3% en 2026.

Les créations d’emploi au plus bas, une amélioration timide attendue pour 2026

Le marché du travail demeure peu dynamique en zone euro, hormis dans les pays du Sud, notamment en Espagne. Au Luxembourg, la croissance de l’emploi a nettement ralenti depuis 2022 et semble se stabiliser à un niveau historiquement faible au tournant de 2024 et 2025, particulièrement dans les branches marchandes. Le taux de chômage continue à augmenter sur le début de l’année, mais de façon un peu moins prononcée que sur la fin de 2024, notamment sous l’effet d’une moindre baisse des effectifs de la construction. Certains indicateurs avancés de l’emploi envoient des signaux un peu plus positifs.

En lien avec l’amélioration de l’activité, le STATEC prévoit un renforcement modéré de la croissance de l’emploi et une baisse du chômage, mais seulement à partir de 2026. La progression des effectifs au Luxembourg resterait marquée par une contribution significative du secteur public, avec un meilleur soutien du secteur marchand l’année prochaine.

Excédent budgétaire en 2024, équilibre en 2025, déficit en 2026

Les recettes publiques ont affiché une très forte croissance de 10% en 2024 (un rythme similaire à 2023), stimulées principalement par les impôts sur les sociétés et le relèvement des taux de TVA. Les dépenses ont au contraire fortement freiné (passant de +12% en 2023 à +6% en 2024), en particulier les subventions et transferts liés à la crise énergétique. Cette croissance bien plus forte des recettes que des dépenses a engendré un excédent budgétaire de 1% du PIB en 2024.

Le solde public devrait repasser en territoire négatif à l’horizon 2026 (0% du PIB en 2025, -0.9% en 2026), sous l’effet d’un ralentissement important de la croissance des recettes, alors que les dépenses accéléreraient légèrement en 2025 avant de ralentir en 2026. Les recettes publiques devraient freiner avec l’allégement des impôts en faveur des ménages et sous l’hypothèse d’une perte d’élan des impôts sur les sociétés. Les dépenses seraient quant à elles stimulées par les prestations sociales, les salaires, l’investissement et les transferts.

Une moindre consommation d’énergies fossiles qui met les émissions sur la bonne trajectoire

L’économie mondiale demeure largement dépendante des énergies fossiles, qui représentent encore 80% de la consommation énergétique globale. Le marché pétrolier est marqué par des incertitudes, avec des prix du Brent au plus bas depuis 2021. Pour compenser le recul du gaz russe, l’Europe s’appuie fortement sur le gaz naturel liquéfié (GNL) qui atteint des niveaux d’importation record au printemps 2025.

Au Luxembourg, la consommation des énergies fossiles se contracte depuis plusieurs années, principalement en raison de la baisse des ventes de produits pétroliers. Le STATEC anticipe des baisses additionnelles des ventes de carburants et de livraisons de mazout de respectivement 3.5% et 6.5% en 2025, suivies de nouveaux reculs de même ampleur en 2026. Le rebond de la consommation de gaz et d’électricité, observé en 2024, s’est atténué au début de 2025.

En lien avec ces évolutions de la consommation énergétique, les émissions de gaz à effet de serre poursuivraient leur déclin. Le STATEC estime qu’elles auraient reculé de 4% en 2024 et prévoit des réductions supplémentaires de 4.5% en 2025 et de 5% en 2026. Cette tendance permettrait au Luxembourg de rester aligné sur les objectifs du Plan national intégré en matière d’énergie et de climat (PNEC).

- Dans ce scénario défavorable, les inquiétudes des investisseurs quant à la crédibilité de la politique américaine conduisent à un durcissement des conditions financières, les rendements plus élevés faisant grimper les taux de prêt et pesant sur les marchés boursiers.

- Dans ce scénario favorable, l'économie mondiale se renforce grâce aux mesures de relance et aux réformes structurels en Chine et aux dépenses accrues dans l'UE.

Publications

- PRÉFACE

- RÉSUMÉ ET FAITS PRINCIPAUX

- 01 CONJONCTURE INTERNATIONALE

- 02 ACTIVITÉ ÉCONOMIQUE

- 03 INFLATION ET SALAIRES

- 04 MARCHÉ DU TRAVAIL

- 05 FINANCES PUBLIQUES

- 06 ÉNERGIE ET ÉMISSIONS

- Etude 7.1 - Une guerre commerciale emplie d’incertitudes

- Etude 7.2 - La baisse de la productivité du travail au Luxembourg influencée par la rétention de main-d’oeuvre ?

- Etude 7.3 - De nouvelles équations de prévision de l’inflation trimestrielle au Luxembourg

Dernière modification le